从《流感下的北京中年》谈商业健康保险产品与服务创新

傻大方提示您本文标题是:《从《流感下的北京中年》谈商业健康保险产品与服务创新》。来源是和讯网。

从《流感下的北京中年》谈商业健康保险产品与服务创新。健康保险|商业|服务|医疗险|产品|保费---

春节期间刷屏的《流感下的北京中年》,作者讲述了岳父在29天时间内从流感恶化为肺炎,住进ICU,经历插管、人工肺后,最终去世的经历,读罢让人唏嘘不已。尤其是文中提到插管后ICU的费用直线上升,人工肺开机费6万,随后每天2万起,家里所有的理财产品、股票卖掉,再加上岳父母预备养老的钱,也只能撑30-40天,再往下就要卖房的窘境,更让人倍感压力与无奈。即使在北京有车有房的中产,一个家庭成员遭遇高额医疗费用,也会给全家的财务安排带来巨大的冲击。从保险的角度观察,这既反映了社会医疗保险的不足,也反映了商业健康保险的缺憾。客户的痛点即是商业健康保险的机遇,如何体察客户痛点,急客户之所急,想客户之所想,创新开发出客户真正需要的,能解决实际问题的产品,商业健康保险也才能持续、快速、健康发展。

一、 为何ICU的费用如此高昂?从笔者查询卫生部门官网、知乎、与医生朋友交流的情况看,ICU病房的床位费并不贵,甚至治疗费也不算贵,主要贵在自费的药品与材料。如笔者查询上海市卫计委官网,ICU病房的床位费为360元/天。而很多药品与材料均为进口,不在社会医疗保险报销范围内,均需自费。

健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

二、 什么商业健康险产品能赔付?从笔者与保险业内朋友交流的情况看,能为此案例的高额自费项目提供赔付的,也只有目前市场上网红的百万医疗险(多数为1万免赔额,年交保费在数百元)和中端医疗险(较低免赔额,年交保费在数千元)。高端医疗险虽也可赔付,但其年交保费上万元的价格,不是中产和普通家庭能消费得起的,故排除在外。而已经市场普及的重大疾病险,作者的岳父也不太符合理赔标准,无法得到赔付。

二、 什么商业健康险产品能赔付?从笔者与保险业内朋友交流的情况看,能为此案例的高额自费项目提供赔付的,也只有目前市场上网红的百万医疗险(多数为1万免赔额,年交保费在数百元)和中端医疗险(较低免赔额,年交保费在数千元)。高端医疗险虽也可赔付,但其年交保费上万元的价格,不是中产和普通家庭能消费得起的,故排除在外。而已经市场普及的重大疾病险,作者的岳父也不太符合理赔标准,无法得到赔付。三、 从客户的五个痛点谈健康险产品与服务创新的五点思考。

健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

痛点一:如何以客户可接受的价格提供高保额医疗险

痛点一:如何以客户可接受的价格提供高保额医疗险从《流感下的北京中年》谈商业健康保险产品与服务创新。健康保险|商业|服务|医疗险|产品|保费---

中国已基本实现城镇职工医保、居民医保、新农合三位一体的全民基本医疗保障,但保基本、广覆盖的原则,也使得保障水平不高,大量费用需要患者自负。因此,商业健康险就需要在如何提高客户保障水平上,动脑筋、下功夫。百万医疗险以人均数百元/年的保费提供高达百万元保额,且可以报销自费医疗费用的高性价比赢得了市场的青睐,但以笔者看到的数据来分析,主力购买人群集中在30-45岁年龄段,一旦超过50岁,保费即超过千元,随着年龄的增长快速递增至数千元甚至上万元,虽说部分公司承诺可续保至100岁,但有价无市,客户普遍认为高年龄段的性价比不足,故少人问津。但从百万医疗险采用自然费率的定价原理看,保费随着年龄的增长,发病率的提高而提高保费又是合理的。如何解决这一矛盾,为客户尤其是50岁以上客户提供具性价比的健康险产品,笔者认为有三种方法:

(一)继续提高免赔额以降低保费,如从现在普遍的1万提高至2万、3万、5万甚至10万,笔者请精算师做过测算,免赔额如提高至5万,保费约可降低30-40%。这种设计的重点不在于小额医疗费用报销,而是去解决ICU、放疗化疗这种小概率但极高的灾难性医疗费用支出。笔者认为,常规的数万元至20万左右的医疗费用,用社会医疗保险+普通医疗险(社保目录内保障,低保费)+百万医疗险(1万免赔,自费项目保障,低保费)+1万至10万元自费(如护工费、交通费、陪床费等)的方式,是可以应对的。客户考虑保险产品,首要关注性价比问题,并不是保障水平越高越好,高保障水平也带来高保费,客户需要的是他能买得起的保险产品。因此,笔者认为,目前普通中国家庭,医疗费自费承担的能力约在10-20万元左右,但他们又不愿意购买数千元/年的消费型医疗险,比较能接受数百元至1000元/年左右的消费型医疗险。好钢用在刀刃上,既然客户有一定的自负能力且又不愿意支付较高的消费型医疗险保费支出,通过提高免赔额,把保费降下来,使客户愿意购买,10万以内的自费部分客户有能力承担,保险去解决10万以上,甚至上百万的小概率、超高额的医疗费用支出。这方面可借鉴日本的先进医疗技术医疗险,如下图所示,作为终身医疗险的附加险,终身保额2000万日元,针对日本社保不予报销的先进医疗技术(小概率、高费用),如质子治疗、重离子治疗的费用,给予实报实销。由于使用先进医疗技术的小概率,故保费可以做得很低。

参考示例一:日本明治安田生命保险公司的先进医疗技术附加医疗险

健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

(二)学习日本社会医疗保险设计思路,小额医疗费用个人承担一定比例,遏制过度需求,高额医疗费用则有个人负担上限,规避财务风险,避免因病致贫。下图为笔者从日本厚生省官网查询到,如6-70岁人群,医疗费个人负担比例为30%,社保承担70%;但如果发生高额医疗费用,如图中举例,医疗费共计100万,个人应该承担30万,但因有高额疗养费制度,个人最高只承担收入的一定比例,所以个人最终只付了87430元,剩下的912570元由医保承担。因此,笔者认为日本社会医疗保险也是好钢用在刀刃上的设计思路,其70%的报销比例是比较高的,而中国多地的社保对目录内费用报销比例可达80-90%,但由于日本有个人负担上限,又不会导致个人承担过高的医疗费用。这种模式值得我们社保和商保共同参考。

(二)学习日本社会医疗保险设计思路,小额医疗费用个人承担一定比例,遏制过度需求,高额医疗费用则有个人负担上限,规避财务风险,避免因病致贫。下图为笔者从日本厚生省官网查询到,如6-70岁人群,医疗费个人负担比例为30%,社保承担70%;但如果发生高额医疗费用,如图中举例,医疗费共计100万,个人应该承担30万,但因有高额疗养费制度,个人最高只承担收入的一定比例,所以个人最终只付了87430元,剩下的912570元由医保承担。因此,笔者认为日本社会医疗保险也是好钢用在刀刃上的设计思路,其70%的报销比例是比较高的,而中国多地的社保对目录内费用报销比例可达80-90%,但由于日本有个人负担上限,又不会导致个人承担过高的医疗费用。这种模式值得我们社保和商保共同参考。参考示例二:日本社会医疗保险报销方式

健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

笔者看过的一些美国商业健康险产品也有类似的设计,如凯撒。

笔者看过的一些美国商业健康险产品也有类似的设计,如凯撒。参考示例三:美国凯撒健康险产品的“年度自付上限”

健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

(三) 学习德国商业健康险“老年疾病风险储备金”这样的设计,某种程度上类似于中国税优健康险的万能账户的设计,投保人在各个年龄段缴纳的商业健康险保费保持不变,保费中的一部分为年龄储备金,它起到了应付年老时所产生的较高医疗费用的作用。没有这部分储备金,年龄较高时就要相对付出很高的保险费。所以年轻时投保,以后会积累更多的年龄储备金,年老时保费涨幅就不会太大。德国法律规定,商业健康险的投保人在年轻时必须为将来缴纳老年疾病风险储备金(Ageing Reserve),约占保费的10%。2009年1月之前,如果投保人退保,他所缴纳的老年疾病风险储备金不能转到新的保险公司,2009年1月之后,客户转保后,连同老年疾病风险储备金一并转到新的保险公司。2012年,健康险公司累积的老年疾病风险储备金达到 1,816亿欧元。

(三) 学习德国商业健康险“老年疾病风险储备金”这样的设计,某种程度上类似于中国税优健康险的万能账户的设计,投保人在各个年龄段缴纳的商业健康险保费保持不变,保费中的一部分为年龄储备金,它起到了应付年老时所产生的较高医疗费用的作用。没有这部分储备金,年龄较高时就要相对付出很高的保险费。所以年轻时投保,以后会积累更多的年龄储备金,年老时保费涨幅就不会太大。德国法律规定,商业健康险的投保人在年轻时必须为将来缴纳老年疾病风险储备金(Ageing Reserve),约占保费的10%。2009年1月之前,如果投保人退保,他所缴纳的老年疾病风险储备金不能转到新的保险公司,2009年1月之后,客户转保后,连同老年疾病风险储备金一并转到新的保险公司。2012年,健康险公司累积的老年疾病风险储备金达到 1,816亿欧元。 健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

痛点二:如何让保险保障长期化?即保证续保从《流感下的北京中年》谈商业健康保险产品与服务创新。健康保险|商业|服务|医疗险|产品|保费---

目前各公司销售的医疗险产品,还不是保证续保产品,虽在条款上规定投保人可申请续保,保险公司不会因为被保险人的健康状况变化或历史赔付情况而拒绝续保或单独调整被保险人的续保保费,但笔者从销售人员反馈的情况看,客户最担心的还是一旦患病发生理赔,保险公司不再续保。而笔者对百万医疗险未来的赔付率是不乐观的,在目前百万医疗险过分追求爆款,竞争白热化的情况下,价格屡创新低,而保障项目越来越多,主要风险控制手段除了1万免赔额之外,赔付比例均为100%,缺乏医疗费用的共同分担手段,超过1万免赔额以上的医疗费用滥用风险很大,可能导致数年后赔付率整体快速上升,迫使各公司涨价,其实各公司都保留了最后手段---产品停售。根据保监会发的《健康保险管理办法征求意见稿》,保险公司可以对长期健康险进行费率调整,但不得在续保时减少保险责任和增加责任免除范围。

参考示例四:保监会《健康保险管理办法征求意见稿》相关内容

健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

因此,笔者认为,在有监管政策支持的情况下,各公司应加强学习研究发达国家和地区健康险产品的经验,研发出客户需要的保证续保产品。如香港特区政府刚刚公布的自愿医保计划,政府给税收优惠,保险公司提供产品,每人保费约4800元港币/年,年度保额为42万元港币,保证续保至100岁,不设终身保障限额。

因此,笔者认为,在有监管政策支持的情况下,各公司应加强学习研究发达国家和地区健康险产品的经验,研发出客户需要的保证续保产品。如香港特区政府刚刚公布的自愿医保计划,政府给税收优惠,保险公司提供产品,每人保费约4800元港币/年,年度保额为42万元港币,保证续保至100岁,不设终身保障限额。参考示例五:香港自愿医保计划

健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

客户痛点三:保险公司及时支付医疗费用,而不是事后报销从《流感下的北京中年》谈商业健康保险产品与服务创新。健康保险|商业|服务|医疗险|产品|保费---

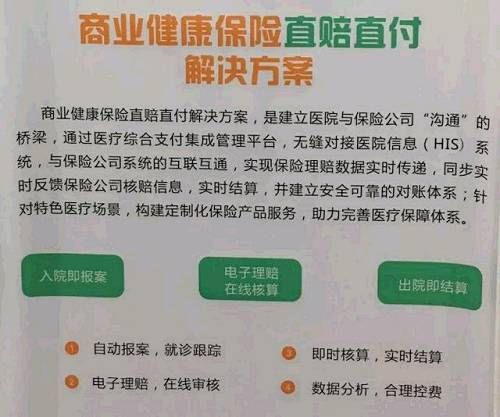

客户即使有了保险,但如果要自己先付几十万再来报销,那保障效果也是很差的。这也是多家公司目前力推住院押金垫付服务,推出直赔、闪赔、快赔等众多快速理赔服务,以此作为一个新卖点来吸引客户。但据笔者了解,目前几家公司的住院押金垫付服务,还是存在不少限制条件,真正用到的客户极少。笔者认为:如何让我们的保险客户住院过程中能及时获得赔付或担保,保证治疗的进行,是保险保障功能的鲜明体现,其作用不亚于保额,快速理赔可以成为全行业的基础工程。另外,笔者也看到有少数医疗机构开始思考医疗金融,这也值得保险公司研究,如使用寿险或重疾险保单(有现金价值)、理财产品、房产抵押快速借款,缓解客户燃眉之急。

参考示例六:武汉某医院的商保直赔直付方案

健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

客户痛点四:医疗专业指导从《流感下的北京中年》谈商业健康保险产品与服务创新。健康保险|商业|服务|医疗险|产品|保费---

《流感下的北京中年》一文中有病急乱投医的情况,多花钱还耽误治疗。而国外有健康险公司通过医疗服务热线、家庭医生、线上自诊平台等指导客户有序就医,同时也降低医疗费用。如凯撒的电话转诊中心为会员提供24小时电话转诊服务,在2011年接到的85万个电话中,只有18%的会员被分配到急诊。目前国内各健康管理公司在做的健康咨询、就医绿色通道服务(如安排专家和床位),初步具备医疗服务能力,但医疗专业度是不够的。因此,笔者认为医疗专业能力,值得保险公司尤其是专业健康险公司大力建设,既方便客户,也有利于保险公司控制医疗成本。

参考示例七:凯撒APP,客户可用邮件与医生沟通,查看医疗纪录与检验结果

健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

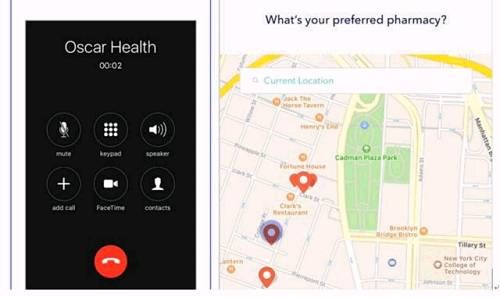

参考示例八:奥斯卡健康险针对常见病的24小时电话问医生服务

参考示例八:奥斯卡健康险针对常见病的24小时电话问医生服务第一步:客户用APP拍照并描述病情,点击发送

健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

第二步:15分钟内医生回电,询问病情,做出诊断,给出下一步的建议,开具处方并发送至客户方便取药的药房。

第二步:15分钟内医生回电,询问病情,做出诊断,给出下一步的建议,开具处方并发送至客户方便取药的药房。健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

客户痛点五:日常健康管理从《流感下的北京中年》谈商业健康保险产品与服务创新。健康保险|商业|服务|医疗险|产品|保费---

《流感下的北京中年》一文让我们看到了定期接种疾病疫苗的重要性。目前国内多数保险公司均向客户提供了形式多样的健康管理服务,但不少健康管理服务处于可有可无的尴尬境地,如何把健康管理服务融入健康险产品,以经济手段鼓励客户注重日常保健,国外健康险公司的一些做法值得我们借鉴。

参考示例九:德国DAK公司健康险产品中的疾病预防,包括体检、癌症筛查和接种疫苗

健康保险|商业|服务|医疗险|产品|保费---傻大方小编总结的关键词

来源:自由撰稿人投稿

来源:自由撰稿人投稿作者:钟鹏

本文首发于微信公众号:保煎烩。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 商业丨美团动刀,高德补刀,携程撒盐……滴滴危矣,出租车再见!

- 购买经济适用房法律政策有哪些?买房子商业贷款如何计算?

- 既然欧冠四强没了悬念,我们聊聊八强营收1年飙升7亿欧的商业经

- 拥有强大的商业分析能力是一种怎样的体验?

- 萝卜点评 | 新加坡商业房产投资介绍:永久地契写字楼

- BAT下注在线教育布局分化 将推动商业模式整合

- 部分烈士陵园被侵占无法祭扫蔡小心:杜绝商业行为

- 从投资基础知识,到商业必备思维,再到最前沿的经济思考,全方位

- 如何用商业模式的思维,提高自有资源的杠杆率?

- 蓝图绘就谋大业 商院只待少年来 | 山东商业职业技术学院中小企业