我们需要独角兽,而非毒角兽

傻大方提示您本文标题是:《我们需要独角兽,而非毒角兽》。来源是从华尔街到陆家嘴。

我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

过去一周标普500

我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

回调了2%我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

,科技股-0.89%我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

表现相对最好,而原材料-3.8%我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

,最为疲软。我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

本周美股投资者的情绪除了受持续上涨的美债收益率影响,特朗普针对钢/铝征收25/10%的进口关税,也使得投资者担心全球贸易战的隐忧,而因为预期输入成本将上扬,使得汽车、机械股也受挫,工业制造板块整体也下跌3.28%。具体一点,如果钢价上涨25%,那福特/通用汽车的成本大约上涨10亿美元,约等于12/7%的营业利润。而展望未来,停滞的北美自由贸易协定(NAFTA)磋商以及和中国的贸易谈判,都是美股投资者比较担心的事情。在判断美股未来走势之时,我们也只能是以史鉴今,

我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

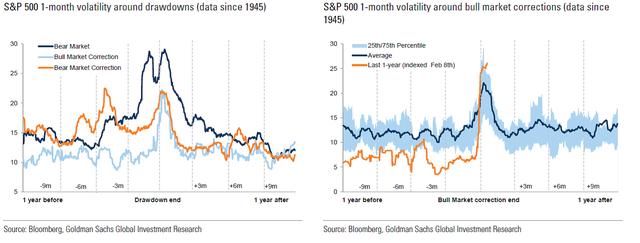

在一个月前的随笔中我们提到过,自1976年以来,有过16次超10%的市场回调,而其中5次引发了衰退。而在这11次非衰退的回调中,只有1987年的那次,股市回到了熊市,如果根据熊市的一般定义,顶点回调超过20%算走熊的话,标普需要跌破2300点才真正进入熊市。这11次的非衰退回调,平均跌幅是15%,平均花了70个交易日,调整到底部,再花了88个交易日再创新高。这轮标普目前回调了24个交易日,再结合现在的高估值水平,短期继续震荡探底的概率比较大。美股回调之际,对于A股会有些心理层面的负面影响,但其实,美股的回调,也顺便遏制了油价,这可能是对中国经济、通胀影响最大的外在因子,NYMEX如果突破70美元的话,对国内的通胀就要非常警觉了。美股|标普|波动率|salesforce|估值|独角兽---傻大方小编总结的关键词

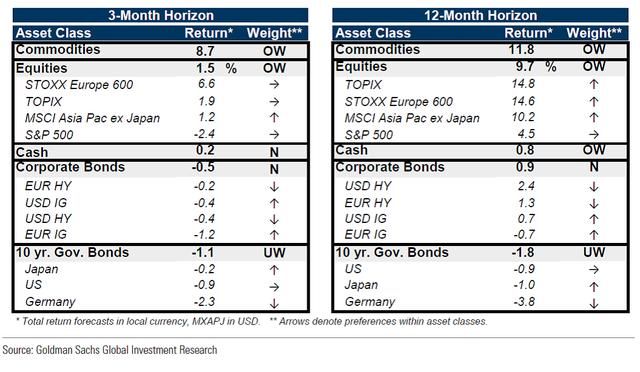

多数国家的主流券商都是习惯性的喊多的,我看高盛也不例外,

我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

其最新的大类资产配置观点还是超配股票和大宗商品、对企业债中性、低配国债。不过之前持续了19个月的低波动率市场将要结束了,在今年初,标普500的12个月夏普比例高达4.2%,这差不多是过去100年以来的最高的几个数值之一了。历史上来看,牛市回调所引起的波动率上涨,会在3个月后重趋平稳,不过因为利率上提,整体波动率水平还是会上个台阶。预计标普500在2/3个月后的波动率将回落到10-15的区间。目前美国十年期国债收益率达到了2.9%,预计到今年底上升到3.25%,美联储给出的4次加息指引,目前来看市场还只Price in了3次。美股|标普|波动率|salesforce|估值|独角兽---傻大方小编总结的关键词

美股|标普|波动率|salesforce|估值|独角兽---傻大方小编总结的关键词

最近半个月,周围习惯于投资题材股的朋友们心情好了不少,首先要恭喜他们,

我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

作为不那么敏感的后知后觉者,笔者应该不会去凑热闹,但也试图去理解市场上涨的逻辑。之前中小创回调很猛之际,不断爆出大股东质押率不足,需要补充保证金甚至可能强平的。所谓稳定压倒一切的想法,也不排除管理层,希望那些质押率过高的中小民企缓一缓,让有闲钱的人接把手,这样大股东也有机会减持,或者在不需要补充保证金的情况下,继续运营自己的企业,指望着挺过难关后,企业盈利能赶上来,再稳住股价。最近这些主题炒作当中最热的就数工业互联网了,这肯定是未来发展的方向之一,

我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

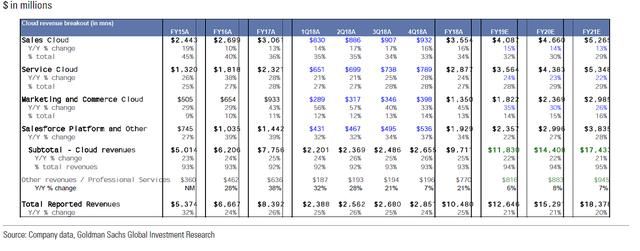

老规矩,对于A股,大家都知道哪些标的能沾点边,哪些弹性大,哪些短期反正也无法证伪,所以我还是简单聊一下,这个领域当中美股龙头, Salesforce (CRM)吧,看看这家市值接近900亿美元但几乎没有盈利的公司,是怎么估值的。这公司是全球最大的利用云服务,为企业特别是中小企业,

我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

提供客户管理系统的公司,05年的收入还只有3亿美元,而2017年的收入高达105亿美元,过去12年的收入年复合增长高达34%,而且没有一年的收入增速低于20%的。1999年创立的salesforce,创始人Marc Benioff,现在还是公司的CEO,37岁创立该公司前,他曾是Oracle历史上最年轻的高级副总裁。Benioff在2017年报出来后的发布会上提到,现在正是各家企业大幅增加IT支出最迅猛的时刻,厂家和其客户的联系将比以往更加紧密。他预计2018年的可持续收入增长将达到218亿美元,明显高于17年的171亿。虽然公司介于盈亏平衡点,但2016/17

我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

年的经营性现金流分别有21/27我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

亿美元,我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

如果用市值除以2017年经营性现金流的话,是32倍,这在高速成长的企业里面倒也不算很离谱。再剥离投资性现金流后,剩下的自由现金流FCF,2018/19年预计有27亿和34亿美元。高盛对于Salesforce的市值目标价是1000亿美元左右,因为无法用PE来估值,所以以相等权重结合了DCF、EV/FCF、和EV/sales模型来估值。DCF给的是20倍的自由现金终值流入,7倍2018年市销率,以及36倍的18年FCF的估值。Saleforce确实开辟了一个新的经济模式,它的收入完全来自于云服务,并持续高速增长,且Salesforce的规模已经形成了一定的寡头垄断效应和用户粘性。美股|标普|波动率|salesforce|估值|独角兽---傻大方小编总结的关键词

笔者还没有完全理解Salesforce

我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

的业务精髓和其护城河的关键点,我们需要独角兽,而非毒角兽。美股|标普|波动率|salesforce|估值|独角兽---

所以并没有觉得目前的估值值得投资,但其肯定是A股投资者们投资本土的云计算、工业互联网企业需要仔细研究的行业标杆。最近关于独角兽可以A股快速通道IPO的新闻,也引来热议,这里对发审委也提出了更高的要求,必须要有真正理解新经济、高科技的人把好关,把真正的成长企业引入A股。如果A股市场还有一些,让投资者分享企业成长的功能的话,类似Salesforce这样的高科技龙头,确实可以引入中国发行CDR的,国际金融中心,人民币国际化不是靠吹出来的,当标普500中的相当比例企业,也同时在A股挂牌,以人民币计价,那自然而然就是了。祝好运,伟峰

- 执业宝典丨中美贸易战背景下,已投证券类基金是否需要赎回?

- “活人墓”越修越多 绿色生态殡葬离我们有多远

- 【荐读】不懂交谈之道,则难懂交友之道

- 《最佳微小说》看完只需20秒,慢慢咀嚼却需要20年......

- 考研需要跨专业吗?细数这些跨考路上的“拦路虎”

- “抖音”们,请放过我们的孩子!

- 全球房价高涨都是由中国炒房客造成的?这个锅我们背不背?

- 我们的演出,开始了!8.6版本羊刀烬暴力输出攻略

- 【中奖名单】CN DOTA站起来向前,我们TI8再战!

- 中国地区独角兽企业126家 总估值约4万亿元 众多“独角兽”是否货