银行的反击!余额宝遇到麻烦了

傻大方提示您本文标题是:《银行的反击!余额宝遇到麻烦了》。来源是长河飞舟。

银行的反击!余额宝遇到麻烦了。反击|银行|货基|利率|收益---

反击|银行|货基|利率|收益---傻大方小编总结的关键词

雪上加霜!要蹲点抢的余额宝很快又遇到“麻烦”了...

那么,房价会发生什么变化?你该和余额宝说再见吗?

01

余额宝又遇到麻烦了!

最近,刷到一个重磅新闻:据悉,中国监管当局计划为货币市场基金直接用于消费以及T+0赎回,设立每日上限1万元。

很多货基宝宝都有自己设定的上限,比如货基一哥余额宝每天的上限是5万元。

这么看来,在余额宝一年四限,掀起抢购潮后,又将受到限制了,真刺激。

反击|银行|货基|利率|收益---傻大方小编总结的关键词

为啥?我们可以留意一下最近银行刷屏的新闻:罚单,停房贷,大批网点关闭,裁员,银行员工年终奖48块,还有拿两袋花生的...

而抢了银行“饭碗”的,正是这些货基宝宝们。

央妈在不久前公布了一个数据:2017年全年人民币存款增加13.51万亿元,同比少增1.36万亿元。

万亿存款流失,银行存款搬家严重...

想想也知道什么原因,余额宝的利率虽然不高吧,但也有4%,而银行活期存款只有0.3%。也就是说把1万块放在银行一年只有30块的收益,放在余额宝却有400块。

一个余额宝规模在去年就已经突破了1.5万亿,超过了招行,直逼中国银行,太可怕了。

所以最近央妈已经把货基纳入了广义货币进行统计,今后对货基的监管会更紧。体量太大,树大招风啊...

千万不能小看余额宝的影响力,它只要扇动翅膀,就可能导致一场风暴。

02

余额宝和楼市的关系不简单...

余额宝这货是靠啥赚钱的?

它主要通过凑集咱们老百姓的钱,投资到银行存款、债券等“固定类收益”资产,通过同业往来等方式给银行借钱。

银行揽储压力大啊,对于余额宝的低成本,高收益战略毫无还手之力,所以只能任由它躺在身上“吸血”了...

如今,美减税+加息要来吸金,央妈放水越来越紧,钱荒,市场利率不断走高。

这意味着,银行揽储更难了,而掌握筹码的余额宝就顺势提高借钱的利息,那么它的收益也会越来越高。

所以在这个时候,央妈肯定要出手护犊子,这就是余额宝一限再限,朝令夕改的原因。

此外,如果余额宝收益再不断走高,那么房地产就危险了。

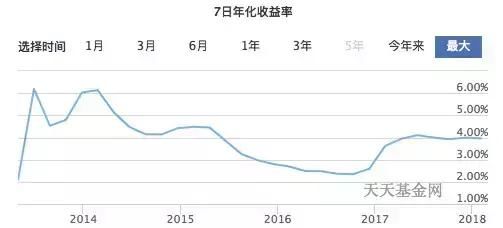

此话怎讲?我们来看看近几年来余额宝的收益走势图。

在2014年初,余额宝收益率突破6.73%,对应的正是房地产最困难的时候,当年国家从3月起就开始救市。

反击|银行|货基|利率|收益---傻大方小编总结的关键词

而在2016年9月余额宝收益跌破2.3%的时候,正是房地产政策牛市即将大转弯的前夜。

从走势图来看,余额宝收益见顶,同期房价见底,反之余额宝收益见底,房价见顶。

你可以把余额宝的利率理解为银行的揽储成本,它在一定程度上反映了市场资金的紧张程度。

如今去杠杆俞演俞烈,银行之前买的债根本卖不掉,变不了现,“开源”越来越难,所以只能通过“节流”缩减贷款资源,拿房贷开刀,到处都是大幅提高首套房利率...

要不是之前央妈通过定向降准和三四线棚改灌水,资金面稍微松了些,减轻了银行的借钱压力,不然余额宝的收益率恐怕早就突破了4%!

所以,我们基本上可以透过余额宝的利率走向来观察整个市场利率的走向,甚至是房价的走向。

反击|银行|货基|利率|收益---傻大方小编总结的关键词

而这一个月来,余额宝利率不断攀升,代表了市场利率还在不断走高,可以预见的是房价的压力会越来越大。

- 反击!中国将对美国大豆、汽车、飞机等106项商品加征25%的关税(

- 跳出公司执行的陷阱,轻松打通企贷难关

- 怼回去!大反击!贸易战中方藏有“王炸”,金融“核弹”还没扔!

- 二手房交易是怎么进行的呢?仅限临汾市,外地仅供参考..

- 中国亮剑反击!美国贸易霸凌,总要有人站出来!

- 假期余额不足,返厦路上怎样节省时间?

- 10家主流银行的信用卡提额大揭秘

- 谁再说你买不起大牌品质的音响,有必要反击一下!

- 二手房中卖方需要履行的义务具体是什么?

- 余额宝们也能亏损了