傻大方小编提示您本文标题是:广州市房地产发展现状。来源是中国报告大厅。

广州市房地产发展现状。广州市|广州|房地产|商住|发展现状|商办|用地---

改革开放二十多年来,广州市房地产市场得到了持续、健康、稳定的发展,为广州经济保持快速、稳定增长起到了重要作用,人们的居住条件和环境有了较大的提高。下面是2017年广州市房地产发展现状分析:

广州市房地产发展现状(一)广州市土地市场情况

广州市|广州|房地产|商住|发展现状|商办|用地---

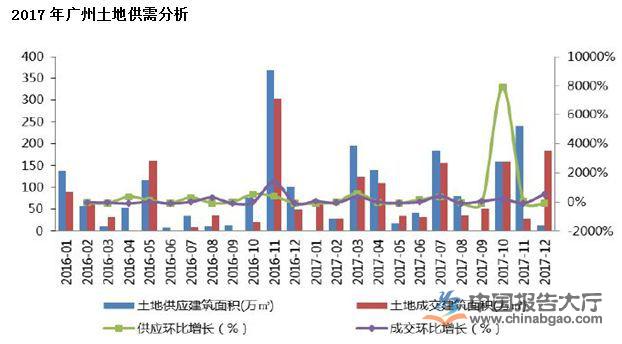

1、土地市场趋严趋稳,供求量价同比上升均超10%

土地供应方面:全年推出商住和商办用地70宗,建设用地面积374.04万㎡,规划建筑面积1100.34万㎡,同比上升11.29%;住宅用地多采用"限价、配建、自持、摇号"等出让方式,出让条件越来越严;

土地成交方面:全年成交商住和商办用地66宗,建设用地面积316.88万㎡,规划建筑面积1013.89万㎡,同比去年大幅上升32.51%;另受去年市场大热及今年全线严控等影响,商住和商办用地成交楼面均价11199元/㎡,同比增长21.55%,其中,住宅楼面均价12479元/㎡,扣除竞配建面积,折合楼面均价13814元/㎡;商办用地楼面均价7708元/㎡。相较而言,下半年市场逐步趋稳。

2、各区供应情况:今年各区供应呈现"中心区白云支撑,外围区百花齐放"的情况。

中心老区(撇除黄埔萝岗)主要供地区为白云,其供应4宗旧改地共计17.91万㎡,占中心老区(撇除黄埔萝岗)66%的供应量;另一方面,越秀、天河、荔湾三区今年住宅地零供应。

与中心区相比,今年外围各区均有一定量用地供应且亮点不少,从化供应的江浦果场地块总占地面积达21.09万㎡,为该区撤市建区以来出让的最大宗用地。黄埔萝岗今年商住、商服两类用地"均衡供应",一方面住宅热门板块长岭居累计供应4宗共30.65万㎡商住用地;科学城、知识城两大科技创新区供应9宗共计38.1万㎡商服用地。

而2017年"第一供地大区"则非增城莫属,该区共提供110.39万㎡商住用地以及4.2万㎡商服用地,该区年内推出如官湖车辆段用地(32.3万㎡)、永宁街长岗村5-7号地块(共26.7万㎡)、朱村凤岗村26-27号地块(22.4万㎡)等巨无霸地块,预计未来1-3年该区一手供应量将会维持较高水平。

广州市房地产发展现状(二)广州市一手市场情况

广州市|广州|房地产|商住|发展现状|商办|用地---

1、广州商品住宅市场2017年成交回落明显

2017年自317、330新政实施以来,广州市商品住宅市场开始进入交投平淡期,成交量明显回落,成交均价整体亦呈现下滑态势。

2017年全市商品住宅新批共79462套,新批面积851.52万㎡,同比减少14.44%; 2017年广州商品住宅共成交90117套,成交面积979.26万㎡,同比减少30.84%;商品住宅网签均价为16386元/㎡,同比下降1.45%。

2、分区分析:天河支撑老区供应海珠增长势头猛,南沙从化推货增加超1成

从中心区情况来看,今年天河区供应54.81万㎡住宅成为中心区主力。而过去两年"弹药充足"的荔湾区由于广钢处于第一期销售结束,第二期在建的"青黄不接"阶段而导致供应大幅减少超7成。海珠、白云两区供应增幅达,其中海珠依靠广纸、石岗路两大板块,白云多宗旧改地将推出项目。另一方面,由于近2年土地供应量减少,成交热区黄埔供应量出现明显下滑,2017年该区供应163.01万㎡,同比下跌15%。

外围区方面,仅从化、南沙两区供应量同比增加,其中南沙得益于近年出让地项目面市,从化则得益于温泉、街口等板块项目供应;由于供应量大增,南沙区成交在整体市场下跌3成的情况下仍然保持仅9%的回落,为全市成交表现最"稳"的区域。

3、2017年广州商办市场回归商办本质

(1)广州商铺市场供应增幅明显

2017商铺成交量同比只稍微滑落,一方面是商铺经营属性强,330政策对其影响不大;另一方面是2017年经济复苏,居民消费水平回升,整体经营环境好转,中心区及增城从化补涨明显。据统计,2017年共成交商铺达8614套/72.86万㎡,同比微跌4.80%;广州商铺2017年成交均价为27680元/平方米,同比上涨17.20%;供应方面,2017年新批上市11187套/90.65万㎡,同比上涨16.46%。

纵观近几年市场走向, 社区铺占比虽有下降,但依旧是客户主要选择。商业综合体裙楼等底层商业,也持续受到市场关注,2017年下半年市场需求走高。

近三年广州一手商铺物业,外围区已成为市场热点,2017年占比达六成,南沙、黄埔、番禺、花都是近几年及未来几年商铺市场的主要交投区域,万博、新塘、钟村、南沙等板块商业市场发展快、集中度高。

(2)写字楼市场量价齐升

市场需求方面,2017年广州产业引进及升级力度大,城市吸引力不断提升,市场对写字楼投资信心及需求提升,公司整栋购入等大宗交易活跃,整体拉升市场成交量价走势。另外,330政策要求"最小分割单位不小于300平方米",不少原规划设计成小面积公寓产品的项目转向写字楼。

据统计,2017年共成交写字楼3994套/57.74万㎡,同比微涨0.77%;广州写字楼2017年成交均价为27069元/㎡,同比上升8.64%;供应方面,2017年新批上市5752套/79.96万㎡,同比上涨34.39%,创下历史新高。

2017年天河区办公成交量占TOP10的21%,天河区两个项目分别为万科云城米酷、天盈广场;其中花都区的广州空港国际中心成交面积高达8.56万㎡,领跑2017年广州办公市场,海珠区的保利天悦和黄埔区的绿地智慧广场分别以6.94万㎡及6.63万㎡的成交量分列二、三位。

(2)公寓成交量跌至历史最低值

330政策剑指公寓,故整体市场供求量下降。据统计,2017年共成交公寓19770套/115.84万㎡,同比下跌34.63%;供应方面,2017年新批上市20901套/138.77万㎡,同比上涨8.86%;

2017年广州公寓市场以3月份出台调控政策为分水岭,供应及成交在3月份放量上涨后开始持续萎缩,市场进入供大于求的局面。

2017年广州公寓销售情况,黄埔成交量占TOP10的26%,区域主力为绿地智慧广场和合景天峻;广州空港国际中心项目以7.26万㎡的成交面积位居2017年公寓销售TOP10榜首;天河区的万科云城米酷和黄埔区的绿地智慧广场以3.62万㎡及3.04万㎡的成交量分列二、三位。

一手市场小结:受3月以来的调控影响,广州市商品住宅2017年整体成交回落明显,全市各区去化周期增加明显;商办整体成交维持低位运行,新政后公寓成交降至冰点。

广州市房地产发展现状(三)广州市二手市场情况

受调控影响,2017年一手住宅成交大降三成,但二手成交仍维持高位稳定,成交总量是新房的1.5倍。2017年,广州全市存量房交易登记数为133175宗,环比微幅上升3%,基本与上年持平;成交均价(不含南沙、从化)为31223元/㎡。

2017年,在新政调控影响下,二手成交仍维持高位稳定的主要原因如下:

1、3月出台的调控政策,对改善客户影响相对较大,对于刚需客影响相对较小,而广州的刚需市场需求力度大;

2、受限售限签影响,一手供应下降,如2017年一手住宅供应仅有805.4万㎡,环比去年大降19%,部分需求分流至二手;

3、8月初,荔湾政府出台旧楼加装电梯补贴政策,直接利好楼梯楼市场。此外,随着电梯楼价格走高,而楼梯楼价格仍较为低洼,不少客户转移至购买楼梯楼,促使今年楼梯楼成交十分活跃,从而带动整个二手市场成交;

4、外围区番禺、增城、花都二手成交仍维持市场的活跃度,受规划利好刺激,如地铁13号线一期、9号线年底开通,再加上外围区价格相对低洼,因此二手成交表现较为亮眼。

二手市场小结:广州在政策调控收紧,加上城市价值提升的大环境下,二手住宅成交始终维持在稳定态势,价格越趋平稳。

- 周末楼市翻天覆地,任大炮新观点戳穿房地产,房价下跌势不可挡!

- 开征房地产税,一大障碍被清除!

- 房地产开发项目可行性研究报告的内容概括

- 颤抖吧!房地产税之外,楼市或有新税种!

- 79家房企半数净利翻倍 房地产板块存上行空间

- 郑州市房地产数据分析

- 这是网络媒体为何停止唱衰房地产的原因?此时买房刚刚好!

- 2018两会房地产政策方向前瞻

- 重磅发布 | 观点指数2018年1-2月中国房地产企业销售金额TOP100

- 征税房地产空置税?别高兴太早,还有一系列问题待为解决