被大幅低估的大湾区龙头 佳兆业的护城河有多深?

傻大方小编提示您本文标题是:被大幅低估的大湾区龙头 佳兆业的护城河有多深?。来源是中国财经时报网。

被大幅低估的大湾区龙头 佳兆业的护城河有多深?。大湾|护城河|龙头|低估|深圳|佳兆业---

新年伊始,35家房企鏖战深圳土拍市场,奈何“僧多粥少”,原本志在必得的众多房企几乎都是扫兴而归。

与此同时,因坐拥深圳大量城市更新土地储备资源的粤港澳大湾区龙头企业——佳兆业集团(01638.HK)却非常“淡定”。在其看来,当深圳宅地供应越发稀缺之时,其旧改业务更加诱人,价值倍增。

数 据显示,佳兆业2017年度合约销售同比大增约50%至447.1亿元人民币(单位下同),位于全国前40强,冲击千亿销售在望。规模大幅增长之下,佳兆 业的盈利能力也能维持于行业较高水平。2017年上半年,佳兆业的毛利率为33.3%,同比大幅增加15.7个百分点,净利率高达22%。

实际上,无论是房地产主业、还是多元化业务,佳兆业均在如火如荼进行。

当内房股已完成第一轮重估、正在进行第二轮重估之时,还处在“估值洼地”的佳兆业也是时候该给一个正确估值了。

佳兆业的护城河

在房企的基本面比拼之中,土储乃是重要一项。在现金流周转顺畅的前提下,“得土储者得天下”,而佳兆业不仅有丰富土储,关键是还有大量的稀缺资源——旧改土储,这正是公司防御性最强的护城河所在。

深圳老牌房企佳兆业,1999年创立至今,已分享了深圳19个年头的成长。其以旧改起家,第一个旧改项目就是在2000年开盘的桂芳园。

所 谓旧改就是指旧城镇、旧厂房和旧村庄的改造或者重建,深圳称之为城市更新。广东省自2009年开始规范旧改发展,而佳兆业也抓住了这一机遇,快速发展公司 旧改业务。在此一业务加持下,公司不仅迅速在全国展开布局,而且业绩斐然——按2013年深圳一手住宅市场的销售额、建筑面积及出售套数计算,佳兆业都雄 踞榜首。

彼时,在旧改项目方面,佳兆业已经沉淀了十多年的经验,根据兴证国际的调研,到2014年中期,佳兆业的业务已经遍布深圳、广州和珠海等地,拥有数十个城市更新项目,总占地面积达到千万平方米级别。

佳兆业的旧改项目涉及多类型的更新项目,如旧城中村、旧住宅小区和旧工业区改造等,更新范围涉及高端住宅、精品公寓、甲级写字楼、高星级酒店和商业综合体等众多领域,如此也成就了佳兆业“旧改专家”的美誉。

现如今,深圳土地市场最大的变化之一就是宅地供应越来越少。据数据统计显示,深圳市自2010年后宅地供应面积逐年减少,2012年后宅地供应更是维持在低位水平,而2017年的供应可谓是到了冰点——在北上广都增加住宅用地时,深圳的纯住宅用地供应为零。

为了拓展城市空间,深圳城市转型的主要途径转向了城市更新。根据2016年11月21 日发布的《深圳市城市更新“十三五”规划的通知》,在规划期内,将完成城市更新固定资产投资约 3500 亿元。根据海通证券的分析,深圳市城市更新十三五规划未来五年(2016 年到 2020 年)将供应建筑面积约 4600万平方米。假设每年新增供应面积全部转化为新开工面积,则 2016 年到 2020 年新开工面积每年在 800 到 900 万平方米左右。

还有一组数据值得注意:城市更新项目逐渐成为深圳商品房供应的主要来源。数据显示,深圳城市更新供应商品房面积占深圳房地产市场供应占比从 2011 年开始逐步提高,2015 年占比已经达到 47%。而随着住房租赁市场的发展,深圳的住宅商品房供应越来越稀缺。

大湾|护城河|龙头|低估|深圳|佳兆业---

2月1日,35家房企参加的2018年深圳宅地第一拍抢地大战又再一次暗示了这一要义。

从上述种种迹象来看,谁坐拥大量深圳土储,尤其是旧改资源,谁就是深圳楼市的赢家,而这一美事又正好让佳兆业赶上了。拥有庞大的城市更新土地储备,再加上逾460万平方米建筑面积的深圳旧改成功经验,公司依旧是深圳旧改之王。

土储价值几何?

佳兆业的旧改资源到底有多丰厚,对业绩有多少贡献?

从旧改资源体量来看,截至2017年6月30日,佳兆业拥有占地面积约逾1400万平方米占地面积的城市更新土地资源,其中深圳约占59%,广州约占39%。

单从这一地域分布来看,佳兆业的旧改资源都是非常“值钱”的。

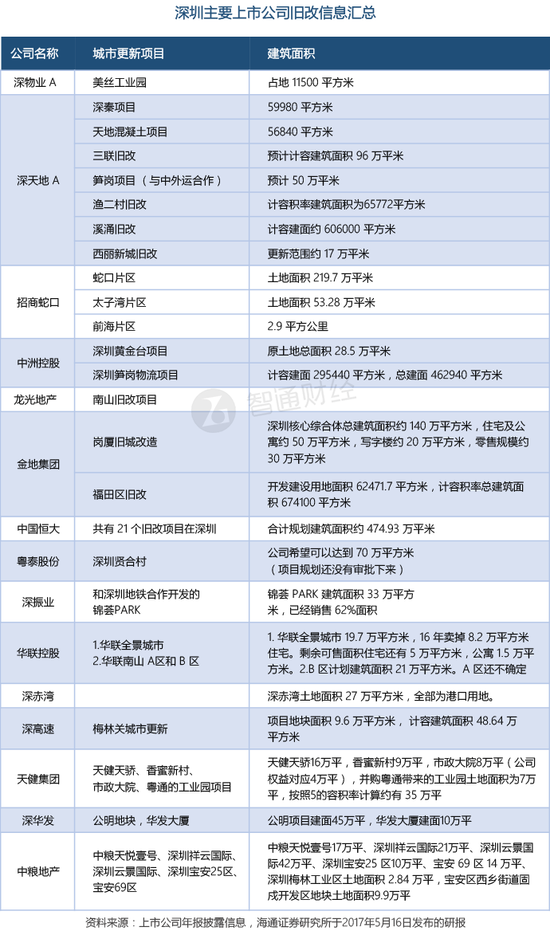

这一旧改土储体量在业内是何水平?

海通证券曾在2017年5月对深圳主要上市公司旧改信息进行汇总(如下图所示),这些上市公司的旧改建筑面积少则几十万平方米,多则几百万平方米。

大湾|护城河|龙头|低估|深圳|佳兆业---

佳兆业已落成项目和在建旧改项目的平均容积率约为4.7。以保守的容积率为4.5进行估算,佳兆业的旧改资源将能提供超过6000万平方米的建筑面积,其中在深圳有逾3500万平方米的建筑面积,这个体量远超海通证券所统计的其他房企在深圳的旧改体量。

佳兆业所掌握的旧改资源可谓“航母级别”。如果以保守的50%作为回迁房比例,同时深圳旧改项目市场售价4万元/平方米,其他地区按销售均价1.6万元/平方米保守估算,这些旧改货值已经逾万亿元,足以支撑公司的业绩爆发增长。

再来看项目周期,一般而言旧改的项目周期在5年。根据佳兆业近年的拿地情况和项目开工情况,可以判断,现在的占地逾1400万平方米旧改资源有很大一部分是在2014年前就已经签下的,那么这些旧改资源也将会在近年陆续进入佳兆业的土储系统。

智通财经APP了解到,在城市更新方面,佳兆业集团在未来2年内在一线城市的旧改项目可以贡献建筑面积超过400万平方米的土地资源。

销 售方面,虽然有楼市调控压力,不过佳兆业在深圳的楼盘还是十分抢手。根据克而瑞的统计,佳兆业的旧改项目城市广场于2017年的销售金额约为42亿元,占 到其2017年总合约销售额的9.4%。另外,佳兆业2017年可售资源扣除当年销售的447.14亿后,还仍有大量可售资源转入2018年的销售。

应该注意的是,在土储货值方面,除了上述旧改资源外,目前,佳兆业还有约2200万平方米的土储,其中约55%位于粤港澳大湾区,约15%位于深圳。而以均价1.6万元/平方米算,总货值逾3000亿元。

多元化发展的门道

随着房企逐步进入存量房时代,利润空间正在被压缩,多元化发展是房企的可长久持续发展之路。如万科、龙湖等一众房企都在向城市服务运营商转变。

根据佳兆业的介绍,公司的多元化布局也是内在需要。佳兆业目前涉及酒店、体育、大健康等行业,有助于强化房地产主业和打造优质大型社区。在房住不炒的前提下,政府会更加倾向于把土地交给能够提供更多更好基础设施的运营商。

从 佳兆业以往的发展战略来看,公司的发展步调 “踏”得比较准。如2009年把握深圳旧改机遇;随后领先同业开始土地储备结构调整,重新聚焦一、二线城市。从2012年至今,佳兆业在坚持以刚需产品为 主导的地产开发的同时,加大了旅游、商业、酒店、金融、健康医疗、文化体育、科技产业、职业足球俱乐部等20个领域的发展力度。

2016 年,佳兆业收购了亚洲第一家义齿上市企业--美加医学(00876.HK,更名为“佳兆业健康集团控股”)并成为第一大股东,切入医疗产业上游材料供应领 域;2017年9月,佳兆业收购控股了明家联合(300242.SZ),切入互联网科技领域。目前,佳兆业已经投资或控制了佳兆业健康集团、南太地产 (NYSE:NTP)、明家联合和ST生化(000403.SZ)这些优质标的,布局A股、港股、美股三大资本市场。

目前来看,佳兆业的多元化布局是成功的。如佳兆业在大鹏新区金沙湾国际乐园的万豪酒店,入住率比较高。酒店在2017年7月开业,次月份就能实现盈亏平衡。

综上所述,总结佳兆业估值参考的几个点:

1、佳兆业在2017年录得了强劲的合约销售增长,其巨量的土地储备和城市更新储备将能支持其未来的快速发展。鉴于合约销售和收入的可预见性,市场消化其高速发展势头后,将有较大想象空间。

2、货源充足,土储成本低,售价高,盈利强。佳兆业的土地储备平均成本仅1875元/平方米,占平均售价的12%,远低于行业30%以上的占比。2017年中期毛利率大幅提升至33.3%的高位。

3、旧改项目的毛利率在40%-60%之间,公司现在结转1-3年前的销售,高盈利项目将在后续结转,锁定高利润。

4、财务向好。公司的杠杆比率约为40%,同比有所下降,维持在公司可接受水平。流动比率为2.1倍。流动资产净值较2016年上升约9%至790亿元。整体而言,佳兆业2017年上半年的财务表现较2016年同期有所改善。

5、2017上半年收入85.9亿元,净利润18.9亿,净利润率22%。以中国银河国际预估公司全年收入为285亿元为参考,如果以净利率为15%保守估 算,2017年佳兆业的净利润为42.75亿人民币,约53亿港元。根据深圳几家都有旧改业务房企的平均PE(TTM),给佳兆业8倍PE来计算,市值在 424亿港元,较现在不到300亿港元的市值有很大的上升空间。随着后期高利润项目结转,业绩爆发,该股市值的上升潜力值得期待。

- 中金网0228商品期货日评:螺纹多头大幅减仓

- 国内iCloud转由云上贵州运营 使用体验大幅提升

- 1968、80、92年属猴人,狗年大红大紫,不可低估!一接一整年!

- 古巴雪茄去年销售额创纪录 中国市场大幅增长33%

- 【糖市早评】原糖大幅下挫 郑糖跟随走弱

- 今晚!油价或大幅下调!

- 科学研究:你为什么爱迟到?都是性格差异的锅

- 沪指大幅回撤年线 甄别筛选回调的白马股

- 备好子弹,送低估值高增长的滞涨股!

- 远兴能源:年报净利超7亿元 同比大幅扭亏