龙马风格主导“鸡飞”行情 16股有望继续“狗跳”

傻大方提示您本文标题是:《龙马风格主导“鸡飞”行情 16股有望继续“狗跳”》。来源是金融界。

龙马风格主导“鸡飞”行情 16股有望继续“狗跳”。主导|行情|风格|个股|有望---

在刚刚过去的鸡年里,沪深A股市场虽然整体涨幅有限(上证综指始于3159.17点,收于3199.16点,上涨1.27%),但在“龙马”风格主导下不少个股表现抢眼。

统计显示,剔除鸡年上市新股后,在其余3083只个股中有559只个股在鸡年(2017年2月3日-2018年2月14日)实现了正收益,占比仅为18.13%。

其中,跑赢上证综指的有527只个股,占比下降到17.09%;涨幅超过50%的有130只个股, 33只个股股价实现了翻倍(见下表),江南嘉捷(601313,诊股)(457.87%)、立昂技术(300603,诊股)(336.42%)、鲁西化工(000830,诊股)(282.73%)、鸿特精密(300176,诊股)(274.65%)、方大炭素(600516,诊股)(219.04%)等5只个股以逾200%涨幅居前。

主导|行情|风格|个股|有望---傻大方小编总结的关键词

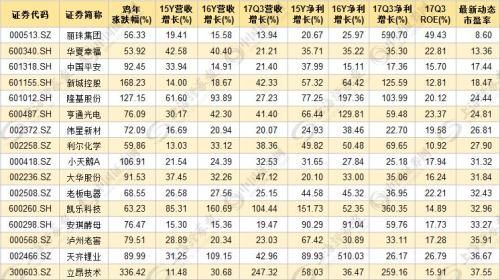

制表:数据应用部

进一步观察在鸡年涨幅超过50%演绎“鸡飞”行情的130只个股,可以发现科大讯飞(002230,诊股)、士兰微(600460,诊股)、爱尔眼科(300015,诊股)、先导智能(300450,诊股)、片仔癀(600436,诊股)、丽珠集团(000513,诊股)、方大炭素、海螺水泥(600585,诊股)、中国平安(601318,诊股)、荣晟环保(603165,诊股)、格力电器(000651,诊股)、太阳纸业(002078,诊股)、隆基股份(601012,诊股)、京东方A(000725,诊股)、南方航空(600029,诊股)、桐昆股份(601233,诊股)、万科A(000002,诊股)、中兴通讯(000063,诊股)、贵州茅台(600519,诊股)、天齐锂业(002466,诊股)、工商银行(601398,诊股)等一大批行业龙头白马股在列,“龙马”风格异常鲜明。

130只个股目前平均最新动态市盈率为48.15倍,低于30倍的个股有58只,占比高达44.61%;去年三季报营收平均增长56.26%、净利平均增长364.05%、平均净资产收益率为15.08%,各项指标均远远优于A股整体水平。

显然,这些龙头白马股的“纯度”还是相当高的。

目前已经来到了戊戌狗年,在鸡年演绎“鸡飞”行情的个股在狗年能否继续“狗跳”呢?

华泰证券(601688,诊股)认为,随着A股市场机构化倾向强化,市场成熟度将提高,价值将是更能引起市场共鸣的投资主线。建议关注高成长行业和行业龙头,在消费升级和产业升级逻辑下,新兴的细分领域不断涌现,其中业绩稳定、持续增长的龙头公司有望持续受益。

光大证券(601788,诊股)认为,在新格局下,行业龙头将享受产业组织重构溢价,因此,市场调整结束后蓝筹白马板块中的龙头股反弹空间更大。

申万宏源(000166,诊股)认为,2018年的市场龙头将顺产业趋势方向,同时在表外融资向表内收缩背景下融资能力更强的龙头占优。此外,在制造业强国和创新型国家建设方面,国有企业、龙头民企将承担更大责任的导向也已明确,所以行业龙头也是顺政策趋势的方向。2018年行业龙头集中度大概率继续普遍提升,从而为结构性行情的展开提供了更好基础。

据此,我们以2015年年报、2016年年报以及2017年三季报营收和净利增长水平均在10%以上,同时2017年三季报净资产收益率大于10%、最新动态市盈率小于40倍为条件,在130只去年演绎“鸡飞”行情个股中进行筛选,结果有16股入围(见下表)。

主导|行情|风格|个股|有望---傻大方小编总结的关键词

制表:数据应用部

这些白马龙头个股拥有持续稳定的成长性,且目前估值水平仍然不高,后市或有望继续“狗跳”拓展股价空间。

天风证券最新研报认为,丽珠集团(000513)预披露11亿元高派息方案,体现良好经营质量;重视研发内生式增长,顺应创新政策方向,向国际一流研发型企业迈进;强大的销售能力和丰富的在研品种,保证净利水平长期保持稳定增长。考虑到公司经营趋势继续向上、研发不断突破、产品管线日益丰富,给予公司2018年合理估值为42倍,上调目标价至91元,维持“增持”投资评级。

海通证券(600837,诊股)最新研报认为,隆基股份(601012)发布重大采购合同,降价趋势下毛利率获保障,彰显公司在产业链中的龙头地位以及议价权;瞄准平价大爆发,扩产+降价+降成本组合拳出击。公司为单晶硅片行业龙头企业,技术、成本、品牌优势明显,持续成长潜力大,预计2017年到2019年每股收益分别为1.73元、2.29元、2.97元。按照2018年25倍PE估算,对应目标价为57.25元,维持“买入”投资评级。

- 魅族新机MX6不玩物料堆砌,转风格了?

- “两会”时间或催热创蓝筹市场 押注风格转换拐点

- 是不是路人眼中只有杰尼斯的“洗剪吹”风格

- 保利半山国际古典美式风格,实景比效果图还要美

- 今天汾酒股东会风格

- 午评:市场风格切换逐步明朗

- 【东北晨会180227】A股全面风格切换时机尚未显现//有色金属锌行

- 云计算的未来:混合云将占据主导地位

- 市场风格切换逐步明朗

- 求英语大神来,能把中文演讲稿通顺流利翻译成美国语言风格得来