展望2018(一) 板块篇(新能源汽车)附股

傻大方提示您本文标题是:《展望2018(一) 板块篇(新能源汽车)附股》。来源是猎庄擒龙。

展望2018(一) 板块篇(新能源汽车)附股。新能源汽车|板块|展望|2018|盐湖|碳酸锂---

我们从宏观看世界经济的走势到对我国今年A股市场指数的判断,再到对市场操作策略的分析。今天将开始对今年重点关注板块和个股做深入的研究和分享,希望对大家本年度投资有一定的作用。

今天第一个分享的板块是新能源汽车。相信大家都清楚为何新能源汽车能得到如此重视,上面提出了一个《发展规划》,我在此就不细说了。在这样的背景下,对新能源、智能网联、零部件、品牌国际化、车辆智能化技术、燃油消耗六方面提出了具体细化目标。在重点任务方面,明确将新能源汽车、智能网联汽车、节能汽车界定为三大首要重点突破的领域。《发展规划》提出了“预计2025年中国汽车产量将达到3500万辆左右”、“2025年,新能源汽车占汽车产销20%以上”的预期和目标,这意味着2025年中国新能源汽车产销的目标为700万辆。比两年前大幅提升了近一倍。

除此之外,多家厂商宣称将在2020年-2025年停止生产燃油汽车全面生产新能源汽车,包括欧美发达国家以及我国多打算在2025年全面停止销售燃油汽车的政策。

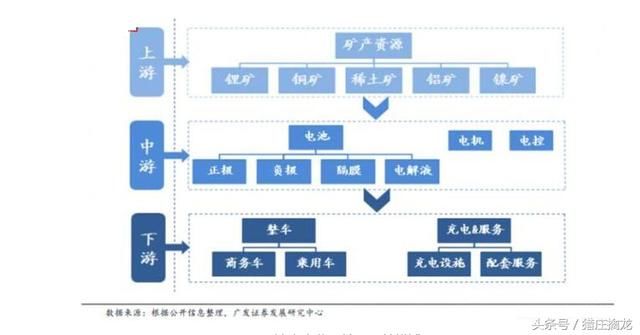

作为汽车工业的巨大变革,新能源汽车成为当之无愧的头号热点。因此大家对新能源汽车的预期都比较热衷,里面包含的巨大利润让大家都对投资新能源汽车的股票更为热衷。大家都会去研究新能源汽车里面哪些板块个股能获得更大的利润。在仙人掌平台我曾经写过一篇关于新能源汽车的文章,主要讲述的是蔚来汽车。而今天我将为大家从整个汽车结构到细分零部件分析哪些部分是未来的利润潜力点值得我们做价值投资。我们先看下面的图示结构:

新能源汽车|板块|展望|2018|盐湖|碳酸锂---傻大方小编总结的关键词

从新能源汽车的整体结构看就是电机、车桥、电池、充电设备、驾驶系统等。对比燃油汽车,新能源汽车最有核心价值的部分绝对是电池部分。因为节能环保需要,电池代替了汽油成为汽车的动力来源。而且电池重复使用寿命短不存在无限重复利用,因此属于消耗品。所以电池的需求是最大的。因此我们今天讲新能源汽车主要讲电池这方面的分析。

其次则为上游生产原材料资源。新能源汽车需求增加导致动力电池需求增加。

本身上游生产原材料企业其资源稀缺,加上需求的旺盛导致价格上升。因此利润也因此水涨船高。

最后则为整车销售。新能源汽车销量好不好直接影响一个车企未来的发展。新的汽车工业革命给了车企重新洗牌的机会,在燃油汽车领域的一流企业,换成新能源汽车未必还能一如既往的成为汽车业的龙头地位。因此这次洗牌的机会给予很多新的车企和品牌一次占领市场份额的机会。所以整车销售好的汽车品牌个股将会有不错的投资价值。例如当时的比亚迪就是这样走出来的。

而其他的像电机、车桥、充电设备、驾驶系统等则可以放在次要的位置,因为这些部件和技术不存在易消耗更换频繁,而且可复制性很强。因此可投资价值比起电池和整车销售会略微逊色。所以就不在这里讲解了。

总结以上上中下游各环节,我给出关注的标的如下:

603799华友钴业

新能源汽车|板块|展望|2018|盐湖|碳酸锂---傻大方小编总结的关键词

钴行业龙头。公司成立于2002年,至今已成长为国内最大的钴化学品生产商,并已建立起独立、完整的钴铜矿产资源的采、选、冶产业链体系。2016年公司钴产品销售量超过了2万金属吨,占全球市场份额的20%.钴业务是公司业务的核心,钴业务在整个公司毛利中的占比达到85%,由于钴多以伴生为主,因此公司还生产、销售铜、镍产品,并延伸至三元前驱体业务。

全球新能源汽车产销的释放步伐加速,三元电池占比提升,需求增速不减。在2018年,钴的供需平衡仍然较为紧张(短缺约4000吨),钴价上扬态势仍可延续。

000792盐湖股份

新能源汽车|板块|展望|2018|盐湖|碳酸锂---傻大方小编总结的关键词

盐湖股份表示,拟筹划启动5万吨/年电池级碳酸锂项目,目前已取得青海省经济和信息化委员会备案通知书,由青海盐湖比亚迪资源开发有限公司(简称"盐湖比亚迪")新建年产3万吨/年电池级碳酸锂项目,项目总投资48.49亿元;在控股子公司青海盐湖佛照蓝科锂业股份有限公司(简称"蓝科锂业")现有1万吨/年碳酸锂装置基础上,扩建2万吨/年电池级碳酸锂项目,项目总投资31.32亿元,扩产后蓝科锂业碳酸锂装置规模将达到3万吨/年。

业内认为盐湖提锂需要经过"三重门"的市场验证。首先,中国盐湖提锂与成熟的南美盐湖相比,存在资源禀赋上的劣势,品位低、镁锂比高,提纯至符合工业级和电池级的碳酸锂存在难度;其次,中国盐湖产能大多在青藏高原,海拔高、自然条件恶劣,人才缺乏。即使技术实现突破,能否实现稳定量产存在难度;此外,在下游应用中,特别是3C电池、动力电池对电池材料的一致性、稳定性和安全性要求高,盐湖提锂一般会有镁、硼、氯等杂质,可能影响在这些领域的应用。

从目前情况看,技术突破和产品量产逐步实现。据中国证券报采访人员了解,盐湖碳酸锂已经实现在3C电池上的应用。随着青海盐湖电池级碳酸锂产能逐步释放,预计更多电池厂商愿意尝试应用。

"除电池级下游外,目前工业级碳酸锂市场广阔,2017年需求量大约为12万吨,占全球碳酸锂需求的半壁江山。盐湖提锂出产的碳酸锂完全可以在工业级碳酸锂领域应用。"

业内专家表示,盐湖提锂逐步放量将对锂价构成一定压力,但价格中枢仍将维持相对高位。目前,盐湖提锂成本大约在3万元/吨,考虑到新能源车补贴政策调整有望落地,盐湖提锂板块将迎来价值重估。

600104上汽集团

新能源汽车|板块|展望|2018|盐湖|碳酸锂---傻大方小编总结的关键词

2017年公司业绩稳健增长,主要来源于:合资品牌车型结构优化、及自主乘用车爆款热销持续带动减亏。(1)2017年,上汽大众B级以上SUV主力销量占比已提升至17.6%,上汽通用凯迪拉克+高端MPV产品GL8销量占比已提升至16%,典型受益于消费升级,中高端车型带动单车均价中枢上移,并提振盈利能力。(2)自主乘用车2017年销52万辆,同比+62%.紧凑型SUV主力车型RX5占品牌销售的45%,规模效应带动品牌持续减亏。

未来3年,公司仍有望保持5%~10%的业绩稳健增长。(1)2018、2019年上汽大众、上汽通用SUV产品周期,合资SUV产品下沉,填补空白细分领域,持续提升市场份额;(2)自主乘用车新增RX3、RX8等,2018年有望达65~70万辆规模销量,且MIP架构的导入将逐步替代老旧平台,有效降低开发成本,促进规模效应和品牌减亏盈利。(3)新能源汽车新车型投放加速,瞄准实际终端需求,并与环球车享分时租赁联动,放量在即。

其他关注标的

上游:天齐锂业、赣锋锂业

下游:华域汽车、众泰汽车

以上观点仅供参考不作为买入依据!

- 2018年太极拳二级社会体育指导员培训班在永年广府举办

- 美国癌症协会公布2018“十大抗癌圣品”!

- 2018(首届)世界川菜大会 双流展馆让你看得垂涎三尺

- 2018年国家网络安全宣传周 亮点活动抢“鲜”看

- 2018年国家网络安全宣传周主题列车“安安号”今日启动

- 2018国家网络安全宣传周剧透:10部门4亮点3个"最"

- “2018-雷霆”专项行动:破获百余起台湾间谍案件

- “卡卡杜-2018”多国海军联演落幕 黄山舰启程回国

- 2018年度央企提供1.5万个岗位安置退役士兵

- 青羊开展2018年度廉政书画讲座进社区