离岸人民币交叉货币掉期融资 案例分析及市场发展情况

傻大方提示您本文标题是:《离岸人民币交叉货币掉期融资 案例分析及市场发展情况》。来源是中国资金管理网。

离岸人民币交叉货币掉期融资 案例分析及市场发展情况。离岸|人民币|案例分析|发展情况|交叉|货币掉期---

本文作者:中油财务公司香港子公司财务部钱健

随着中国企业市场化、国际化程度日益加深,面临的各种金融风险逐步增多,如何实现多币种、多期限资产负债的有效管理成为了跨国企业重点研究的问题。

中国资金管理网2月15日撰文,目前全球主要金融机构及跨国企业常用金融衍生产品来进行资产负债管理,而其中交叉货币掉期由于兼具了汇率互换和利率互换的组合特性,是涉及多币种的投融资项目中常用的资产负债管理工具。

一、交叉货币掉期概况

离岸人民币交叉货币掉期融资 案例分析及市场发展情况。离岸|人民币|案例分析|发展情况|交叉|货币掉期---

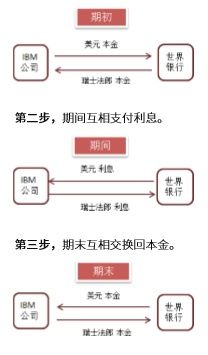

交叉货币掉期(Cross Currency Swap,简称“CCS”,又叫交叉货币互换),是一种常见的金融衍生品类型。在一笔期交叉货币掉期交易中,期初交易的双方按照当时约定汇率互换不同货币的本金,期末交易的双方按照约定的汇率换回与期初交割的同种、等量货币;同时,在约定交易期内,按约定的计息频率和计息标准互相支付相应货币产生的利息。交叉货币掉期从形式上既互换了货币,也互换了利率,因此可以被理解为外汇掉期(FX Swap)和利率掉期(Interest Rate Swap)的混合体。世界上第一笔交叉货币互换交易于1981年在世界银行与IBM公司之间完成。IBM公司通过交叉货币互换把美元兑换成瑞士法郎和德国马克,基本的交易流程如下图所示:

离岸|人民币|案例分析|发展情况|交叉|货币掉期---傻大方小编总结的关键词

第一步,期初互相交换本金。

通过交叉货币掉期,可以实现以下交易目的:一是突破外汇管制取得其他货币的融资。交叉货币互换最初设计功能在于规避一些国家严格的外汇兑换政策和市场管制。货币的需求方可以不必通过货币市场的直接融资方式,而是通过交易的形式取得该国货币。例如世界银行与IBM公司进行的首笔交叉货币互换交易中,IBM公司可以在不直接进入瑞士和德国货币市场的条件下,融进瑞士法郎和德国马克。

二是规避利率及汇率风险。交叉货币掉期也是国际金融市场上管理利率及汇率风险的常见金融工具之一,通过交易提前锁定了期初和期末的汇率,也约定了交易期间兑换币种的利率水平,有效规避了利率和汇率波动带来的风险,实现了现金流和资产负债的匹配。

三是获得更大的融资成本优势。企业或金融机构可以通过融入成本较低的货币,将融得的资金通过交叉货币掉期转换成自己需要的另一种货币使用。当低成本融入货币的价格与交叉货币掉期成本/收益之和低于直接拆入所需货币融资的成本,实现了更低成本的融资选择。

二、交叉货币掉期在离岸人民币

离岸人民币交叉货币掉期融资 案例分析及市场发展情况。离岸|人民币|案例分析|发展情况|交叉|货币掉期---

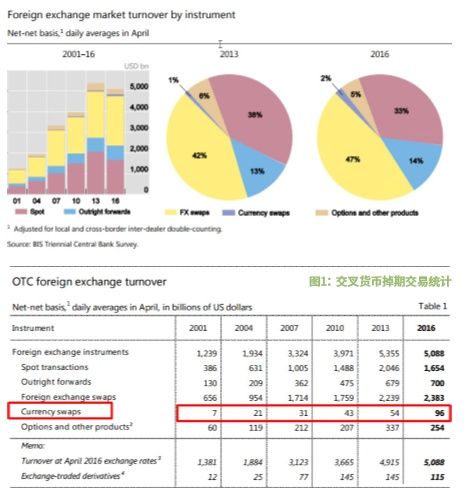

市场的发展随着金融机构和企业的普遍应用,交叉货币掉期成为国际金融市场中重要的金融衍生工具之一。根据BIS国际清算银行的统计报告(见图1),2016年的交叉货币掉期交易量为960亿美元。相对于一般的即期交易和外汇掉期交易,虽然其交易总量只占到整体外汇交易的2%,但是交易量增长迅猛。从 2013年至2016年,年均交易量从540亿美元增至960亿美元,增长幅度达到 79%,远远领先于其他的外汇交易类型。

离岸|人民币|案例分析|发展情况|交叉|货币掉期---傻大方小编总结的关键词

离岸人民币的交叉货币掉期市场仍处于发展阶段,根据2016年BIS国际清算银行统计报告,每日平均交易量约30亿美元,相对于欧元、日元等币种每日百亿美元以上的成交量相比,人民币交叉货币掉期的日均成交量在全球外汇市场上占比不到1%(详见图2)。但相对于2010年离岸人民币市场刚兴起时每天只有几千万美元的交易规模,人民币交叉货币掉期市场的发展有目共睹。目前离岸人民币市场提供的掉期报价较为活跃,期限可长达十年,主要的交易人为存在多币种、多期限融资需要的金融机构及跨国企业,主要目的是用以对冲人民币汇率、利率风险。

离岸|人民币|案例分析|发展情况|交叉|货币掉期---傻大方小编总结的关键词

随着市场和政策的不断开放与完善,离岸人民币已经从简单的零售存贷款业务发展到有一定规模的跨境清算、外汇交易、债券和资产管理,并正在形成一个良性循环的发展趋势。交叉货币掉期作为国际金融市场上一种重要的交易工具,对于人民币离岸市场的发展和国际化均具有重要的意义:

首先,交叉货币掉期作为发现市场价格、揭示风险因素的重要指标,有利于离岸人民币债券市场的进一步发展。一方面,除香港的人民币同业拆借率HIBOR以外,美元/人民币交叉货币掉期收益率也是离岸人民币基准利率重要参考依据,是市场进行资产有效定价和风险判断的重要指标。另一方面,交叉货币互换市场的发展,也吸引了更多国际金融机构和企业发行离岸人民币债券,通过不同的交叉货币掉期组合,有助于把握市场机会选择对自己更有利的融资安排。

其次,交叉货币掉期的运用促进了人民币境外第三方使用,有利于人民币的国际化。国际化货币的重要指标之一是第三方使用,即作为其他国家可接受的交易、投资、结算和储备货币。至今最主要的国际货币依然是美元和欧元。离岸人民币债券市场的发展和交叉货币掉期的兴起,是人民币逐步成为境外第三方使用的重要表现,有利于扩大人民币的境外使用,推动人民币的进一步国际化。

第三,交叉货币掉期等衍生产品的发展,有利于增强人民币的“体外循环”。人民币交叉货币掉期交易推动了市场基础制度的逐渐完善,为发行人和投资人提供更多样的投融资产品和更高效的投融资环境,进而可以吸引更多的人民币资金留在离岸市场,从而减少不必要的大规模资金跨境流动对境内人民币市场和金融市场的冲击。

三、利用人民币交叉货币掉期降低融资成本的案例分析

离岸人民币交叉货币掉期融资 案例分析及市场发展情况。离岸|人民币|案例分析|发展情况|交叉|货币掉期---

交叉货币掉期由于其汇率和利率 “双锁定”的特性,且进行交易操作的门槛相对于直接融资授信要低,目前已经成为国际金融市场上常见的融资工具。

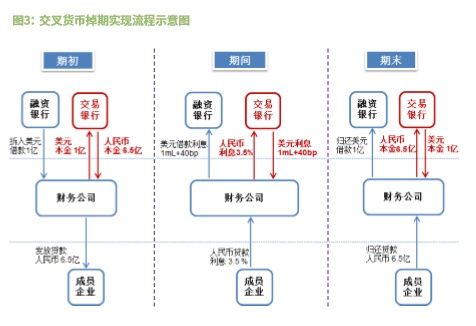

案例:财务公司为成员企业的6.5亿人民币贷款项目融资,贷款的期限为1年。

解析:融资方式有两种,具体如下:

1.直接人民币银行借款,1年期的借款报价在4.5%。

2.拆入美元价格为浮动1个月Libor+40 bp,通过交叉货币掉期成1年的人民币,价格美元1个月Libor+70bp对人民币3.5%,把美元拆入资金转化为人民币(图3所示)。期初,从融资行拆入1亿美元,与交易对手交割本金支付1亿美元,收取 6.5亿人民币后直接发贷款给企业。

离岸|人民币|案例分析|发展情况|交叉|货币掉期---傻大方小编总结的关键词

期间,收取成员企业的人民币3.5%的贷款利息,转付给交易对手银行交叉货币掉期3.5%的人民币利息;收取交易对手银行交叉货币掉期的1m Libor+40bp的美元利息,转付给融资银行。

期末,收取成员企业贷款还款6.5亿人民币,转付给交易对手交叉货币掉期交割;收取交易对手交叉货币掉期交割的1亿美元,归还银行借款。

综上来看,第二种交叉货币掉期的融资方式更优,主要表现在:

首先,财务公司充分利用了自身相对较强的美元融资议价实力,以美元1个月Libor+40bp的成本,通过交叉货币掉期融入价格3.5%的人民币,相对直接人民币借款要低100bp,有效地为成员企业节省了贷款资金成本。

其次,通过交叉货币掉期提前锁定了汇率和利率的价格,实现了现金流币种、方向和金额的匹配,规避了资金的风险敞口。

再次,一般来说,针对金额较大的融资项目,交叉货币掉期融资与直接融资形成了良好的互补。本案例中可以通过同时拆入美元和人民币的方式分散了从授信银行拆借单一币种人民币的融资压力,有效释放了占用的银行授信额度。

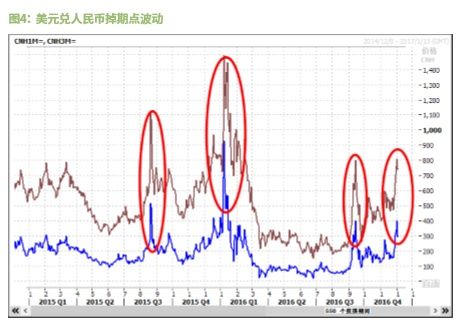

最后,交叉货币掉期的报价受到两个货币汇率和利率市场价格波动的双重影响,为了获得更优的价格,需要关注市场窗口。当美元/人民币掉期点上扬的时候(如图4),用美元掉期成人民币的成本会增加,因此通过美元交叉货币融入人民币的价格会变差。反之,用人民币交叉货币掉期融入美元成本会降低。

离岸|人民币|案例分析|发展情况|交叉|货币掉期---傻大方小编总结的关键词

财务公司作为企业集团的资金中心,是筹融资和外汇交易的统一管理平台,拥有强大的跨币种融资实力和交易平盘能力,有充分的资源捕捉市场时机,灵活运用不同期限、不同成本的融资货币进行交叉货币掉期交易,从而实现降低综合资金成本、规避汇率和利率风险的目的。

- 8月新增人民币信贷 达1.28万亿

- 男人大新闻:刘强东身家缩水76.5亿人民币/32岁年薪1900万/C罗遭

- 强美元涨势暂难歇,人民币双向波动将延续

- 一张10元人民币在60年代能买些什么?吓死宝宝了!

- 灼见丨连平:当前不宜让人民币汇率完全自由浮动

- 人民币刚出了个顺口溜,绝了

- 人民币暴涨千点 逆周期有“因子” 更要靠“银子”.

- 绿媒民调:赖清德不满意度创新高 信任度出现死亡交叉

- 央行出“杀手锏” !人民币大涨千点 破6.8大关

- 港股复盘:人民币大幅反弹600点 港A两市今日迎来普涨行情