美国1月通胀跳升 “高压经济”考验货币政策

傻大方提示您本文标题是:《美国1月通胀跳升 “高压经济”考验货币政策》。来源是财新网。

美国1月通胀跳升 “高压经济”考验货币政策。通胀|经济|货币政策|高压|跳升|美国---

通胀|经济|货币政策|高压|跳升|美国---傻大方小编总结的关键词

美国经济走强、就业回升与财政刺激终于反映在通胀水平上。图/视觉中国

美国经济走强、就业回升与财政刺激终于反映在通胀水平上。图/视觉中国【财新网】(驻华盛顿采访人员 李增新)美国经济走强、就业回升与财政刺激终于反映在通胀水平上。美国1月物价普遍上涨,CPI各项指标超出预期。数据公布后,市场反应相对平静;但这仍然加大了权衡预防泡沫与维护增长之间的难度,给美国货币政策带来更多不确定性。

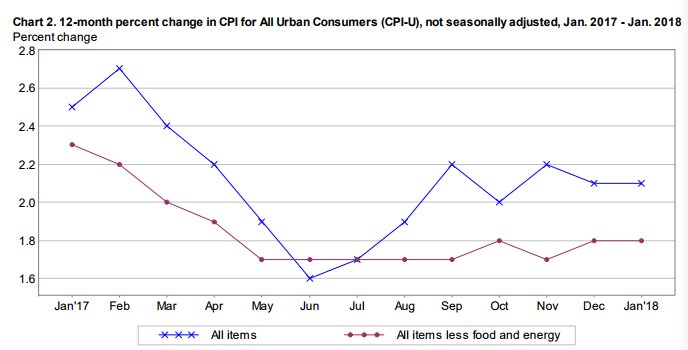

2月14日,美国劳工部劳动统计局(BLS)发布数据显示,1月美国城市居民消费价格指数(CPI-U)折年率环比上升0.5%,为去年9月以来的最高涨幅。与去年同期相比,CPI上涨2.1%,与12月涨幅相同。此前市场预期二者分别上升0.3-0.4%及1.8-1.9%。

市场平静

1月物价上涨的主要驱动力是能源价格,但食品、住房、服装、医疗等也普遍上涨。能源价格环比上涨3.0%,而在12月为下降0.2%,其中汽油价格环比上涨5.7%。食品价格上涨0.2%。

扣除食品和能源价格的核心CPI,环比上涨0.3%,超过市场预期的0.2%,为2017年1月以来的最大涨幅。与去年同期相比,核心CPI上涨1.8%,超过市场预期的1.7%。

通胀|经济|货币政策|高压|跳升|美国---傻大方小编总结的关键词

图1:美国1月CPI同比上涨2.1%,核心CPI上涨1.8%(来源:美国劳动统计局)

图1:美国1月CPI同比上涨2.1%,核心CPI上涨1.8%(来源:美国劳动统计局)其中,汽车保险价格环比涨幅为16年最大涨幅;个人护理价格涨幅创三年新高。服装价格指数环比上涨1.7%,二手汽车和卡车、家具、教育、烟草等均出现上涨。旅游度假、通讯、酒精饮料等保持不变,航空机票价格是为数不多的下降行业。

当日,道琼斯工业平均指数在数据发布后一小时开盘,交易开始后立即跳水100点,但很快转而向上。截至收盘,道指收盘上涨1.03%,标普500指数收涨1.34%。十年期国债收益率跳升至2.915%的四年新高。

有分析称,当日价格数据并非“灾难性的”,但对市场来说仍会构成搅动,因为他们还没有完全“价格内部化”美联储今年加息三次的可能。

不过当日市场反应,相比于2月2日就业数据引发的动荡要小得多。一些人认为,创下17年新低的失业率、八年新高的就业增长和薪资增幅,本不该使道指在2月5日收跌1175点,创下历史最大绝对跌幅。

原本的逻辑是,就业和薪酬走强可能带来通胀上升,继而推升利率,或使美联储加快加息,股市由此下跌。然而,就业数据引发市场巨震,通胀上涨反而相对平静。

当然,这个逻辑从就业到通胀的线条,本身并非无坚不摧。前国际货币基金组织(IMF)首席经济学家布兰查德(Oliver Blanchard)在内的学者都认为,传统上通胀与失业率反向相关的规律正被打破。

以往经验认为,已经退出就业市场的人群不会回归;但近年来的事实表明,在经济快速增长时,一些退出市场的劳动力会重新加入、再去寻找工作。正因此,前美联储主席耶伦(Janet Yellen)提出,美国可以处在“高压经济”之下运行一段时间,央行行动不必过于仓促。

在经济提速、就业和产品市场紧俏的背景下,尤其是1月核心CPI显著上升,再加上基数效应的影响,2018年通胀将加速增长,Capital Economics高级经济学家皮尔斯(Michael Piece)说,接下来更关键的是美联储会怎么做。

政策难拿

通胀提速,有可能打乱美联储货币政策正常化的步伐。目前,联邦基金利率维持在1.25-1.50%的水平,美联储官员此前暗示,将在今年加息三次左右,市场原本也是如此预期。

物价数据发布后,芝加哥商品交易所期货价格显示,市场预计美联储在3月21日加息一次的概率为83%,比前一日高7个百分点;认为到6月进行第二次加息的概率为57%,比此前高8个百分点;在年内有24%的可能性加息超过三次,比前一日的概率高8个百分点。

美联储现在的主要工作应当是防止经济过热,PNC金融服务集团首席经济学家福切尔(Gus Faucher)说。

持类似观点的还包括有可能成为美联储“二号人物”的克利夫兰联储主席梅斯特(Lorreta Mester)。据媒体报道,美国总统特朗普正在物色美联储副主席的人选,梅斯特已经进行过面试,未来可能成为现主席鲍威尔(Jerome Powell)的学术依靠。

梅斯特立场一贯偏“鹰派”,认为最快在今年一季度美国通胀就能实现美联储一直追求的2%目标。她认为,美国经济已经非常稳固,货币政策正常化可能需要提速。随着通胀上升加速,未来美联储公开市场委员会(FOMC)内部,也可能出现更多鹰派声音。

当然,劳工部BLS的CPI指标并不是美联储最仰仗的数据。相比来看,美联储认为商务部经济分析局(BEA)的个人消费支出(PCE)数据更能准确反映真实通胀水平。根据最新数据,美国核心PCE在去年12月同比涨幅1.5%,对比同期的核心CPI涨幅已达到2.1%。

而另一派观点则认为,相对于容忍泡沫,更大的风险来自于过快加息。《经济学人》认为,美国目前完全可以容忍一段时间的“高压经济”:并没有充足证据表明美国已经实现“充分就业”;工资收入早已不能快速传导至通胀,且工薪收入增长有助于低收入阶层。总之是,通胀飙升的可能性较小。

此外,通胀上升虽反映经济走强,但也会反过来拖累经济增长。同在2月14日,美国商务部发布数据显示,1月零售额环比下降0.3%,与此前市场预期的增长0.2%大相径庭,为2017年2月以来的最大降幅。其中,汽车销售下滑1.3%,建筑材料销售下滑2.4%,为2016年4月以来的最低;家具、健康和个人护理同样下跌。美国零售数据最能反映占美国GDP超过70%的消费状况。

最后,近期的减税计划和财政支出协定使问题更加复杂化,福切尔说。特朗普减税计划规模约在1.5万亿美元。美国国会两党达成的预算协议,将推升美国财政赤字至1万亿美元、占GDP的5%以上。这是美国在战后第三次出现如此高的赤字率--前两次为上世纪80年代和2008年金融危机后。

赤字率上升,可能使投资者要求更多名义回报。在美国国债遭到抛售,收益率升至四年新高之后,美联储也可能顾忌政府融资成本,不得已维持甚至拖慢正常化进程。

- 美国癌症协会公布2018“十大抗癌圣品”!

- 美国马萨诸塞州一天突发70处火情 原来是它惹的祸!

- 美国国会通过临时拨款法案 避免10月1日政府关门

- 美国马萨诸塞州39地发生爆炸并起火 至少4人受伤

- 定了!“中国航展”11月携多款新装备重磅来袭

- 首届中新金融国际峰会将于11月1-2日在悦来举行

- 亚洲国家领导人批美国贸易战:防止灭霸消灭世界上一半的人口

- 美国教授亲身体验广州巨变:历史上最具革命性的30年

- 巴勒斯坦多方谴责美国决定关闭巴解组织驻华盛顿办事处

- 外交部就美国召回与台湾“断交”拉美三国代表等答问