过去十年最不起眼的十倍股,领展奇迹可一不可再

傻大方提示您本文标题是:《过去十年最不起眼的十倍股,领展奇迹可一不可再》。来源是港股挖掘机。

过去十年最不起眼的十倍股,领展奇迹可一不可再。十年|租金|公屋|商场|王国龙---

彼得·林奇(PeterLynch)曾说过,挑选十倍股,有三个诀窍。

第一,公司名字非常低调,不容易引人注意;第二,公司所在行业,处于零增长或增长缓慢,不引起人注意;第三,公司所从事业务不起眼、不受人待见、但有一定门槛,并可能形成垄断。

我们今天要谈到的领展REITS(00823,以下简称“领展)所在的行业,就属于不引起别人注意的“包租婆”行业。

当谈到房地产投资信托基金(以下简称“REIT”)时,很多人蹦出脑海的语句估计是风险低、回报稳定的高息股,非常“无聊”。但谁又能料想得到行业内的领展,从2005年上市以来,股价(后复权)最高上涨了近10倍,年均回报率17%,收益率超过恒生指数。

十年|租金|公屋|商场|王国龙---傻大方小编总结的关键词

由它打造的十倍股奇迹,未来是否能够延续呢?

由它打造的十倍股奇迹,未来是否能够延续呢?一、公司简介

截止2月13日,公司市值1425亿港币,是亚洲第一大REIT,也是唯一真正实施外部管理人制度的蓝筹。

1.发展历史

2002年,新加坡第一个REIT(嘉茂商场信托)上市,当时香港政府希望能效仿新加坡放开房托市场和反哺廉租房建设。于是,决定把旗下的廉租房(公屋)配套的一些商业商场等大量资产(包含零售资产和停车场)打包出售。

十年|租金|公屋|商场|王国龙---傻大方小编总结的关键词

2004年,领展进行第一次招股,但当时公屋居民担心商场私有化会导致租金上升,因此起诉此次上市,最终,领展的首次上市计划泡汤了。

2004年,领展进行第一次招股,但当时公屋居民担心商场私有化会导致租金上升,因此起诉此次上市,最终,领展的首次上市计划泡汤了。之后,法院判政府胜诉。2005年11月,领展终于在香港成功上市,公司上市第一天就被冠冕“亚洲最大的REIT”。

2.优质、高效的管理层带来稳定的增长

领展一直以卓越的管理效益享誉业内,其管理风格和水平深受国际投资者喜欢。在2005年上市后,公司一直就以专业化团队管理,通过高超的管理能力和对旧商场的改造、翻新,公司在上市后的前几年实现了10%租金增长。并在2012年业务稳定后,将租金增长稳定在了4~6%。

公司的专业性也体现在管理层的配置上,董事会成员全都是独立董事。公司的专业程度也受到业界广泛认可,管理团队在世界各地,乃至香港都获得不少的机构管治(公司治理)的奖项。

十年|租金|公屋|商场|王国龙---傻大方小编总结的关键词

从下述公司CEO王国龙和CFO张利民华丽的简历,我们就能看出管理层的专业程度。

从下述公司CEO王国龙和CFO张利民华丽的简历,我们就能看出管理层的专业程度。十年|租金|公屋|商场|王国龙---傻大方小编总结的关键词

公司出色的管理能力和其股权结构不无关系,要知道,公司是没有大股东的,前两大股东持股都不超过8%,且为专业的机构投资者。

公司出色的管理能力和其股权结构不无关系,要知道,公司是没有大股东的,前两大股东持股都不超过8%,且为专业的机构投资者。3.主要收入来自香港的刚需零售

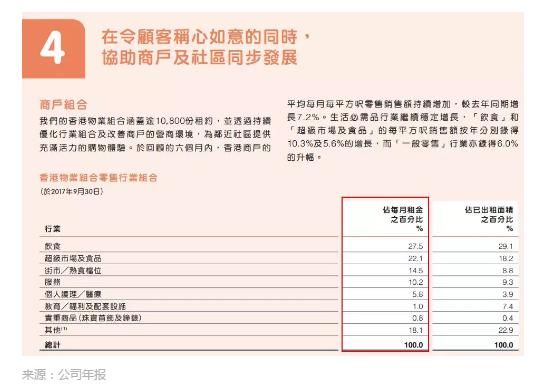

截至2017年9月30日,公司的物业组合(按估值)中,占比最高的为香港业务(91.2%),其中香港零售商铺高达69.8%。同时,公司也.积极拓展内地业务,在北京、上海、广州都有物业。

十年|租金|公屋|商场|王国龙---傻大方小编总结的关键词

而我们看到香港的租金收入中,贵重商品只占0.8%,剩下的都是超市、餐饮、菜市场、教育等和刚需相关的行业,因此可以非常有效的对冲线下零售的衰退或是访港旅客下降带来的冲击,可以说租金收入非常稳。

而我们看到香港的租金收入中,贵重商品只占0.8%,剩下的都是超市、餐饮、菜市场、教育等和刚需相关的行业,因此可以非常有效的对冲线下零售的衰退或是访港旅客下降带来的冲击,可以说租金收入非常稳。十年|租金|公屋|商场|王国龙---傻大方小编总结的关键词

4.公司业务的“稳”也不仅仅体现在租金占比

4.公司业务的“稳”也不仅仅体现在租金占比(1)发展策略:一个字,稳

除了上述所说,租金来源占比最高的是和刚需相关的零售店铺,公司的稳重仿佛早已融入血脉,贯穿在其发展方方面面。

(2)稳重的并收购政策

上市以来,领展在香港出售了28个物业,同时进行了6次收购。其中一半在香港,剩下一半在上海、北京、广州。

展望未来,公司收购的目标仍然集中在香港和北上广深,以餐饮消费、刚性消费为主的大众化商场。公司负债成本仅2.5%,远低于资产收益率,纵使如此,公司也不盲目收购,其最看重的是商业价值较高、日后有增长潜力的项目。

(3)维持较低借贷比例

公司现在的借贷比例(GearingRatio)仅为15%,展望未来,公司负债目标也仅为20%,这和国内地产公司动不动就刷破百的借贷比例相比,显得它尤为慎重。

(4)稳步改造、翻新

即使大部分租金来自刚需,但是公司没有停下改造、翻新的步伐。按照公司的意思,除了潮流因素会带来人们喜好的改变外,新交通线路、居民年龄结构等因素的改变也会影响商场的客流,因此不断翻新是很有必要的。

根据最新的资料,公司已经完成了53个改造项目,而按照公司的发展策略,每个商场每7-10年都需要进行一定改造。有些物业做了第一轮后,还要进行第二、三轮的改造。在装修投入中,公司希望获得15%以上的回报率。

近乎不借貸,只依靠物业收租,这样一家如此稳重的公司,凭啥能成为10倍股呢?

二、十倍股之路:天时、地利、人和

1.天时:

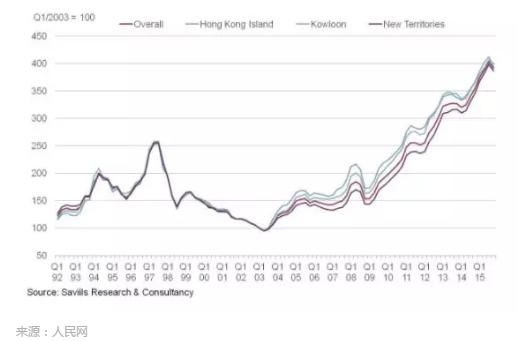

2005年,香港政府把旗下的廉租房(公屋)配套的一些商业商场的大量资产以非常吸引人的价格打包出售给市场。按照上市的价格来看,市盈率为13倍,市净率不到1.1倍。店铺的租金和楼价的关系不言而喻,2005年的香港楼市刚刚从2003年SARS威胁中回过神来,在基数极低的情况下迈入复苏之路。

香港物业价格的涨势可分为两段,2005年至2008年,香港物业价格跟随着中港股市大好进入修复之路,短时间内涨了一倍。

之后遇上百年一遇的金融海啸,香港物业价格曾一度急挫,但随着全球进入QE时代、低息环境后,本地居民的供楼能力大大提高,物业价格更是一飞冲天。

下图显示香港的物业价格从2005年~2015年间,十年涨了4倍。

十年|租金|公屋|商场|王国龙---傻大方小编总结的关键词

另外,低息环境也使得资本市场对REITS长期追捧,领展股价十倍涨幅部份是这天时的优势。

另外,低息环境也使得资本市场对REITS长期追捧,领展股价十倍涨幅部份是这天时的优势。2.地利:

2005年开始,中国经济急速起飞,内地房价大幅上涨。2008年后,中国政府更提出四万亿拯救经济的重磅计划,导致国内资金泛滥成灾,房价进一步大幅提升。

中国为了压抑房价过高,出手调控内地房地产,恰逢国内高净值人群对海外投资需求大增,导致大量的内地资金借道投资移民等方式出逃,流向了与国内调控政策不同步的香港楼市。

从下图可以看出,在金融海啸后,通过不同的途径从国内引入香港的人才持续增加。这不单单为香港带来更多专才,伴随着大量资金的流入,更促使香港物业价格大幅上涨。

十年|租金|公屋|商场|王国龙---傻大方小编总结的关键词

3.人和:

3.人和:领展最大的优势就是专业团队管理。在获得香港政府的物业后,专业化管理的优势便体现出来了。

在专业化团队进驻前,物业效益非常低下,租金收入放不上台面。公司上市后,通过不断翻新物业提高租金。根据2017年公布的业务报告「年内的续租租金调整率保持强势,达23.8%」。

租金大幅上涨,驱赶了原本的生意个体户,最后有能力承租的就剩下连锁商店。羊毛长在羊身上,连锁商店付出的高额租金,最后就促使了服务或货品价格的提升,商场附近的居民才是强势租金调整背后的最终承受者。

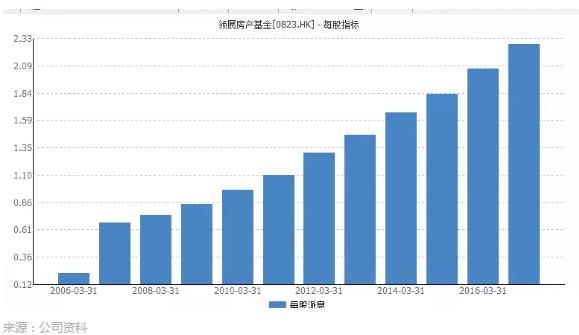

而租金增长可以从每年派息的增长中窥得,根据公司招股书,公司将会把可分配收入(除公允值变动等非现金收入的利润)至少90%拿来派给股东。

十年|租金|公屋|商场|王国龙---傻大方小编总结的关键词

因此,过去十年的领展就是凭着天时:低息环境导致的物业价格大增及资本市场对于Reits的追捧,地利:国内人才及资金大量流入香港,及人和:领展专业团队管理,以近乎不近人情的手段把低端租户赶走,达到每年加租的增长效果,完成了一个香港物业公司的小奇迹——十倍股。

因此,过去十年的领展就是凭着天时:低息环境导致的物业价格大增及资本市场对于Reits的追捧,地利:国内人才及资金大量流入香港,及人和:领展专业团队管理,以近乎不近人情的手段把低端租户赶走,达到每年加租的增长效果,完成了一个香港物业公司的小奇迹——十倍股。但进入2018年,这样的“天时、地利、人和”可能不复存在,也就是说,领展书写的奇迹到此结束。

三、进入2018:挑战重重

1.加息等挑战的到来

目前香港正处于历史上少有的租金回报率远超按揭利率的时期。这就意味着如果找银行按揭,很多楼盘可以做到“以租养供”。造成这种结果和过去10年的低息环境不无关系。

在这段楼市的黄金期,即使不依靠管理层的改造能力,很多REITS的股价也跟随物业的升值而大涨,比如下面几个香港上市的REITS。

十年|租金|公屋|商场|王国龙---傻大方小编总结的关键词

不过,美国已正式进入加息通道,香港是联系汇率制度,意味着香港的基准利率必须紧跟美联储的基准利率。去年12月,香港金管局上调基准利率25个基点至1.75%。而到了2018年,市场预计美国还会加息三次。

不过,美国已正式进入加息通道,香港是联系汇率制度,意味着香港的基准利率必须紧跟美联储的基准利率。去年12月,香港金管局上调基准利率25个基点至1.75%。而到了2018年,市场预计美国还会加息三次。低息环境的不复存在,这可能会给楼市带来强烈冲击,再者加息将减低REITS在市场上的吸引力。

2.外延性增长受挑战

2005年,当时公司能以较便宜的价格获得一些尚未改造、具有升值空间的商场,但是随着整个香港”豪宅化”,市面上能被收购的优质标的也越来越少。公司上市后收购的步伐一直非常缓慢,至今仅在香港进行了三次收购就足以证明这一点。

面对这样的挑战,公司也把更多的注意力放在新市场——内地,投资大陆的物业,先不论公司是否有管理人才管理相关资产。现在是大陆物业价格屡创历史新高之时,回报跟风险比根本不能跟2005年时的香港相提并论。

另外,这些物业的获取必须通过和其他熟知大陆市场的公司竞标,这件事就是改造升值空间可能不如过往的物业资产高的信号。

3.跟经济关连度越来越高

领展的资产是由香港房屋委员会(房委会)分拆其零售物业及停车场而来。所以,它的商场都位于很成熟的小区内,居民多年来经过政府的租金补贴和薪金提升,形成了巨大的消费力量。

居民不用供楼,银行供楼利息的升跌对他们没有多大影响,这些居民的可支配消费能力可能比一众居住在私楼人士还要高,因此晚饭时间的领展商场,它的食肆和餐厅往往人流都是相当高。

如此强大的消费能力,使各商户有生意可做,塑造了领展的超强抗跌能力。但自从去年公司宣布出售香港17个物业开始,这样的超强抗跌力逐渐改变。

近年不少政客都将矛头指向领展,甚至连特首也指出领展为「大山」。这次出售可见,公司希望逐步降低香港民生商场的比重,减少社会舆论,这换来的是跟经济关连度相对高很多的商业物业占比将进一步提高。

四、估值

2017中期财报的每股资产净值是67.11元,现股价65.5元,今年的预期息率为3.7%。

财报里的物业资产市值其实是会计师「估」出来的,他们用各种方法去估,而其中一种是收益还原法(incomecapitalisation),由于这个方法在投资者的地产买卖中比较常见,所以我用这个方法。

收益还原法的意思是在估计物业净收入(即租金减经营支出)除一个百分比去做资产的价值,例如:净收入是$10,用还原率(caprate)5%的话,资产就值$200。那么还原率是怎样找的?

其实也是估,根据这个时期其他物业的买卖价去估,还原率越低资产价就越高,而这个「估」很易「高估」了资产的价值,为什么这么说呢?

先看看2017中期财报,投资物业的价值是1898.18亿,物业主要是香港,所以用香港的加权平均还原率,用了4.57%的caprate去估这个投资物业的价值。从以下看到,这个caprate已是历史新低了:

十年|租金|公屋|商场|王国龙---傻大方小编总结的关键词

上图可以看到从2015年开始,caprate基本上已见底了,而随着以下三个原因,逆转向上涨的可能性比再下降要大。

上图可以看到从2015年开始,caprate基本上已见底了,而随着以下三个原因,逆转向上涨的可能性比再下降要大。第一,美国加息周期开始,投资人对国际上其他金融资产的收益率的要求也会提高,而香港身为国际大都会,资金流向自由,物业的caprate也一定跟着提高。

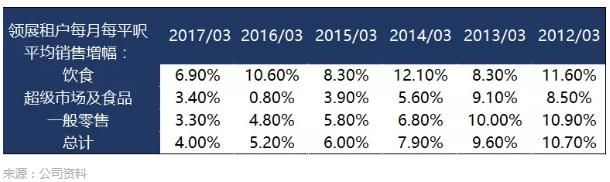

第二,领展的租户销售增幅也在下降。下图可见领展租户每月每平呎平均销售增幅正在逐渐下降,物业净收入的增幅潜力下降,也会影响caprate。

十年|租金|公屋|商场|王国龙---傻大方小编总结的关键词

第三,从租用率来看,不得不称赞领展的管理水平,租用率长期维持在极高水平,去年更达到历史顶峰,这样虽然和新租户商讨租金时可以提高一点,但已经不能再加多少个租户了,租户数目的潜在上升空间已见尽头。

第三,从租用率来看,不得不称赞领展的管理水平,租用率长期维持在极高水平,去年更达到历史顶峰,这样虽然和新租户商讨租金时可以提高一点,但已经不能再加多少个租户了,租户数目的潜在上升空间已见尽头。十年|租金|公屋|商场|王国龙---傻大方小编总结的关键词

严格来说,无论是外在还是内部因素,caprate就难以再下跌了,而一旦回头上涨,就会影响公司每股资产净值的增速,甚至会倒退。

严格来说,无论是外在还是内部因素,caprate就难以再下跌了,而一旦回头上涨,就会影响公司每股资产净值的增速,甚至会倒退。五、总结

2005年上市以来,领展受益于香港物业大涨及其先天的政府背景优势,尽得天时,天地,人和,股价走出意料之外,但却是情理之內的10倍之路。

站在这个时间点,随着大环境的改变及公司内在效率提升濒临尽头,这个香港小奇迹正式结束,之后领展要面对的将是自由竞争下带来的挑战和残酷。(编辑:张鹏艳)

- 壮阔四十年:中国经济的蜕变

- 用肥皂洗澡吧!十年后再知道就晚了!后悔也来不及了,快进来看看!

- 奶奶送来3盆“野草”,长得“不起眼”,做菜是调养子宫的良药

- 正在减肥的朋友们,这些不起眼的习惯,可能会让你功亏一篑!

- 苏贞昌批新北“都更”太慢 遭呛:老县长过去怎么不做?

- 在天津吃捞面,是种仪式

- “侨”这四十年:澳大利亚创校记

- “侨”这四十年:改革开放40年,我眼中的广州

- 为骗取保险金汽配城内放火 男子获刑十年

- 它叫“接骨草”,在农村是不起眼的野草,但是价值特高!