上市公司业绩预警全扫描华创债券大数据看宏观系列专题

傻大方提示您本文标题是:《上市公司业绩预警全扫描华创债券大数据看宏观系列专题》。来源是和讯名家。

上市公司业绩预警全扫描华创债券大数据看宏观系列专题。宏观|债券|上市公司|专题|华创|业绩---

近期上市公司陆续公布了17年业绩预警,上市公司业绩与整体宏观经济走势之间存在何种关系,个股业绩的变脸是否会对债券产生负面影响?本篇专题中,我们将对业绩预警进行分析并提示可能存在的风险。

一、哪些行业盈利在改善?

上市公司业绩预警全扫描华创债券大数据看宏观系列专题。宏观|债券|上市公司|专题|华创|业绩---

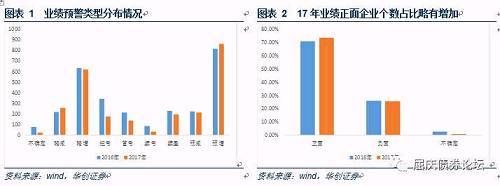

截止目前,已经有2536家上市公司公布了业绩预警,占17年年底3467家上市A股公司的73.15%。业绩预警呈现出以下特征:

预警正面企业占比略有增加。我们将预警类型为略增、扭亏、续盈、预增都归为正面预警,剩余除不确定以外的类型为负面预警。结果显示, 17年正面占比为73.5%,较去年的71.1%提升2.4个百分点;负面占比环比下降0.72个百分点至25.5%。去年以来,供给侧改革推动下,工业企业利润和A股上市公司净利润大幅改善,但与17年业绩预警正面企业数量占比只略有增加形成一定偏差。我们认为主要原因在于业绩预警是个数占比,并非盈利规模占比,当前利润改善越来越向中上游行业和行业龙头集中,导致规模上盈利改善明显,但是盈利企业个数占比上并未有明显提升。

供给侧改革和投资支撑下,机械、建筑和中上游相关行业盈利表现亮眼。分行业来看,17年正面比例超过80%的行业包括银行(100%)、钢铁(96.6%)、建筑装饰(86.4%)、有色金属(84.8%)、医药生物(80.5%)、轻工制造(80.5%)。我们使用17年正面比例相对于16年的变动值来衡量17年各行业企业盈利的改善情况,排名靠前包括机械设备、建筑装饰和钢铁、采掘等中上游行业,主要是受到去年供给侧改革持续推进和投资好于预期的共同支撑。此外,17年正面占比下滑最严重的行业基本都是下游行业,这和中上游价格提升后对下游利润的侵蚀、汇率升值、行业增速放缓和前期过于依赖外延并购有关。

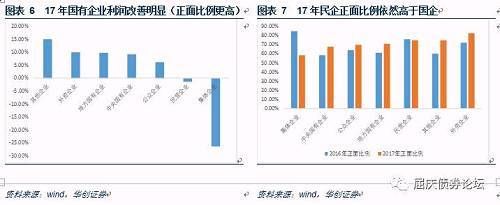

17年国企盈利提升明显,但是绝对水平依然低于民企。17年地方国企和中央国企正面比例环比提升9.7和9.2个百分点,居于各类型企业前列,而民营企业环比下跌1.4个百分点。考虑到这一轮供给侧改革主要对中上游行业利润改善较明显,而中上游又以国企为主,因此17年国企利润改善更加明显。但从绝对水平来看,目前民营企业正面比例仍高于国企,民企企业依旧显示出在控制成本和企业管理灵活性上带来的优势。

二、哪些发行人的风险需要规避?

(一)基于再融资风险的梳理

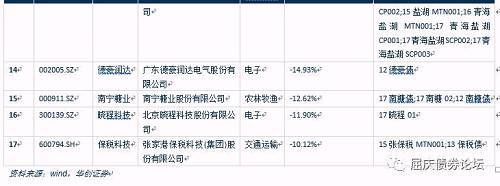

对于非金融企业债务融资工具,发行企业若发生超过净资产10%以上的重大亏损或重大损失,注册办公室应将企业修改完毕的注册文件再次提交注册会议评议,这也意味着企业可能存在再融资的风险。我们将业绩预警中预告净利润取上下限的平均值作为17年净利润(亏损的认定依据应该是归母净利润,但限于业绩预警只公布合并口径净利润,我们以此做替代),将17年Q3的净资产作为17年的净资产,净利润占净资产比重低于-10%并仍有存续债券的企业共有17家,需要警惕这些企业未来的再融资风险。

(二)基于流动性和降级风险的梳理

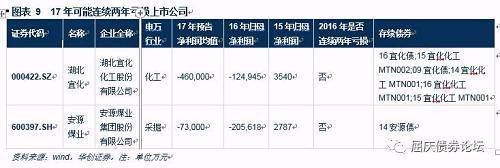

上市公司最近二年连续亏损,证券交易所将暂停其公司债券上市交易,因此在上市公司出现连续两年亏损的情况下,投资者除了要担心其信用风险恶化以外,还要警惕暂停上市导致的流动性风险。我们以16年归母净利润和17年业绩预警净利润作为亏损判断依据。

湖北宜化和安源煤业(600397,股吧)是17年新增的两家连续两年亏损上市公司。更进一步,连续两年亏损企业还需要考虑评级下调风险,进而可能出现质押率打折甚至无法质押的可能。

(三)基于信用风险的梳理

上市公司业绩预警全扫描华创债券大数据看宏观系列专题。宏观|债券|上市公司|专题|华创|业绩---

业绩预警负面的公司中,17年新出现的亏损上市公司值得观察。

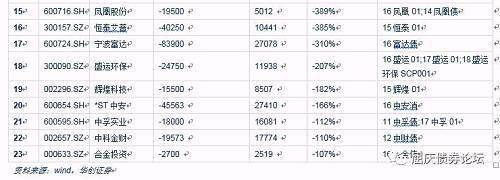

我们梳理了16年净利润为正,而17年业绩预警净利润均值为负的上市公司,其中23家公司目前仍有存续债券。

利率债市场展望: 阶段性利率底部将在反复交易中得到确认

上市公司业绩预警全扫描华创债券大数据看宏观系列专题。宏观|债券|上市公司|专题|华创|业绩---

近期上市公司陆续公布了17年业绩预警,部分未达预期的公司股价出现了大幅下跌。那么,上市公司业绩与整体宏观经济走势之间存在何种关系,个股业绩的变脸是否会对债券产生负面影响?本篇专题中,我们将对业绩预警进行分析并提示可能存在的风险。

一、哪些行业盈利在改善?

上市公司业绩预警全扫描华创债券大数据看宏观系列专题。宏观|债券|上市公司|专题|华创|业绩---

截止目前,已经有2536家上市公司公布了业绩预警,占17年年底3467家上市A股公司的73.15%。总体而言,业绩预警呈现出以下特征:

预警正面企业占比略有增加。我们将预警类型为略增、扭亏、续盈、预增都归为正面预警,剩余除不确定以外的类型为负面预警。结果显示, 17年正面、负面和不确定业绩的企业分别为1863个、647个和26个,均低于去年的2029个、749个和77个。从占比上来衡量,17年正面占比为73.5%,较去年的71.1%小幅提升2.4个百分点;17年负面占比环比下降0.72个百分点至25.5%。去年以来,供给侧改革推动下,工业企业利润和A股上市公司净利润均大幅改善,但与17年业绩预警正面企业数量占比只略有增加形成一定偏差。我们认为主要原因在于业绩预警是个数占比,并非盈利规模占比,当前利润改善越来越向中上游行业和行业龙头集中,导致规模上盈利改善明显,但是盈利企业个数占比上并未有明显提升。

宏观|债券|上市公司|专题|华创|业绩---傻大方小编总结的关键词

宏观|债券|上市公司|专题|华创|业绩---傻大方小编总结的关键词

供给侧改革和投资支撑下,机械、建筑和中上游相关行业盈利表现亮眼。分行业来看,17年正面比例超过80%的行业包括银行(100%)、钢铁(96.6%)、建筑装饰(86.4%)、有色金属(84.8%)、医药生物(80.5%)、轻工制造(80.5%)、交通运输(80%),值得注意的是,采掘等上游行业产品价格提升明显,但正面比例依然处在中下游位置,我们认为这可能跟企业弥补前期行业低谷时欠款、部分当前利润和小企业去产能压力大有关。我们使用17年正面比例相对于16年的变动值来衡量17年各行业企业盈利的改善情况,休闲服务和国防军工利润改善最大,主要跟16年正面比例过低有关;其他行业排名靠前包括机械设备、建筑装饰和钢铁、采掘等中上游行业,主要是受到去年供给侧改革持续推进和投资好于预期的共同支撑。此外,17年正面占比下滑最严重的行业分别是家用电器(-23.2%)、汽车(-13.9%)、传媒(-13.3%)、通信(-10.2%),基本都是下游行业,这和中上游价格提升后对下游利润的侵蚀、汇率升值、行业增速放缓和前期过于依赖外延并购有关。

供给侧改革和投资支撑下,机械、建筑和中上游相关行业盈利表现亮眼。分行业来看,17年正面比例超过80%的行业包括银行(100%)、钢铁(96.6%)、建筑装饰(86.4%)、有色金属(84.8%)、医药生物(80.5%)、轻工制造(80.5%)、交通运输(80%),值得注意的是,采掘等上游行业产品价格提升明显,但正面比例依然处在中下游位置,我们认为这可能跟企业弥补前期行业低谷时欠款、部分当前利润和小企业去产能压力大有关。我们使用17年正面比例相对于16年的变动值来衡量17年各行业企业盈利的改善情况,休闲服务和国防军工利润改善最大,主要跟16年正面比例过低有关;其他行业排名靠前包括机械设备、建筑装饰和钢铁、采掘等中上游行业,主要是受到去年供给侧改革持续推进和投资好于预期的共同支撑。此外,17年正面占比下滑最严重的行业分别是家用电器(-23.2%)、汽车(-13.9%)、传媒(-13.3%)、通信(-10.2%),基本都是下游行业,这和中上游价格提升后对下游利润的侵蚀、汇率升值、行业增速放缓和前期过于依赖外延并购有关。

宏观|债券|上市公司|专题|华创|业绩---傻大方小编总结的关键词

17年国企盈利提升明显,但是绝对水平依然低于民企。我们使用17年正面比例相对于16年的变动值来衡量17年各类型企业盈利的改善情况,结果显示(集体、外资和其他类型的企业样本均小于100家,不具有代表性,因此予以剔除),地方国企和中央国企正面比例环比提升9.7和9.2个百分点,居于各类型企业前列,而民营企业环比下跌1.4个百分点。考虑到这一轮供给侧改革主要对中上游行业利润改善较明显,而中上游又以国企为主,因此17年国企利润改善更加明显。但从绝对水平来看,目前民营企业正面比例74.6%,仍然要高于地方国企的70.9%和中央国企的67.5%,民企企业依旧显示出在控制成本和企业管理灵活性上带来的优势。

17年国企盈利提升明显,但是绝对水平依然低于民企。我们使用17年正面比例相对于16年的变动值来衡量17年各类型企业盈利的改善情况,结果显示(集体、外资和其他类型的企业样本均小于100家,不具有代表性,因此予以剔除),地方国企和中央国企正面比例环比提升9.7和9.2个百分点,居于各类型企业前列,而民营企业环比下跌1.4个百分点。考虑到这一轮供给侧改革主要对中上游行业利润改善较明显,而中上游又以国企为主,因此17年国企利润改善更加明显。但从绝对水平来看,目前民营企业正面比例74.6%,仍然要高于地方国企的70.9%和中央国企的67.5%,民企企业依旧显示出在控制成本和企业管理灵活性上带来的优势。

宏观|债券|上市公司|专题|华创|业绩---傻大方小编总结的关键词

二、哪些发行人的风险需要规避?

二、哪些发行人的风险需要规避?上市公司业绩预警全扫描华创债券大数据看宏观系列专题。宏观|债券|上市公司|专题|华创|业绩---

尽管A股上市公司整体业绩提升,但落实到个体上,发行人业绩也出现了分化,那么需要规避哪些发行人的风险呢?我们按照三种思路梳理如下:

(一)基于再融资风险的梳理

上市公司业绩预警全扫描华创债券大数据看宏观系列专题。宏观|债券|上市公司|专题|华创|业绩---

根据15年11月6日修订发布的《非金融企业债务融资工具公开发行注册工作规程》和17年8月29日发布的《非金融企业债务融资工具定向发行注册工作规程》,企业发生超过净资产10%以上的重大亏损或重大损失,注册办公室应将企业修改完毕的注册文件再次提交注册会议评议,这也意味着企业可能存在再融资的风险。我们将业绩预警中预告净利润取上下限的平均值作为17年净利润(亏损的认定依据应该是归母净利润,但限于业绩预警只公布合并口径净利润,我们以此做替代),将17年Q3的净资产作为17年的净资产,净利润占净资产比重低于-10%并仍有存续债券的企业共有17家,需要警惕这些企业未来的再融资风险。

宏观|债券|上市公司|专题|华创|业绩---傻大方小编总结的关键词

宏观|债券|上市公司|专题|华创|业绩---傻大方小编总结的关键词

(二)基于流动性和降级风险的梳理

(二)基于流动性和降级风险的梳理

根据14年8月31日最新修订的《中华人民共和国证券法》的规定,上市公司最近二年连续亏损,证券交易所将暂停其公司债券上市交易,债券只能通过协议式或固定收益证券综合电子平台转让,因此在上市公司出现连续两年亏损的情况下,投资者除了要担心其信用风险恶化以外,还要警惕暂停上市导致的流动性风险。我们以16年归母净利润和17年业绩预警净利润作为亏损判断依据,按照规定,17年也应该使用归母净利润数据,但17年该数据还未发布,我们使用业绩预警中的合并净利润进行替代。结果显示,湖北宜化(000422,股吧)和安源煤业是17年新增的两家连续两年亏损上市公司。更进一步,连续两年亏损企业还需要考虑评级下调风险,进而可能出现质押率打折甚至无法质押的可能。

宏观|债券|上市公司|专题|华创|业绩---傻大方小编总结的关键词

(三)基于信用风险的梳理

(三)基于信用风险的梳理

业绩预警负面的公司中,17年新出现的亏损上市公司值得观察。我们梳理了16年净利润为正,而17年业绩预警净利润均值为负的上市公司,其中23家公司目前仍有存续债券。

宏观|债券|上市公司|专题|华创|业绩---傻大方小编总结的关键词

宏观|债券|上市公司|专题|华创|业绩---傻大方小编总结的关键词

宏观|债券|上市公司|专题|华创|业绩---傻大方小编总结的关键词

本文首发于微信公众号:屈庆债券论坛。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 中央气象台发布台风红色预警 “山竹”今登广东沿海

- 上市公司中报显示:“四新经济”和战略性新兴产业快速成长

- 北京早晚天凉昼夜温差10℃ 延庆大雾黄色预警中

- 854家上市公司披露去年扶贫情况

- 惨惨惨!上市券商8月业绩出炉,超9成营收和净利环比为负,资管业

- 同安暴雨预警!冷空气明天就来!最近外出要小心....

- 基金业绩分化持续,小盘型FOF月均超额收益逾2%——基金市场与FOF

- “快还钱,3600万!”19岁神秘女孩将上市公司告上法庭

- 证监会等部门提出完善上市公司股份回购制度修法建议

- 高盛熊市指标发出预警:现在比2000年和2007年还危险,主观崩盘几