杨红旭:房贷利率罕见扭曲 刚需还有上车机会吗?

傻大方提示您本文标题是:《杨红旭:房贷利率罕见扭曲 刚需还有上车机会吗?》。来源是金融界。

杨红旭:房贷利率罕见扭曲 刚需还有上车机会吗?。房贷利率|机会|扭曲|杨红旭|去杠杆|上车---

文 | 杨红旭

房贷利率|机会|扭曲|杨红旭|去杠杆|上车---傻大方小编总结的关键词

经济面强劲,无法解释美股大跌。真正原因是:市场担心通胀抬头与国债收益率上涨等因素。

这一史上罕见的房贷利率扭曲的怪现象,估计还将持续一两年,直至官方步入加息通道,方有可能得到缓解。

对于那些拥有打折利率的业主,请记住:不要提前还贷!

近日,美股大跌,导致全球股市出现了一波下跌,包括中国股市,也在偏低位跟随跌一波。

对于美股大跌,白宫声明美国经济基本面强劲。但经济面强劲,无法解释股市大跌。真正原因是:市场担心通胀抬头与国债收益率上涨等因素。

房贷利率|机会|扭曲|杨红旭|去杠杆|上车---傻大方小编总结的关键词

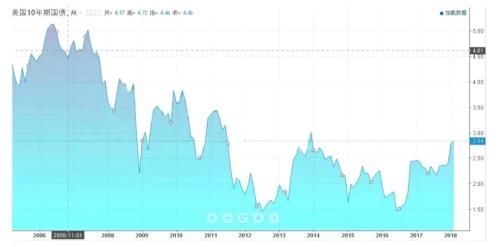

从2017年12月以来,美国10年期国债利率快速上升,已经突破2.8%。当然,其背景是2015年12月,美联储按下加息启动键,2017年加息三次,预计2018年加息三次或四次。

其实,本文想聊中国的利率与楼市。但大家必须清楚一点:在全球经济金融一体化的背景下,作为全球第一大央行的美联储,其加息进程必定深刻影响中国的货币政策、利率、房贷、房价。

一个重要信号是,进入2018年之后,部分城市商业银行继续调高个人房贷利率。比如2月1日起,四大行对广州地区首套住房按揭利率上浮10%,二套房则上浮15%到20%不等。而南京、苏州、武汉、天津等多城首套房贷利率,更是已普遍上浮15%,甚至有商业银行将二套房贷利率上浮30%。

这一现象,让很多想要购房的老百姓(603883,诊股)想不通:国家不是一直保护刚需吗?2017年12月住建部年度会议上还明确提出“满足首套刚需、支撑改善需求”呀!这些商业银行怎么就不听话,怎么就敢跟国家政策对着干?

让人不禁遥想当年,2008年年底至2010年一季度,全国很多城市,购房贷款利率可以打七折!那才是真爱“自住需求”啊!

一、当前的宏观政策与金融环境已完全不同

金融环境。2008年9月,国际金融危机爆发后,各国央行纷纷降息降准、货币大放水。中国也一样,2008年四季度急速降息五次,2009年更是新增近10万亿贷款,全社会资金泛滥,银行纷纷乞求购房者与开发商,希望给他们发放贷款!个人房贷利率打七折,没问题!反正银行的贷款额度多到用不完,哈哈。回想一下,那真是购房人的钻石年代噢。

房贷利率|机会|扭曲|杨红旭|去杠杆|上车---傻大方小编总结的关键词

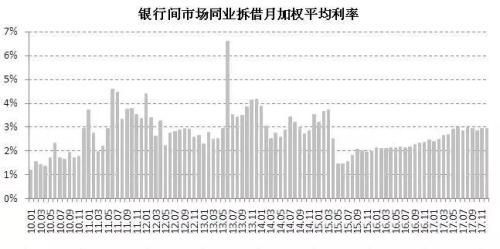

2009年,五年期以上基准贷款利率是6%,打七折,为4.2%。当时全社会资金太多,实际利率很低,比如全国银行间月均加权拆借利率只有1%左右,与七折利率相比,二者差额是3.2%左右。但2017年以来,五年期以上基准贷款利率是4.9%,全国银行间月均加权拆借利率为逼近3%,二者差额只有1.9%,也即便是房贷利率不打折,银行的利润空间也大幅压缩了。加之当前银根偏紧,如果利率不上浮,商业银行没有动力投放房贷。

房贷利率|机会|扭曲|杨红旭|去杠杆|上车---傻大方小编总结的关键词

房地产政策环境。2008年10月国家出台救楼市的超级宽松政策,信贷与税收双双放松,包括房产转售环节的土地增值税,当时对住宅暂停征收,至今都没恢复。2010年4月“国十条”出台之前,史无前例地鼓励购房。而2017年以来,热点城市实行严厉的调控政策,严厉程度史无前例,虽然还有需要去库存的部分三四五线城市,仍保持较宽松政策,但商业银行投放房贷的重点地区是一二线城市。

宏观政策环境。2008年四季度至2009年,为了应对国际金融危机的冲击,我国整个宏观政策都属于刺激,而且是史无前例的刺激,单一目标是:经济保增长。而2015年12月的中央经济工作会议,提出“三去一降一补”;2017年12月的中央经济工作会议进一步提出三大攻坚战:今后3年要重点抓好决胜全面建成小康社会的防范化解重大风险、精准脱贫、污染防治三大攻坚战。

其中,最重要是防风险。2018年1月,刘鹤在达沃斯论坛上声明“争取在未来3年左右时间,使宏观杠杆率得到有效控制,系统性风险得到有效防范”。这也就意味着:2016年-2017年,“三去”中的去产能和去库存,效果显著,而去杠杆效果差强人意,于是提高至三大攻坚战之首!

二、防风险、去杠杆与楼市和个人房贷有何关系?

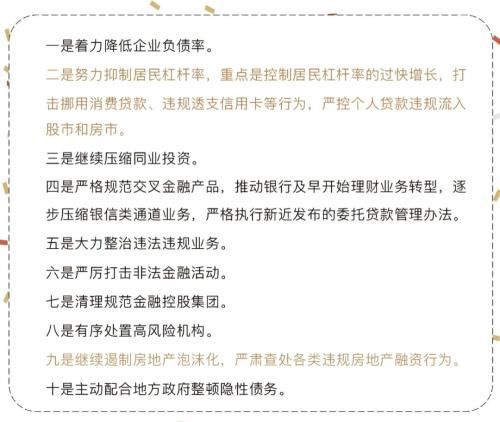

1月25至26日,银监会召开2018年全国银行业监督管理工作会议,打好防范化解金融风险攻坚战,使宏观杠杆率得到有效控制,部署了10项工作。

房贷利率|机会|扭曲|杨红旭|去杠杆|上车---傻大方小编总结的关键词

态度明确,言之凿凿。十项工作中,有两项都与房地产有关。第二条,控制居民杠杆率,打击消费贷、透支信用禁,直指各种违规融资购房,尤其是投资投机性购房,显然是在落实“房住不炒”的最高指示。第九条,遏制房地产泡沫化,说明管理层很担心泡沫扩大,所以要严查各种违规融资,既包括上述的个人需求端融资,也包括开发商的供应端融资。

显而易见,房地产是防风险、去杠杆的重要阵地。如果说,2015年-2017年上半年房地产的主战场是“去库存”,那么2017年下半年,尤其是以10月大会和12月的中央经济工作会议,将房地产的主战场转移到了“去杠杆”。

所谓“去杠杆”,就是控制或压缩个人购房的杠杆率,以及开发商的负债率。对于房地产市场需求端和供应端的融资,都采取收紧的态势。

三、房贷利率罕见扭曲,银行也很无奈

回顾过去,可以发现,银行间拆借利率的变化,基本上与官方利率的调整,方向一致且基本同步。从内在联系来看,主要是官方利率调整之后,导致至全社会的金融体系中,也包括银行间拆贷利率,以及国债利率。

比如上一轮加息周期。2010年10月,中国开始第一次加息,2011年又多次加息,在此期间,银行间拆借利率也同步攀升。那个阶段,同当前一样,政府正在调控房地产市场,楼市也进入降温通道。

但当前,首套房贷利率并没出现类似当前普遍上浮现象,甚至高达15%奇观。主要原因是,2011年即便利率不上浮,商业银行发放的房贷也有合理利润率。比如2011年下半年五年期贷款基准利率为7%,而银行拆借利率为4%,之间有3%的差额,明显高于当前1.9%的差额。

因此,大家不要将矛盾的焦点指向商业银行,更不宜怒怼。商业银行,在商言商,而且国有大行都是上市公司,他们首先应对股东利益负责。给房贷利率打折,这样亏钱的买卖,实在不愿做呀。

那怪谁?老实说,按过去的规律,2017年就该加息了。因为代表社会实际利率的银行间拆借利率以及国债利率都已经自2016年四季度开始持续攀升。

但宏观经济与金融现况,决定了官方一直未加息,而是采用了其他货币工具调节货币供应与流动性。

美国经济持续强劲增长,但中国经济增速近几年持续下滑。另外,CPI维持低位,比如2018年1月只有1.5%,从通胀来看,暂时没有加息的急迫性。

官方利率迟迟不上调,但社会实际利率却不断高企,那么个人房贷利率只能继续上浮。

在这一背景下,对于刚需购房者来说,确实存在一定的误伤。因为贷款合同中约定的利率浮动幅度,将在未来多年(比如20年、30年)的还贷期间保持不变。当前贷款利率上浮10%,即便几年后官方利率加息了,但仍按基准利率的1.1倍执行。对这类购房者来说,未来手中资金较多时,也可考虑提前还贷。

相对而言,过去签定贷款合同中约定利率打折的购房者,享受着史上罕见的“政策红利”。银行自身的融资成本明显上升,但上述老客户仍按官方基准利率的打折价还按揭。尤其是2008年四季度至2010年一季度的大量购房者,七折利率,是一个让商业银行吐血的利率。但,必须遵守合同契约,含泪也得继续执行呀。

这一史上罕见的房贷利率扭曲的怪现象,估计还将持续一两年,直至官方步入加息通道,方有可能得到缓解。

对于那些拥有打折利率的业主,请记住:不要提前还贷!你拿着利率4%左右的贷款,即便是购买5%的无风险银行理财产品,也是划算的!

- 房贷是不是越长越好? 90%的人都理解错了

- 利率上涨冲击波:债基、垃圾债现罕见大规模赎回

- 赵彤:美国国债利率上涨的前半场 股市遭遇血洗

- 房子首付是我娘家出的,房贷我还的,要滚也是你跟你爹滚!

- 美国住房抵押贷款利率攀升至接近4年高位

- 利率上涨冲击波:债基、垃圾债现史上罕见大规模赎回

- 哪个房奴不是人前风光无限,背后却是被房贷压得喘不过气来?

- 泉州银行最新基准利率表2018 最新银行基准利率表查询

- 意大利银行利息率跌至欧洲最低 30岁以下年轻人申请房贷人数激增

- 姜超:房贷利率新高 抑制资产泡沫