赵彤:美国国债利率上涨的前半场 股市遭遇血洗

傻大方提示您本文标题是:《赵彤:美国国债利率上涨的前半场 股市遭遇血洗》。来源是FX168财经网。

赵彤:美国国债利率上涨的前半场 股市遭遇血洗。美国国债|利率|股市|半场|赵彤|遭遇---

从2月2日起美国股市经历了一次2008年金融危机以后最大的调整,道琼斯工业指数盘中最大跌幅一度超过1600点,创下了盘中的跌幅的历史纪录,在5个交易日里,道指最大跌幅超过10%。虽然这几天道指有一些回调,但反弹的力度很小。由于世界资本市场已经连成一个整体,美股的暴跌引起了世界各国股票市场的抛售潮,最可怜的莫过于中国的A股市场,2月6日起的4个交易日中,上证指数从3487.5跌至3129.85,其跌幅超过了道指的跌幅。有关这次美股暴跌的原因,虽然众说纷纭但有一点是大家公认的,即美国国债利率的上涨。笔者在这回的专栏中想和大家深入分析一下美股国债利率和美股暴跌的关系。由于篇幅的原因,这次专栏分成上下两篇,前篇探讨这次美股暴跌的原因,而后篇阐述暴跌后美股未来的走势。

分析这次暴跌的文章有很多,笔者认为其主要原因有以下四点。

第一,这次美股暴跌的最大理由莫过于高位的股价。以道琼斯工业指数为例,从2009年金融危机后低点的6469.95开始,涨到最近的高点26616.71,股价几乎经历了长达9年的慢牛,涨幅也超过了300%。期间虽然也有过几次像样的调整,但大幅度的调整基本没有过,所以说这里有一次大幅度调整也是非常正常。由于几乎所有的股市参与者都有大量的获利盘,所以第一次调整的时候会出现大幅度暴跌也是理所应当的。抛开基本面,从长期的角度来看,美股在这里做一次深度调整应该说是利大于弊,讲得更通俗一点,跌跌更健康。涨幅越大抛盘压力就越大,这点只要看看A股几次高位下跌时的K线图就会一目了然。

第二,美国国债长期利率的上涨是这次暴跌的最重要源头,这点几乎被所有媒体所认同。国债利率,特别是10年期国债利率的上涨会引起几乎所有市场利率的上扬,会直接导致企业资金使用的成本,最终会影响企业的利润。笔者在以前的连载中曾明确指出过,从市盈率的角度来讲,以标普500为例,2017年年末的平均市盈率为20倍,虽然说这已经是不低的数字,但和次贷危机后的120倍、IT泡沫时的45倍比还相距甚远,这次暴跌前的美股价格可以说已经不便宜,但仍在一个合理区间。但这个合理的市盈率背后隐藏着移花接木的天机,即美国上市公司是通过举债回购市场中发行的股票,从而拉低市盈率最终推高股票价格。有关美国上市公司如何玩转此数字游戏,笔者在以前的连载《近在咫尺的金融危机(十三) 美国股价低市盈率的天机》中有过详细的记述,有兴趣的读者可以参考。理论上此数字游戏对企业的价值没有任何改变,但对于降低股价的市盈率却立竿见影,但此数字游戏有一个可怕的陷阱,一旦市场利率上涨其背后的逻辑会完全反转,所以美国国债利率上涨会给支持股价上涨的"合理市盈率假说"给与致命一击。

第三,其实国债利率上涨是从去年年底已经开始,笔者也在年底的专栏《美国十年期国债利率的上涨的后果》中提醒过大家,但为什么会在国债利率上涨两个月以后再出现股价的暴跌。一个比较阴谋论的解释是市场对新任美联储主席鲍威尔的一次下马威。2月3日是鲍威尔走马上任的第一天,2日开始的美股暴跌也许只是巧合,但对于考核这位新主席无疑是最好的难题。和前两任主席不同,鲍威尔非学者出身,他能被认命为美联储主席的最关键理由是他是共和党中少有的鸽派人物,而且很听话也是他能上位的一个重要理由。对没有搞过宏观经济且是特朗普"傀儡"的鲍威尔入主美联储,华尔街的不信任应该可想而知,在他上任之初给他一个下马威并考验一下他的手腕也是能讲得通的。

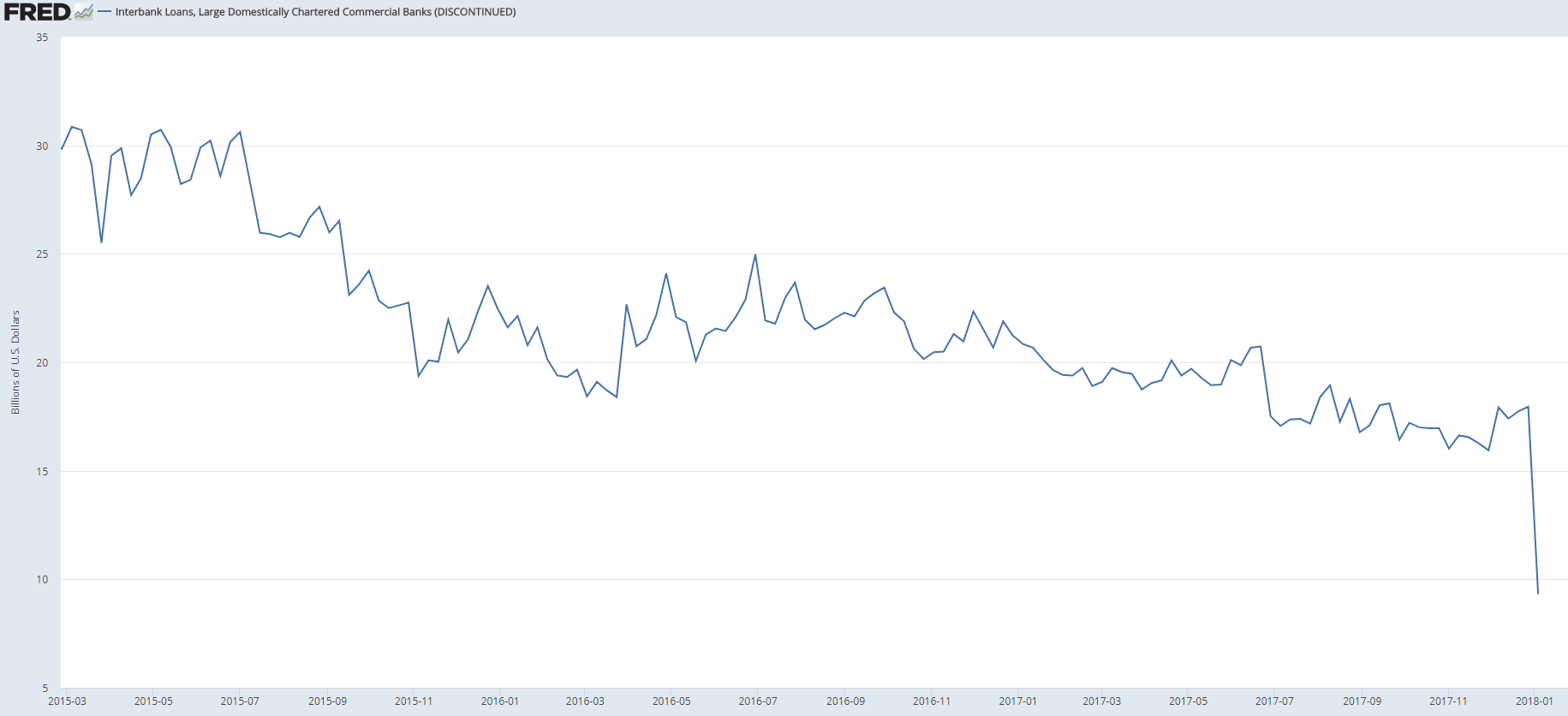

第四,把阴谋论解释为美股暴跌的原因,说实话笔者自己也不能心悦诚服,而银行同业拆借市场年底开始的交易量急剧缩量可能是压倒骆驼的最后一根稻草。图1是2015年3月后美国国内大型商业银行在银行间市场( Interbank Market)的交易量。金融危机以后银行间市场的交易量持续下降是一个不争的事实,一个重要的原因是美联储的QE量宽政策为市场提供了充裕的资金,大多数银行无需从银行间市场中获取资金。

美国国债|利率|股市|半场|赵彤|遭遇---傻大方小编总结的关键词

图1 美国国内大型商业银行间市场中的拆借交易量

图中很明显在2017年底有一个大幅度的急跌,这就意味着银行不能从此市场中取得充足的流动性。在一般的情况下,由于信用危机造成交易量的急速下降会引起利率的暴涨,这种情况最近几年国内也发生了好几次,最终有演变成股灾的,大家应该记忆犹新。而美国的这次交易量的下降并没有造成利率的上扬,这是因为银行可以从美联储那里借到低利率的贷款。由于美联储这个大庄家的存在,近期出现大面积的流动性短缺的可能性不大。从年初开始,不能从银行间市场中获取充足资金的银行,为了其流动性不得不在股市上抛售股票是完全可以理解的。银行间市场为什么会出现如此的交易量萎缩,其原因还没有一个定论,但是美国银行间的信用交易在不断萎缩是一个不争的事实。

让我们再一次重新回顾一下去年年末后的美国股票市场。去年12月2日特朗普的税改议案以微弱的优势在美国国会通过,股市迎来了一轮大幅度的上扬。在一般的情况下,税改利好出尽后出现一次"靴子落地"的调整是非常正常之事,可是由于9年牛市的惯性思维,股价没有出现任何下调的迹象。年底美国国债利率上扬,这是一个非常明显的股价转折信号,但过度乐观的市场参与者们还是视若罔闻。由于年底银行间市场交易量的萎缩,很多银行不得不通过抛售股票来维持自身的流动性,市场的平衡终于开始反转,股价最终在新任美联储主席鲍威尔上任的前一天上演了"血洗"的惨剧。

笔者想再次强调一下,美国国债利率的上涨对上市公司的影响不光是资本使用成本的上涨,更致命的是对通过举债回购股票而拉低市盈率的会计游戏的打击,只要国债利率高居不下美国股市的长期走熊应该说是大概率。

所有新闻均由FX168财经报社(香港)编译提供

- 多数美国人表态:外星生物的到来会使人愉悦

- 中国这次在该领域出手,美国将遭遇重创,印度人这次也为中国鼓掌

- 越战中!美国大兵对越南女兵做了什么残忍的事 她们宁死不降

- 美国四项移民提案均遭否决,80万\"梦想生\"前路渺茫

- 此人当年击毙本拉登,本应是美国人的英雄,退役后却落得如此下场

- 美国又发生学校枪击案死亡人数巨大

- 美国1月新屋开工涨至一年新高 营建许可创十年半最高

- 再谈国债收益率上涨对股市的影响

- 美国四项移民提案均遭否决,80万“梦想生”前路渺茫

- 特朗普女儿100张照片曝光:这就是美国三代培养的一个贵族!