公民税收手册(一):工资薪金个税必知

傻大方提示您本文标题是:《公民税收手册(一):工资薪金个税必知》。来源是中国会计视野。

公民税收手册(一):工资薪金个税必知。个税|税收|手册|公民|薪金所得|工资薪金---

1.工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

【例】个人在公司(包括关联公司)任职、受雇,同时兼任董事、监事的,应将董事费、监事费与个人工资收入合并,统一按工资、薪金所得项目缴纳个人所得税。

公民税收手册(一):工资薪金个税必知。个税|税收|手册|公民|薪金所得|工资薪金---

个人担任公司董事、监事,且不在公司任职、受雇的情形,董事费按劳务报酬所得项目征税。

公民税收手册(一):工资薪金个税必知。个税|税收|手册|公民|薪金所得|工资薪金---

2.工资薪金所得,以每月收入额减除费用3500元后的余额,为应纳所得额。

3.对在中国境内无住所而在中国境内取得工资、薪金所得的纳税义务人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税义务人,每月在减除3500元费用的基础上,再减除附加费用1300元后的余额。

其中:根据《中华人民共和国个人所得税法实施条例》第二十八条,税法第六条第三款所说的附加减除费用适用的范围是指:

(一)在中国境内的外商投资企业和外国企业中工作的外籍人员;

(二)应聘在中国境内的企业、事业单位、社会团体、国家机关中工作的外籍专家;

(三)在中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人;

(四)国务院财政、税务主管部门确定的其他人员。

自2011年9月1日起,上述附加减除费用标准为1300元,即上述人员取得工资薪金,按每月收入额减除3500元费用的基础上,再减除1300元,确定应纳税所得额。

4. 对个人购买有税优识别码商业健康保险产品的支出,允许在当年(月)计算工资薪金所得应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。

5. 自然人纳税人取得两处及两处以上工资薪金所得,须办理自行纳税申报。

6. 残疾、孤老人员和烈属的取得工资、薪金所得有减征个人所得税的优惠政策,其减征的幅度和期限由省、自治区、直辖市人民政府规定。

7. 工资外补贴、津贴、分红、年终奖金和发放实物、有价证券、代金券、福利等不折算金额应并入工资薪金所得纳个税,个人消费支出由企业报销应计入工薪收入纳个税。

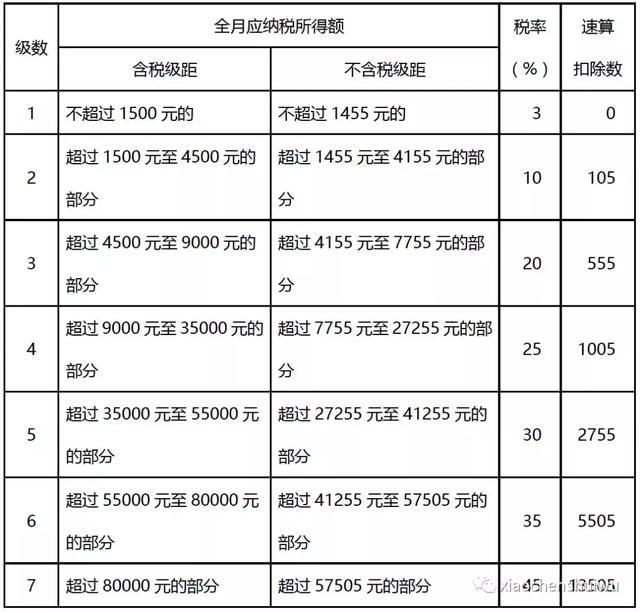

8. 工资、薪金所得,适用七级超额累进税率,税率为:

个税|税收|手册|公民|薪金所得|工资薪金---傻大方小编总结的关键词

- 13名俄公民被控干预美大选

- 手札君的辟谣手册:听说干细胞治疗能替代肾移植?

- 春节拜年怎么论辈分?

- 阿胶含片最全食用手册,人手一份!

- 过年不知道怎么称呼亲戚?东莞人过年必备手册!

- 房产税缴纳的5个误区,不按规定申报有税收风险

- 水电气啥都有,2018甘肃春节便民手册请收好!

- 荷兰通过争议法案 所有成年公民成为器官捐献者?

- 税务总局局长出席第一届税收合作平台

- 过年压岁钱怎么花,这里有最全的指导手册~