按关键词阅读:

文章图片

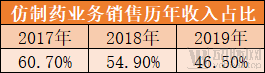

先声药业仿制药业务销售占比在逐年走低

从公司2017年、2018年及2019年以及截至2020年6月30日止六个月 , 先声药业来自仿制药主要产品的销售收入分别占总营收的60.7%、54.9%、46.5%及35.5% , 逐年降低仿制药业务占比背后 , 其实也可以看到先声药业在逐步加强对创新药业务的比重 。

创新药业务从先声药业2001年收购海南先声的控股权伊始便开始布局 , 收购海南先声让集团获得了药品生产能力 , 并开始自主组建创新药研发团队 。

2003年 , 先声药业进一步丰富产品组合及生产能力 , 成立了博士后科研工作站;

2006年 , 公司获得Assure Ahead(弘毅投资控股)战略投资 , 同时收购了山东先声;

2007年 , 公司登陆纽交所 , 成为中国首家在纽约证券交易所上市的生物和化学制药公司 。

2013年 , 先声药业突然宣布退市 , 公司上下对外统一口径:出于商业化的考虑 , 与其他无关 。

而在当年3月份 , 先声药业发布公告 , 称收到了(由公司董事会主席兼CEO任晋生、New Good Management Limited和Assure Ahead Investments Limited及其附属买方集团发起的)收购要约 , 8月份签订合并协议 , 12月份合并完成 。

2014年 , 先声药业内部重组 , 进一步完善战略部署;

2015年 , 公司获批成立转化医学与创新药物国家重点实验室 , 并在香港注册成功;

2018年和2019年分别在上海和波士顿建立了创新中心 。

总体而言 , 经过25年得发展 , 先声药业先后收购了四家主要附属公司 , 并在江苏省南京市、上海市和美国波士顿建立了三个研发中心 , 以及五个均通过GMP认证的药品生产基地 , 包括位于江苏省南京市的一处、位于海南省的两处、位于山东省烟台市的一处及位于安徽省芜湖市的一处 。 目前公司团队高资人才聚集 , 研发部门共计756人中有331人拥有硕士学历 , 116人拥有博士学历 。

“仿创结合”多元化构建护城河 ,

三大领域布局市占超24%

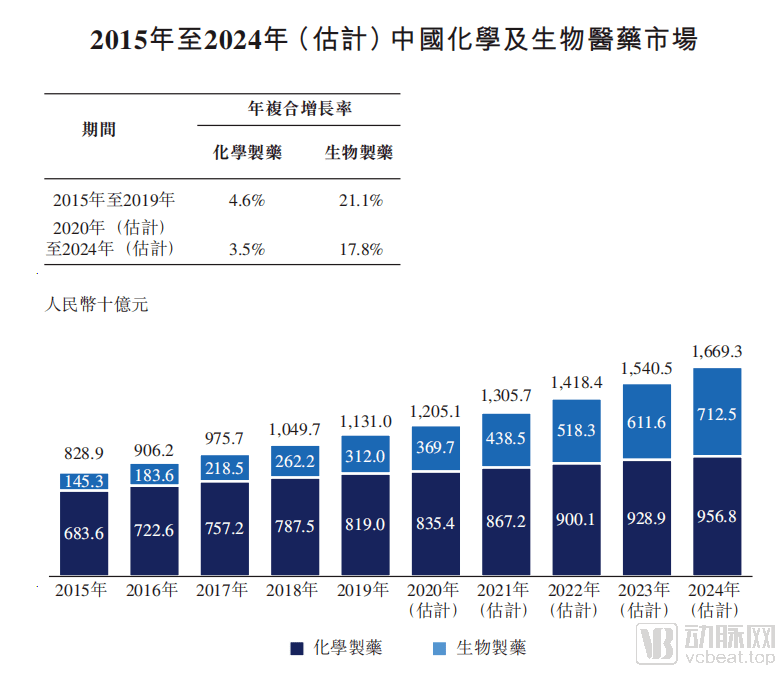

中国医药市场近几年迅速增长 , 市场规模由2015年的人民币12207亿元增加至2019年的人民币16330亿元 , 年复合增长率为7.5% , 预期2020年至2024年将进一步以6.8%的年复合增长率保持增长 , 并到2024年达到人民币22288亿元 。

文章图片

在这个市场中 , 先声药业的药物管线主要覆盖的肿瘤、中枢神经系统疾病、自身免疫疾病三大领域 , 其治疗药物市场合计占中国药品市场的24.7% , 空间巨大 。

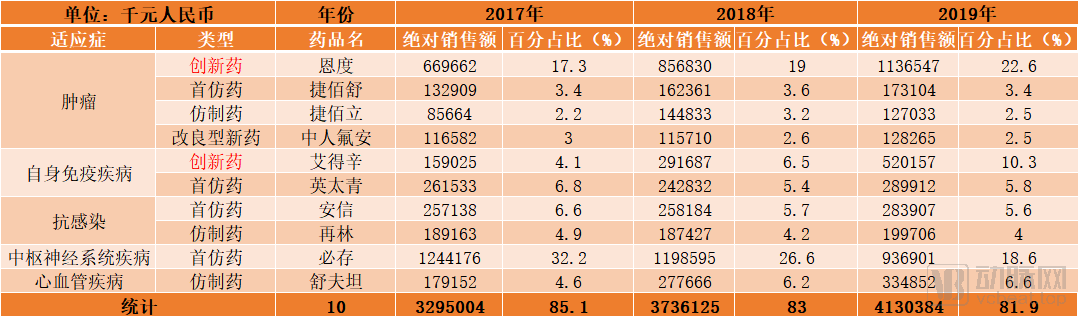

从先声药业已上市的药物有十余款新药中 , 有4款(恩度、捷佰舒、捷佰立、中人氟安)针对肿瘤治疗;2款(艾得辛、英太青)针对自身免疫疾病;2款(安信、再林)针对抗感染疾病;1款(必存)针对中枢神经系统疾病;1款(舒夫坦)针对心血管疾病 。

这些药物成为了先声药业最主要的收入来源:

文章图片

先声药业部分上市药物的历年销售额及其占比

这里简单介绍几款先声药业具备代表性的上市药物:

恩度(重组人血管内皮抑制素注射液)——中国首个抗血管生成靶向药 , 国内外唯一获准销售的内皮抑制素 。 重组人血管内皮抑制素从2017年起被纳入国家医保药品目录 , 被国家卫健委、中华医学会及中国临床肿瘤学会发布的许多肿瘤临床实践指南推荐作为晚期非小细胞肺癌患者的一线治疗药物;

必存(依达拉奉注射液)——一种合成的自由基清除剂 , 国内首个获批上市的依达拉奉注射液 , 也是第二款获准在世界范围内销售的依达拉奉注射液 。 依达拉奉已被中华医学会、国家卫健委、中国卒中协会、日本脑卒中学会、美国心脏协会和美国脑卒中协会发布的许多临床实践指南推荐用于治疗脑卒中;![]()

稿源:(动脉网)

【】网址:http://www.shadafang.com/c/hn102OS5522020.html

标题:盈利|市占率24.7%,药企巨擘先声药业赴港IPO,“仿创结合”年盈利逾30亿元成绩亮眼( 二 )