微播易|2022年新消费品牌的十一个趋势预判|微播易研究报告( 二 )

新锐品牌在成熟品类中突围拉新,或开创全新类目,占据用户心智;而经典成熟的品牌则在成熟品类中重塑形象焕新,或在新品类中延展上新。

文章插图

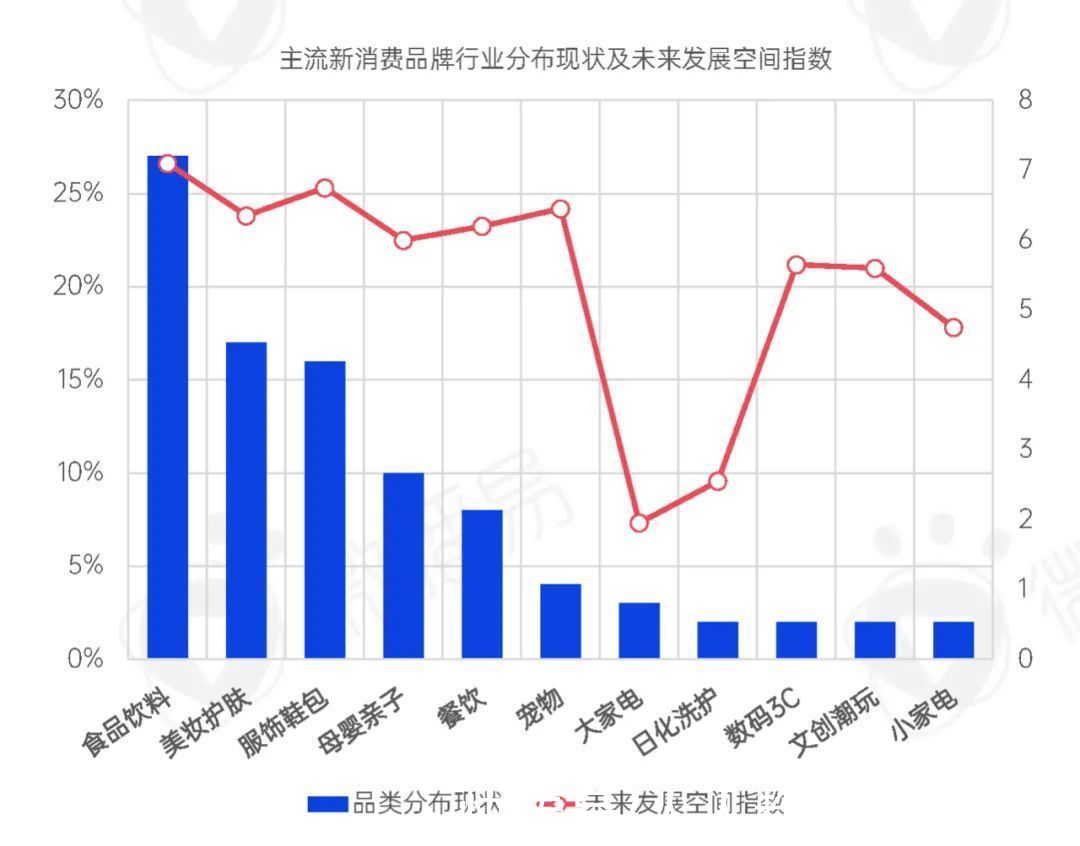

趋势四:四个新消费黄金赛道共性从目前产品品类的行业分布特征来看,市场集中度低、产品迭代速度快、品牌效应低以及消费者妥协度低的行业更容易成为新消费品牌快速崛起的赛道。

通过《报告》可以发现,食品饮料、美妆护肤、服饰鞋包、母婴亲子、宠物成为了主流的新消费品牌聚集行业;若从未来发展空间来看,大家电、日化洗护两大行业由于传统品牌壁垒较高,新消费品牌逆袭成熟品牌的可能性相对较低。

文章插图

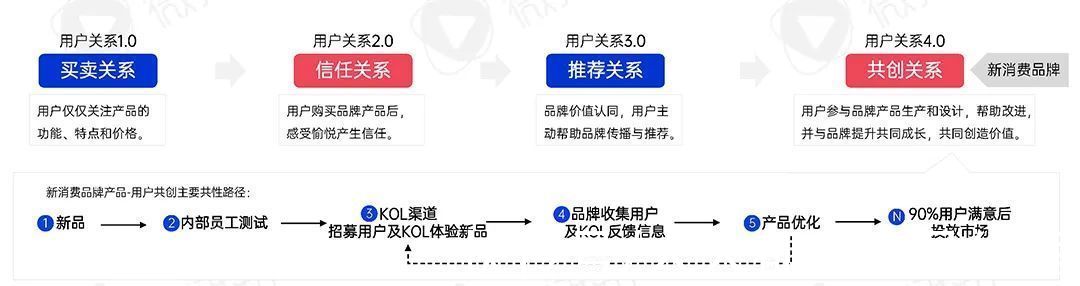

趋势五:A/B test和用户共创推动生产模式升级通过《报告》分析,新消费品牌在产品的研发策略上也与传统消费品牌呈现出明显的不同。

一方面,新消费品牌通常利用A/B test的方式进行快速的产品迭代测试,而另一方面,产品研发的创意灵感往往也来自于用户及KOL的共创,这样新消费品牌便拥有了更高的产品迭代效率,并促进用户对产品的忠诚度及消费粘性。

文章插图

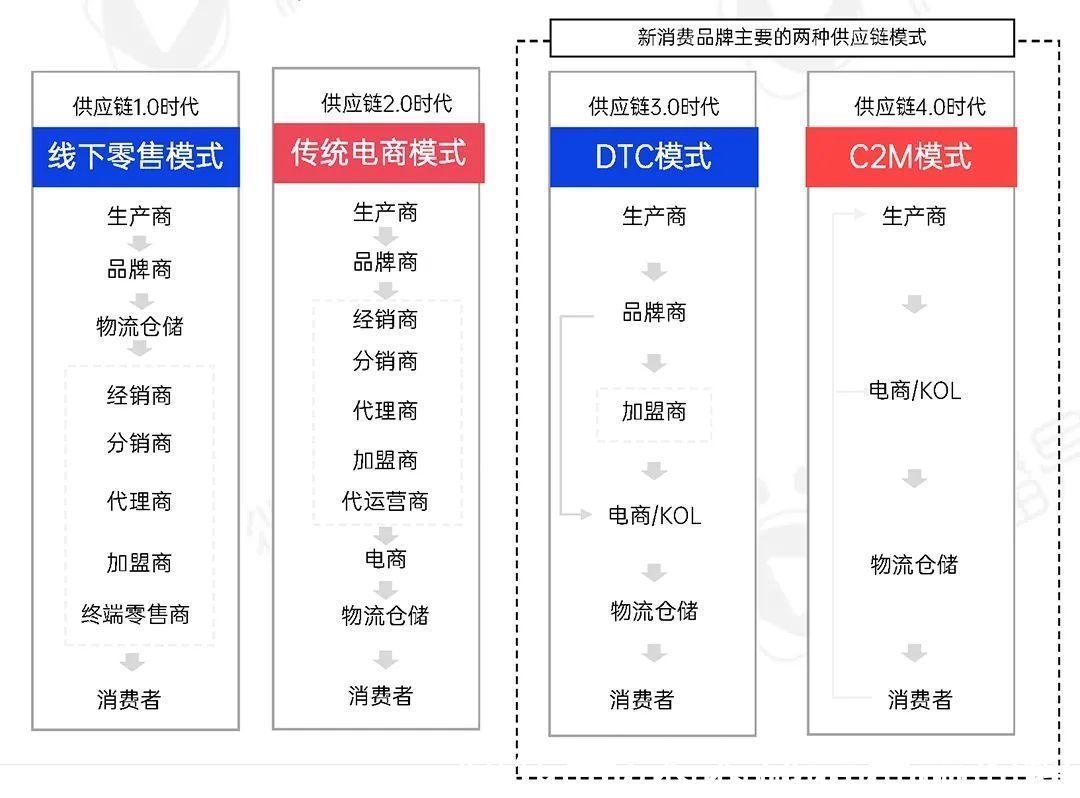

趋势六:C2M+DTC实现新消费供应链升级从产业发展的角度看,推动新消费产品升级迭代的背后,其实是新消费品牌供应链的模式创新。在传统的产品研发模式下,往往是通过用户调研、技术突破,来推动新品的研发、发售,但这种模式显然周期较长,难以适配当下用户需求的快速变化。在《报告》中,微播易发现中国新消费品牌供应链模式主要有C2M和DTC两种,并且两种模式可以同时被品牌采用。

C2M便是指通过用户下单按需生产,搭配柔性供应链甚至能够实现反向产品定制,满足消费者个性化需求的同时,也减轻企业的库存压力;DTC则是指品牌直连用户销售,这样可以让品牌与用户深度链接,并降低中间流通环节的营销成本,主要方式有自营电商、私域运营等。

文章插图

作为品牌与用户之间的桥梁,产品既是用户需求解决方案,也是品牌与用户的沟通渠道,产品的迭代,背后是供应链体系、产品研发策略、产品方法论的全面升级,而这个趋势也将在未来进一步深化发展。

三、“场”的重构:品牌营销的全面焕新传播场域的变化,对新消费品牌运营有着更加深刻的影响。

不同于传统的中心化媒体传播模式,当下媒介生态更加碎片和多元,用户时间和注意力成为了品牌争夺的对象,这也让传统“高举高打”的营销模式逐渐失灵,品牌营销在销售场域、传播模式上都发生了重大变革。

在传统模式下,品牌主要以Campaign为主的传播周期节点进行核心媒体投放,我们可以理解为“脉冲式”的营销传播,不同阶段拥有不同的品牌营销主体。其背后的逻辑是,消费者的消费决策有不同阶段,通过不同主题、层层递进的推广可以实现最终销售转化。

但如今消费者注意力已经碎片化,传播营销模式周期较长,且容易无法跟上用户的需求变化节奏,同时这也推动新消费品牌营销重点的转移:从硬广媒体转向社交媒体,从“品牌告知”转向“品牌认知”。

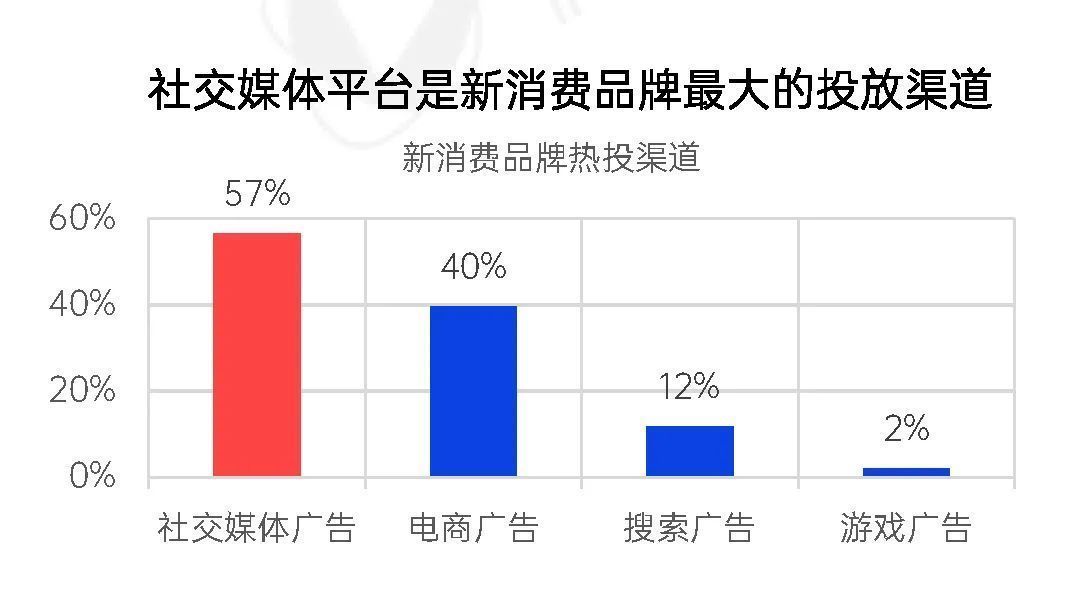

趋势七:KOL营销以日常种草为主、带货需求同步高增根据尼尔森数据显示,相比于只有42%的人信任线上硬广的推荐内容,有高达84%的人信任社交媒体的推荐信息。

而根据Morketing数据显示,社交媒体广告已经成为新消费品牌最大的投放渠道,其次是电商广告、搜索广告及游戏广告。可以见得,社交媒体、KOL传播已经成为品牌营销的一大核心阵地。

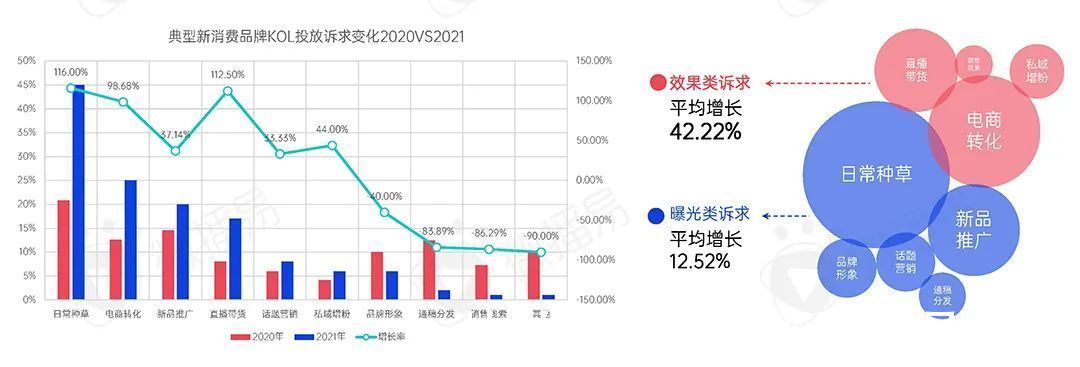

文章插图

而从2021年新消费品牌的KOL营销诉求来看,日常种草仍为主要诉求,占45%;其次是电商转化、新品推广、直播带货,分别占25%、20%、17%。整体上,效果类诉求平均增势明显,直播带货增速为112.5%、电商转化增速为98%,整体效果类诉求平均增长为42.22%。

可见,新消费品牌愈发看重KOL以及KOL营销的货架作用和效果,营销诉求也逐渐向转化类倾斜。

文章插图

趋势八:KOL投放量级与电商销售高度正相关在《报告》中,微播易通过研究30个新消费品牌的社媒投放数量、金额以及电商平台的品牌产品销售量、销售额之间的关系发现:伴随社媒投放的增加,电商的转化效果整体上也会随之增加,从侧面印证社媒的投放对电商的转化具有促进和推动作用。

- 庄俊|2022年小红书内容营销必看39条建议

- 高通骁龙|2022年了,骁龙870手机还值得买吗?

- 小米科技|2022年初,小米笔记本该如何选择?这些性价比很高

- VR|2022年初旗舰手机新特性,你最喜欢哪一点呢

- excel|2022年必须掌握,且随时要用到的Excel高效录入技巧,全在此文

- iPad Pro|2022年最佳Win笔记本电脑有哪些?微软占首榜,华为、小米未上榜

- 小米科技|2022年最佳显卡,AMD比NVIDIA性价比更高

- 删除|懒人科技,新Android系统一项功能使在床上阅读更容易一些

- 摄影爱好者|2022年拍照手机别选这三款,全都是高价低配,摄影爱好者避雷

- 显示器|聊聊2022年高端显示器:技术更新乱局将起,等等党一定胜利