本地|快美互联背后:理想的花路,现实的磨合

文章插图

图片来源@美团官网

文 | 表外表里(ID:excel-ers),作者 | 赫晋一、张冉冉,编辑 | 付晓玲

12月27日,美团与快手官宣合作。

两家在本地生活服务上组CP,快手有老铁,美团有基建,让在快手上买美团的东西,看起来还不错。

但两家在业内的认知中,风格反差较大,难免让人嘀咕合作质量的确定性。

为了弄清这一点,本文将从业务匹配和实际磨合两方面展开分析。

能否撬动本地生活服务“金矿”?近两年,发展前景广阔的本地生活服务领域,早已成为互联网企业的“必争之地”。除了较早切入的“先行者”美团,近期加大投入的阿里,可以看到,一众内容平台也跃跃欲试:

- 抖音通过建立本地吃喝玩乐地图,再上线优惠团购,实现在平台内的消费。

- 小红书2021年上线了门店POI、酒店、民宿预定等生活服务功能。

- 快手除了微信上线小程序“吃喝玩乐在快手”外,今年5月,APP内同城入口全面开放。

以本地生活服务中的“吃”为例,在抖音、小红书和快手中搜索“美食”,结果显示:

- 抖音:首屏均为推广,带有详细介绍(包括团购、探店、排行榜、套餐等),并有明确购买链接。

- 小红书:首屏4条内容中,1条为品牌推广(小字标识“赞助”),3条为内容分享。

- 快手:首屏4条内容中,1条为直播卖货链接,3条为内容分享。

文章插图

简单说就是,抖音的本地生活画风:一门心思,认真搞钱;快手和小红书:记录生活,内容为大。

如此来看,相比同赛道的抖音,快手对本地生活服务这座“金矿”,还没充分挖掘。而想释放这块的潜力,又需要下苦功。

本地生活业务本质是“服务电商”,这门生意里,把线上流量转化为线下到店消费,需要庞大的线下商家和高效履约体系支撑。但建立这样的资源体系,需要长时间和重资本的投入。

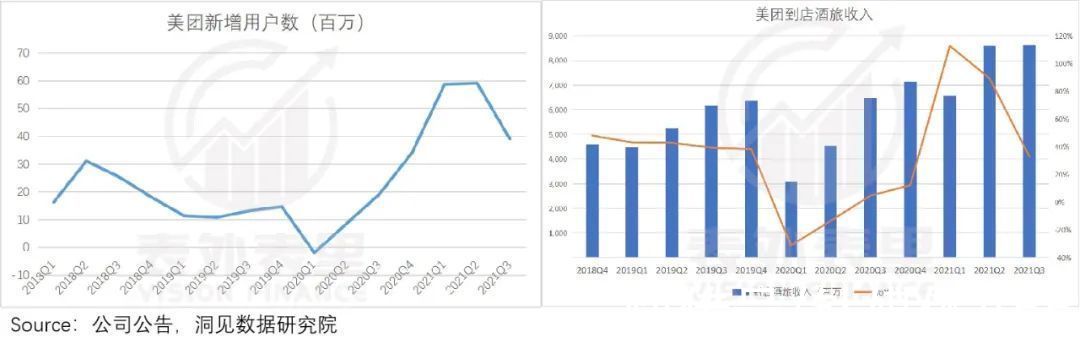

在新进入者为基建发愁的时候,老玩家比如美团,也有了新的“烦恼”。

数据显示,平台的用户规模保持增长,但与内容平台相比还有较大差距;而疫情也影响着到店酒旅行业的整体增速。

文章插图

由此来看,现阶段的美团,需要开辟新的增长通路。

这时候两家携手联姻,可谓彼此“皆投所好”。

对快手来说,经过多年沉淀的美团,有大量的入驻商家;同时从产品展示、下单、支付、消费,到售后服务和评价,履约体系成熟,不花钱就能补齐生态。

于美团而言,快手平台刚好有着“高流量、高频、高粘性”的特性。

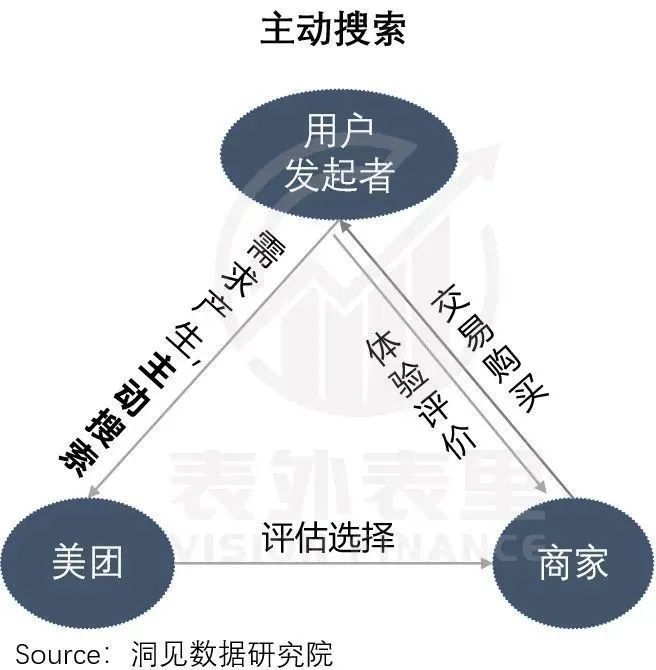

基于此,两家一拍即合组CP,理论上可走的花路是:把本地生活服务,在传统的“人找服务”模式基础上,增加了“服务找人”模式。具体的逻辑为:

美团类似于淘宝,用户有确定性需求时,才会打开搜索,即“决定要消费了,去美团查查”。

文章插图

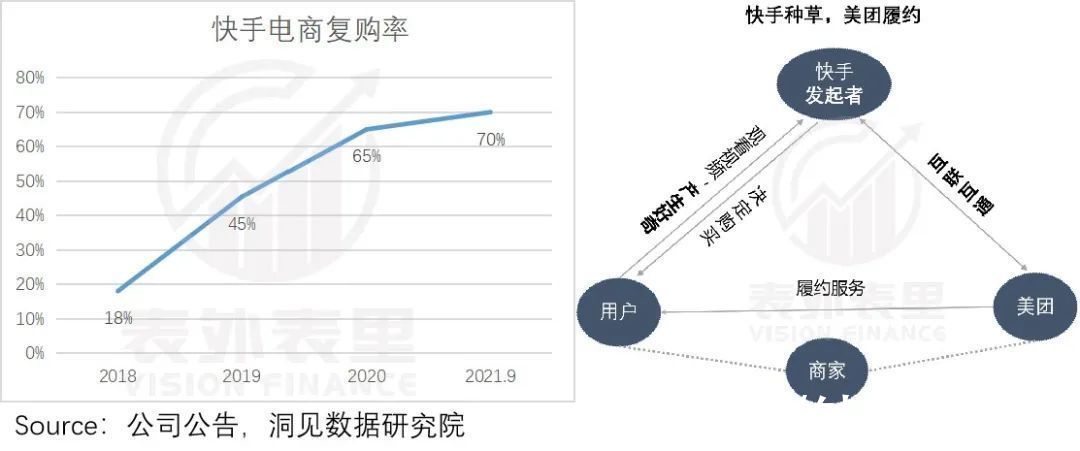

快手是内容推荐模式,用户在刷快手过程中看到推荐的某家餐厅很有吸引力,从而产生去这家餐厅试试的冲动。

【 本地|快美互联背后:理想的花路,现实的磨合】而在关系和内容驱动的“信任”基础下,老铁们有着惊人的购买力。如下图,截至2021年9月,快手电商的复购率达到了70%以上。

这样一来,“看了快手,我决定要消费,美团负责履约”的消费链条打通。

文章插图

综上,双方携手、优势互补下,美团的到店酒旅业务有新的增量依托和增长路径,提升平台GTV;快手也有望打开本地生活业务的想象空间。同时,两家互联互通,也符合当下的倡导方向。

不过,这只是理想状态下,双方合作的假设呈现。但回归到现实,具体的合作效果究竟如何,还需要考虑现实因素。

CP好嗑,但仍需磨合作为不同的平台类型,两家虽理论上互补契合,但平台间颇大的差异性,让互补业务磨合仍需时间。

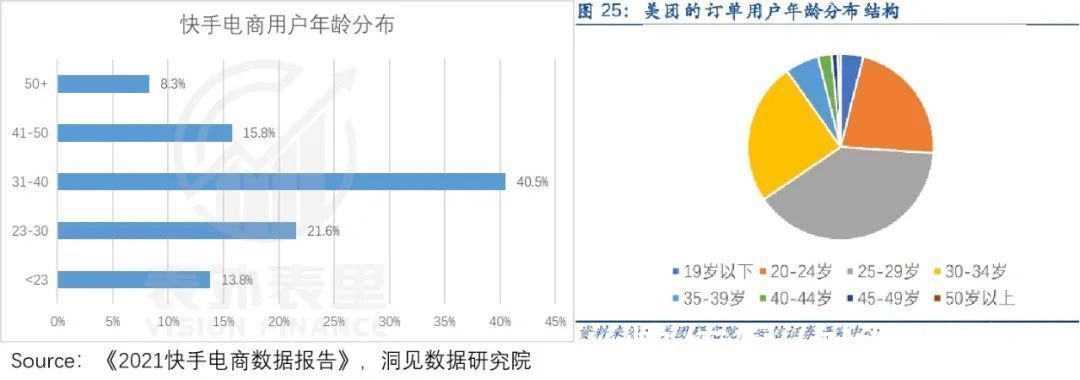

就用户群体而言,数据显示,快手电商用户的消费主力是31-40岁的人群,占比有40.5%;美团(2019年)的核心客户群体为20-30岁年龄段,订单占比61.5%。

- 互联网|传统企业里,产品经理的价值衡量难题

- Win10|Win10家庭版如何启用使用本地组策略

- type-c|互联网公司纷纷裁员,寒冬真的来了吗?

- hr|互联网企业监控员工上班引热议,是时候关注员工体验了?!

- |国内互联网巨头风向变了

- 显卡|互联网大厂,裁员消息频频出现,背后到底反映了什么样的现象?

- 贵州网新闻|让中专生圆梦!传智互联网学校科学解决人才“供需矛盾”

- 裁员|知乎被曝大裁员、B站审核员猝死、后台监测员工跳槽,互联网就业者的人生百态!

- 中国互联|为什么中国互联网加班这么严重还是干不过老美?

- 互联网创业|考察互联网创业项目的几个核心点?(上)