shopify|薇娅消失了,但直播电商依然困在佣金围城里( 二 )

中国互联网从不缺乏新故事与新概念,但无论怎样演变,流量成本最终一定会分摊到商家和用户身上,这是颠扑不破的逻辑。

从草莽走向透明

以流量催生的商业模式,让商家困于流量的围城。为了对抗高额佣金,一些行业里乱象频出。

直播电商为了给付出了高额代价的商家营造动辄上千万的成交量、10秒瞬间秒空清货的景象,“人工注水”都是行业心照不宣的事。甚至连有些品牌方还会被大主播暗示要刷单、保量。

而在出行和外卖领域,因为平均客单价本来就低,商家对高额抽佣行为抗性更大。

不少司机也都发出过抽佣过高抗议,为此,一些出行平台还推出过高峰期“零佣金”计划,但在黑猫投诉上可以看到,私下抽佣的情况仍然不少。

在外卖平台上,一些商家此前也因为佣金问题而吐槽平台。有些商家为了降低成本偷工减料,甚至用来路不明的料理包。

商业模式从来不是一揽子买卖,平台对模式的每一次拆解、细化、迭代,都有可能改变生态,形成更加良性的发展。

如果单从表面来看,互联网平台提供的价值无非就是两大方面:一边以数字化手段聚合消费者和服务提供者,培养消费习惯,另一边则提供更加精准的匹配服务。

这看似是两个并行不悖的业务,但其实通过进一步拆分和调整重心,依然可以在业务上做出了优化调整。

以美团外卖为例,今年进行了费率透明化的改革方案。当然,这场改革的推动力也离不开全国工商联的建议。不过这场敲打来的很及时。

此前,外卖商户收费模式较粗放,不同距离、不同时段的订单,平台对外卖商家都收取整单统一佣金,其中也把给骑手的履约服务费统计在内,比例大多集中在18%左右。

在费率改革以后,美团外卖将技术服务费和履约服务费完全拆分, 技术服务费才是人们所理解的真正意义上的佣金,一般在6-8%之间,主要包括商家信息展示服务、交易服务、商服及客服服务、IT运维等服务的费用;而履约服务费,包括支付骑手的工资、补贴、人员培训管理等费用,只在商家选择平台配送时才会产生。

平台上的商家可以在美团外卖、其他外卖平台以及小程序、甚至于私域流量上多平台经营,也可以选择美团配送、自配送、第三方配送等多种配送方式。相比以往,有了更为更充分的自主选择权。

不过新的费率依然还是存在着争议。比如有一种声音就认为,商户最终关心的还是平台收取的实际费用,透明化解决不了外卖商家尤其是中小商户经营压力的问题。

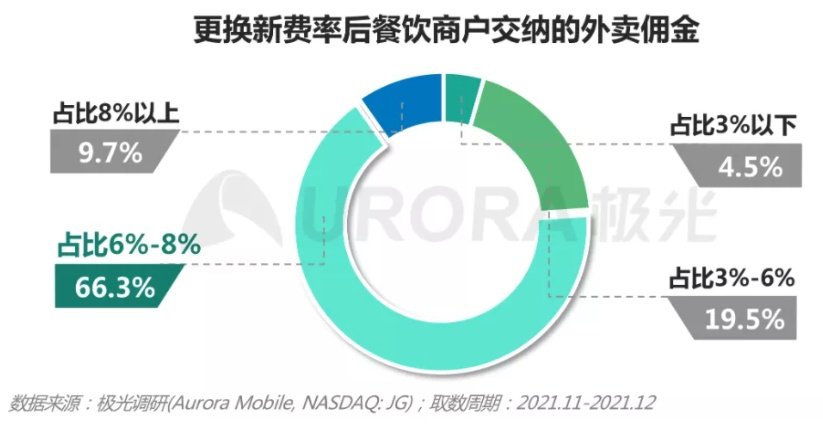

但是在费率改革实施以后,根据极光大数据机构刚刚发布的《2021 餐饮外卖商户研究报告》显示,超过 9成商户缴纳的佣金,即技术服务费低于 8%,佣金在6%-8%的商户占比达到了66.3%。

文章插图

目前来看,改革整体来看还是向好的。但同样也不是一揽子买卖,比如对于一些超过3公里的且是深夜时段的订单,商家需要支付的服务费率依然较高,行业应该如何结合商家的整体运营机制降低费率,同样是值得思考的问题。

除了费率透明化,跨界电商Shopify也给中国互联网提供了一种新的思路。

近几年,Amazon不断提高的收益分成和广告投放,造成了第三方卖家的收益下降。再加上平台搞数据垄断,Amazon上的大量商家逃离到了Shopify。

Shopify恰恰能解决一部分Amazon上的痛点,它的业务主要分为 SaaS 订阅服务以及商户服务两块。

订阅服务主要为企业建立电商独立站,提供服务器、前端多渠道销售、后段在线运维服务,辅助商家从线下走向线上。

而商户服务则包括为客户提供支付、融资、仓储等增值服务,将业务向企业具体的经营层面延伸。

Shopify还为商户提供了多种线上线下销售渠道的选择,而非一味地往线上导流。让商户在自建的线上线下的流量池,并且针对不同规模的用户需求,推出从低到高 5 种不同的套餐。

Shopify赋予商家低成本建站的能力,让电子商务变得工具化,上市6年实现了股价涨100倍的市值神话。

不过Shopify也存在自身的弊端。独立站本身是不支持引流,商家匹配用户的方式从依赖于亚马逊匹配变成了基于Facebook的匹配。也有商家在社交媒体上吐槽,这甚至还没有亚马逊的广告位做的好。

尽管都不完美,但不管怎样,Shopify和外卖平台都跨出了平台调整与商家利益协同的第一步。

勇敢尝试,发现问题,再解决问题。人类社会的本质不就是这样。

- 薇娅方|淘宝直播相关人士回应“薇娅将3月复出”:不太可能

- 辟谣|相关人员:薇娅复出不太可能;宁德时代辟谣与特斯拉谈崩丨邦早报

- 电商|薇娅消失50天,直播的长尾时代来了吗?

- shopify|中国电商SaaS,为什么没跑出巨头?

- 薇娅|中国那么多低头族,为什么美国人却不喜欢玩手机?看完恍然大悟

- shopify|涉嫌操纵价格反竞争,亚马逊第三方卖家计划宣布终止!

- 华为|被罚并非鲸落,薇娅未来何去何从?

- 直播间|没了薇娅,李佳琦更贵了!全网最低价不再,还劝人"先把家里口红用完"

- shopify|消息称Facebook稳定币项目Diem拟对外出售

- Shopify|Wedbush:Shopify终止与电商仓配合约,下调目标价至1296美元