相互宝|输掉官司后,相互宝关停"跑路"!内部人士给了我们很多内幕( 二 )

关键是,相互宝把上亿的用户推到商业保险,这真的好吗?

要知道,保险的准入门槛比相互宝的要严苛很多,很多人在一开始是在不知情的情况下加入“0门槛”的相互宝的。现在相互宝把所有人都推到保险公司面前,这几千万人里,难道所有人都符合保险的准入门槛吗?这显然不可能。

那万一在这加入保险的三个月里,刚好患上疾病,但不符合保险公司的赔付准则,那这时候又谁来为用户的健康买单呢?

与此同时,按照消息人士所说,蚂蚁金服并没有在这次关停中设立相应的退费机制,要么接受商业保险,要么竹篮打水。

也就是说,相互宝说它直接关停了,想要退费?没门。毕竟,要退费的话,根据相互宝公布的数据,涉及上亿人,资金则259.37亿,还有相互宝收取了的管理费,就有21亿。如果退费,这些资金,都需要蚂蚁集团进行赔付。

而2021年上半年,蚂蚁集团实现的净利润约为333亿元。

在一刀切式的单边制定规则、改变规则面前,用户已然群情汹涌,但针对这些,蚂蚁金服早已做好了准备。

文章插图

连夜增加了500个外包客服,推出针对性客服话术

据内部人士透露,为了应对可能的用户咨询潮,蚂蚁金服紧急招聘了500多个在家办公的外包客服,话术也准备妥当。

在这些话术里,相互宝被定义为不是保险的“大病互助计划”,而新推出的三个商业保险,和蚂蚁金服的关系只是“代理销售”。

文章插图

相关话术(内部人士提供)

对那些不小心同意转入,又想退出的用户,客服们能给出的回应,只有轻飘飘的一句:

“非常抱歉,目前相互宝已经公告即将停止运行,用户无法加入互助计划,建议您可以保留这份保险。”

按照这几页内部话术,蚂蚁金服停运相互宝,是仔细讨论和深入思考后不得不做出的决定,而之所以拿这三个保险用来做代替方案,则是因为要避免用户的保障中断。

相比起相互宝“与帮助成员人数和分摊人数”捆绑的缴费模式,这三个商业保险采用半月制缴费,同一保险年度内每月的缴费金额固定。

推销这三个产品的相关Q&A里,还特别强调了这些商业保险比起相互宝的优势:

1.知名保险公司承保;

2.高性价比;

3.相互宝成员有三个月免费和额外补贴。

一通包装下来,这个把用户推给保险公司接盘的项目,简直是在为社会送福利。更重要的是,这些“全新保障方案”和相互宝无关,是给大家自愿选择的,如果你不选择,那是你的事。

文章插图

网友的核心诉求:退钱

至于退钱,按照这份话术,“用户参与分摊的同时,已经享受了相应的保障权益”。

没门。

文章插图

冲击三四五线城市低收入人群

相互宝的大部分成员来自经济不太发达的地区。

相互宝数据显示,1亿成员中,三分之一的成员来自农村和县域,近6成成员来自三线及以下城市。

这些都在说明一个问题,这些人的经济情况可能不是特别宽裕,部分人连基本的社保都没有配置,对类似产品的风险意识更是薄弱。

凭着对马云、对蚂蚁集团天然的信任,他们把相互宝当做商业保险,把重病赔付的希望全部寄托在相互宝上。相互宝的《健康告知》,很有可能已经把他们拒之门外,只不过是因为看不懂,这些人依然吭哧吭哧地每个月两次参与分摊,期待自己有个万一的时候相互宝也能帮助自己。

比如一名用户,在相互宝分摊了一年多以后,得了鼻咽癌,却被拒赔了。拒赔理由是,他在五年前摔伤时,医院的查到他有大三阳。他一直都想不通,以前有大三阳,和鼻咽癌有什么关系。

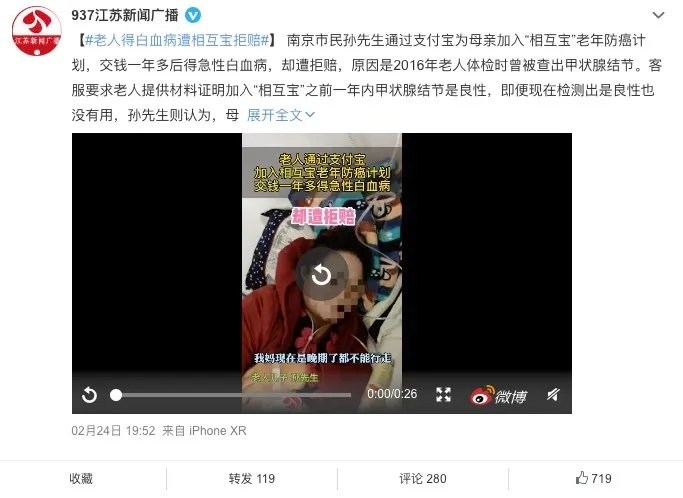

像这样的拒赔案例数不胜数,也正因此,不少人认为,相互宝的健康告知门槛,理应比起一般的商业保险要高很多。

文章插图

媒体报道的拒赔案例

但事实上,不少人猜测,估计是相互宝自身为了规避风险,如果符合标准的人太少,这个模式很快就会玩不下去,因此故意将将告知门槛降低。也正因此,大量不符合商业保险要求的健康门槛的人员,尤其是低收入人员,纷纷地加入到相互宝的大病互助计划里去。

- 薇娅方|淘宝直播相关人士回应“薇娅将3月复出”:不太可能

- 榜单|近一年跌近40%,支付宝金选榜单撤下葛兰中欧医疗,蚂蚁财富回应

- 云闪付|都走了支付宝和微信,还有人用云闪付,意义是什么?

- 金立手机|太唏嘘了!“赌博”输掉十几亿?公司被“毁”,创始人也不知所踪

- 充电宝|小米充电宝新品:三口输出、22.5W,79元真香

- 京东|淘宝新店新品前七天怎么补单

- 支付宝|支付宝与美国摩根大通达成合作,目的是什么?让马云变成现在这样

- 淘宝|弘辽科技:淘宝“内容种草”版块正式放出大招。

- 宝贝|弘辽科技:新手商家做单没资源怎么办呢?

- 芯片|帮你总结,今年最入心坎的男生情人节礼物,华为P50宝盒