相互宝|输掉官司后,相互宝关停"跑路"!内部人士给了我们很多内幕

文章插图

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 周大锤 猫酱

编辑 | 白银

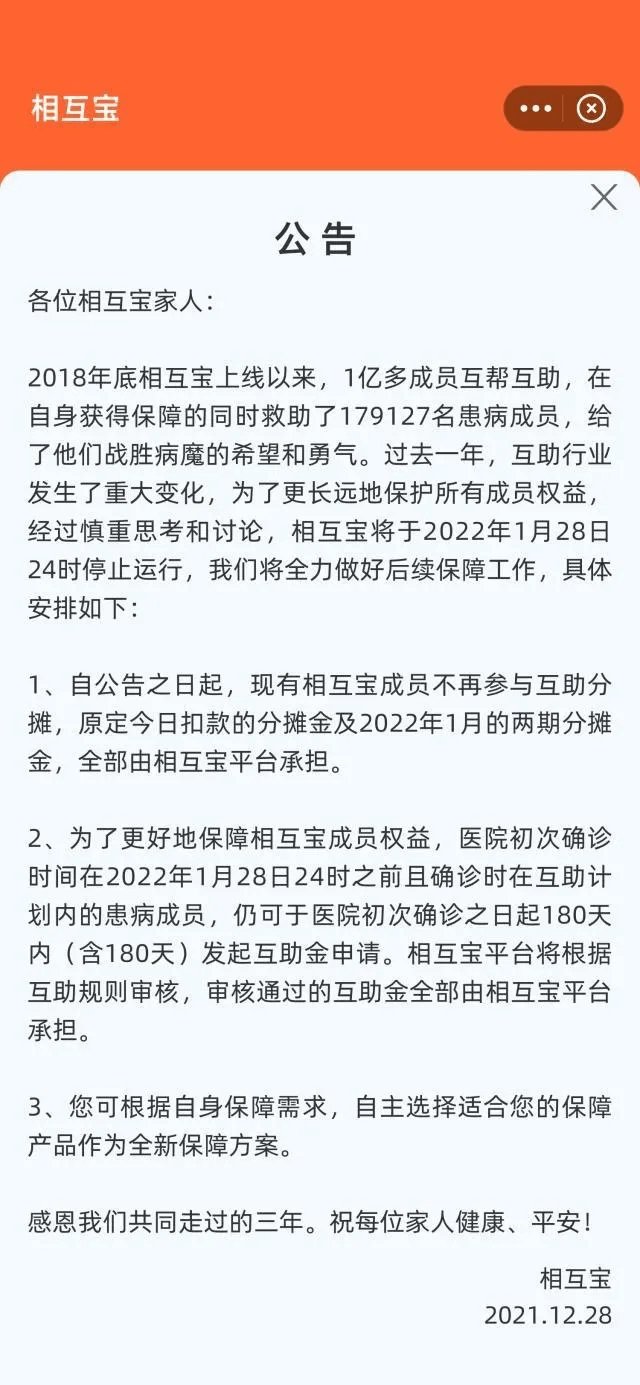

12月28日傍晚,相互宝发布公告,宣布将于2022年1月28日正式关停。

公告显示,自今日起,现有相互宝不再参与互助分摊,这一上线三年,用户规模上亿的“网络互助”项目,将彻底退出历史舞台。

消息来得突然,用户深感震惊。

分摊了这么久,说关了就关了。那之前分摊了很长时间的用户怎么办?后边要出事的话,相互宝还保不保?

我们独家从蚂蚁集团内部人士处,获取相互宝给出的解决方案,看起来有些简单粗暴——暂且找保险公司保你三个月。

通过这个转换,蚂蚁金服甩掉相互宝这个监管隐患,还能顺便推一波保险产品,左右算都不亏。至于用户们已经投入的分摊费用,按相互宝的口径,算赠予,不存在退费依据。

但有些问题,还是需要被厘清:

相互宝的模式和本质到底是什么?这个平台想要退出,真的可以这样操作吗?你只给保三个月,哪那些分摊了两年多的用户,这公平吗?合理吗?如果他们在第四个月出现大病呢?

这些问题带来的隐患,已经逼近用户了。

在相互宝起诉我们的文章里,我们曾说过,相互宝是一种必然走向死亡的模式。

而根据内部人士称,在其他网络互助平台陆续关闭时,相互宝也感受到了巨大的监管压力。在官司败诉于金角财经时造成的震动,促使他们最终做出了关停的决定。

至今,它已经宣告了死亡期限,在轰然倒塌的时候,它将会给我们带来什么样的冲击?

文章插图

应对方案:不退费,送你三个月保险

最多的时候,相互宝单期分摊人数曾达到1.06亿人,换句话说,每14个中国人里就有一个参与所谓的“互助计划”。

根据相互宝官方介绍,符合条件的成员加入后,如遭遇重大疾病(99种大病+恶性肿瘤+特定罕见病),可申请获得30万元或者10万元的互助金,费用由所有成员分摊,共担大病风险。

所谓的条件看起来门槛很低:

1、年龄:出生满30天-59周岁;

2、支付保的芝麻分650分及以上;’

3、加入用户需为蚂蚁会员。

4、符合健康告知要求。

正是看起来不高的门槛,以及蚂蚁、阿里的社会公信力,让这个产品成为了国内用户数量最多的网络互助计划类产品。

文章插图

相互宝停运公告

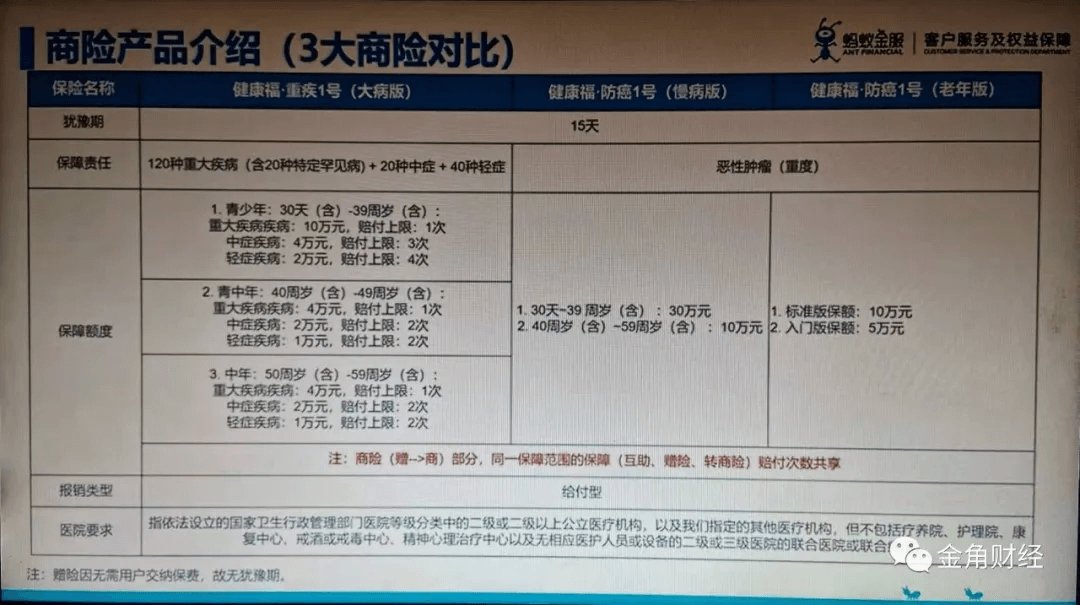

而如今,这个主张“共担风险”的项目温情退尽,一地鸡毛。根据内部人士独家向金角财经透露,自今日起,相互宝现有用户将全部“无缝衔接”到由阳光保险、人保健康保险提供的三种产品上:健康福重疾1号(大病版)、健康福防癌1号(慢性版)、健康福防癌1号(老年版)。

这三种所谓的“赠险”保障期为三个月,到期后可以“预约投保商险”,赠险阶段用户无需付费。三个月后,你要继续获得保障,就得自己交钱了。

乍看之下,这个操作似乎没什么问题,但用户们转念发现,这是相互宝单方面宣布要跑路了啊!

我们先来看下相互宝“赠予”用户的三个月的三个商业保险。

首先,相互宝的理赔规则和上述三个商业保险产品之间,必然存在不同,甚至冲突。上述内部人士指出,规则变换后,所有相关用户的理赔方案,将统一按照对应的商业保险来执行。

三个不同险种所覆盖的人群、疾病,准入标准和理赔标准,都会和相互宝有所区别,原本符合相互宝理赔标准的用户,如果不符合商业保险的准入和理赔标准,那这些人的权益又该由谁保护?

另外,由于规则从相互宝转移到了商业保险下,理赔金额也发生了变化。

文章插图

新的三种商业保险(内部人士提供)

比如三个方案中的健康福重疾1号(大病版),按照最高理赔标准算,年满30天至39周岁的重大疾病可以一次性赔付10万,而40岁-49岁,以及50岁-59岁的中老年人,最高赔付上限只有4万,并且按实际治疗花费为准结算。

至于用户参与相互宝时,所谓的“审批之后,则赔付30万元或者10万元的定额互助金”,以及由相互宝划定的疾病范围,都将不再适用。

看似给出三个不同的选择,实际上,用户除了接受被转手给商业保险以外,别无选择。

- 薇娅方|淘宝直播相关人士回应“薇娅将3月复出”:不太可能

- 榜单|近一年跌近40%,支付宝金选榜单撤下葛兰中欧医疗,蚂蚁财富回应

- 云闪付|都走了支付宝和微信,还有人用云闪付,意义是什么?

- 金立手机|太唏嘘了!“赌博”输掉十几亿?公司被“毁”,创始人也不知所踪

- 充电宝|小米充电宝新品:三口输出、22.5W,79元真香

- 京东|淘宝新店新品前七天怎么补单

- 支付宝|支付宝与美国摩根大通达成合作,目的是什么?让马云变成现在这样

- 淘宝|弘辽科技:淘宝“内容种草”版块正式放出大招。

- 宝贝|弘辽科技:新手商家做单没资源怎么办呢?

- 芯片|帮你总结,今年最入心坎的男生情人节礼物,华为P50宝盒