齐鲁在线网|《中国便携式储能产业发展研究报告(2021年)》发布( 三 )

图片

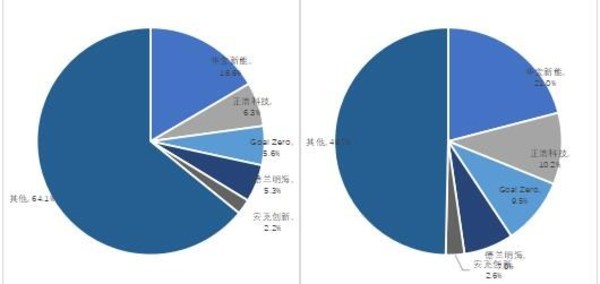

2020年全球便携式储能企业竞争格局

数据来源:中国化学与物理电源行业协会

四、

2021

年便携式储能产业发展特点

(一)原材料价格上涨导致便携式储能电芯价格上涨

2021年以来 , 新能源汽车和储能等下游行业均超预期增长 , 上游正极、负极、电解液等原材料持续短缺 , 电池成本直接增加 , 导致电芯价格普遍上涨 , 涨幅达到5%-15% , 目前NMC(811)电池价格近110美元/kWh , Q4价格较Q1每kWh将高出10美元 。 而以高性价比著称的磷酸铁锂电池 , 9月以来国内价格也上涨10%-20% 。 比亚迪等一线厂商也开始与签约客户重新商议价格 , 锂电池的报价预计会拉升两成左右 , 一线电池厂商2022年的报价可能会持续保持上涨 , 导致便携式储能的成本端压力加大 。

(二)大量企业进入导致行业竞争激烈

目前 , 便携储能行业逐步兴起 , 尚处于行业发展早期 。 随着锂电池成本的逐渐下降 , 便携式储能的市场盈利方式逐渐清晰 , 近年来 , 便携式储能行业年均增长率达到200%以上 , 行业进入高速发展期 。 受手机平板等快充技术不断更迭以及户外出游越来越流行的影响 , 移动电源已经无法满足用户多样化的使用需求 , 而便携式储能作为一个新兴的细分市场 , 则被逐渐越来越多的厂商关注 , 羽博、品胜等移动电源企业抓住行业发展机遇 , 转战便携式储能等市场 , 很快便占据了一定的市场份额 。 除此之外 , 还有大量数码配件类企业开始利用自身配件供应优势 , 切入便携式储能市场 。 由于大量企业的进入 , 导致便携式储能行业竞争加剧 , 产品同质化竞争激烈 , 部分厂商开始以价格优势取胜 , 产品质量和价格参差不齐 。

(三)便携式储能行业长尾效应明显

随着全球智能化的速度加快 , 物联网终端设备、智能手机及平板电脑、笔记本、无人机等智能终端的日益普及 , 人均智能终端保有量快速增长 , 人们对便携电力的需求将持续提升 。 便携储能产品可用于家庭备用、户外旅游、救援应急、电力补充等多个领域 , 需求场景丰富 , 面对的用户群体较大 , 行业长尾效应明显 , 具有很大的市场需求和市场潜力 。 随着产品完善、品牌发酵、消费习惯养成等因素影响 , 便携储能产品渗透率将会持续提高 。

(四)便携式储能行业

OEM

和

ODM

厂商众多

中国是全球的制造工厂 , 上游电子制造业在全球贸易产业链分工中的长期优势 , 便携储能产品上游制造业在全球产业链中成本、技术、质量、配套产业链等综合优势明显 , 具有富士康、伟创力、仁宝等多家知名代工厂 , 从行业趋势来看 , 无论是国内的ODM厂商还是OEM厂商 , 在制造领域只会越来越往高端走 。 其中迪比科是国内知名快充电源制造大厂 , 成为国内外众多知名品牌ODM/OEM供应商 。 一方面 , 便携储能行业的原材料包括电芯、电子元器件、逆变器、结构件等 , 国内市场供给相对充足 , 在原材料的供应上具有一定优势 。 另一方面 , 我国消费电子制造业上下游配套齐全 , 基础设施完善 , 营商环境不断优化 , 有助于产业链的整体发展 。 中长期来看 , 我国将继续保持代工的优势 。 其便携式储能的全球出货量仍将以国内工厂为主 。

第五章

便携式储能行业发展趋势预测

一、主要应用领域发展趋势预测

(一)户外活动领域需求预测

从户外活动领域规模来看 , 户外休闲包括露营、房车、公路旅行、手机、电脑、平板、无人机、照明、摄影等众多场景 , 预计未来在户外活动市场 , 仍以户外休闲为主 , 而户外作业则多以高容量产品为主 , 也将占据一定的户外市场份额 。 预计到2026年 , 户外活动领域新增需求将达到1355万台 。

图片

2021-2026年户外活动领域新增需求预测:万台

数据来源:中国化学与物理电源行业协会

从户外活动总市场空间来看 , 预计2021年全球户外活动家庭数量约为15000万户 , 市场渗透率仅2.3% , 预计到2026年 , 总数量将达到19300万户 , 按照便携式储能设备生命周期为3年计算 , 其户外活动市场渗透率可以达到15.9% 。

- 互联网|传统企业里,产品经理的价值衡量难题

- iphone13|直降610元,iPhone13价格创新低,网友:比国产机“香”多了

- 网络安全|新版网络安全审查办法明日施行

- iphone11|网友买二手iPhone翻车,躲过了网络锁、ID锁,却没躲过配置锁!

- 小米科技|网上买的流量卡都是骗人的,用不到两个月,商家就跑路了

- 中国科学网|圆心科技贡献保险智慧与力量,驱动普惠健康险实现强保障、优服务

- 全球财经网|亚太天能参与起草智能门相关技术团体标准,两度荣获标准起草单位称号

- |装宽带师傅:拒绝使用用户自己买的七类网线

- 网贷平台|欠网贷平台的钱多久会起诉,会构成诈骗吗?

- iptv|运营商提供的IPTV是否占用网络带宽?