美团|偷师美团饿了么,这三个华人的公司刚上市就涨了90%( 二 )

2016 年,网约车界的大佬 Uber 上架外卖服务 UberEats,准备在外卖界施展一波拳脚,模式和 DoorDash 类似,自建外卖队伍。

但再好用的模式,生搬硬套也是不可取的。

面对 UberEats ,DoorDash 玩出了一套" 有美国特色外卖模式 " ——农村包围城市。

文章插图

DoorDash 的决策层觉得郊区和农村比城市更需要外卖,而且郊区一般都是一大家子,外卖一点就是一大份,对手们也都不怎么关注郊区,明显做郊区的生意更好做。

所以,仗应该从农村开始打。

差评君已经在严重怀疑,他们是不是读过中国的兵法了。

文章插图

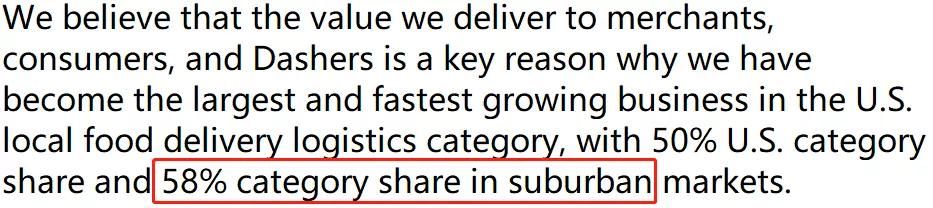

最后,他们的努力也换来了回报,在招股书中显示,DoorDash 占有美国郊区 58% 的份额。

这也成了 DoorDash 能异军突起的重要一步棋。

文章插图

如今的 DoorDash、UberEats 和 Grubhub 三分天下,其中 DoorDash 一家独占 50% 的市场份额,毫无疑问成为了美国外卖一哥,美利坚送餐圈的半壁江山。

只是这三足鼎立的一幕,差评君之前好像在哪看到过。。。

文章插图

另一方面,虽然 DoorDash 连续七年都没有盈利,今年的前三季度亏损的 1.49 亿美元,也已经是这几年来亏损得较少的了。

但目前的 DoorDash 还是有不少底气的,因为除了飙升的市值之外,DoorDash 手上的票子暂时还是够的,其持有的现金、现金等价物及有价证券约为 16.11 亿美元。

而这次的上市, DoorDash 可能也是为了继续扩大规模。毕竟有些行业小亏一点没关系,先把蛋糕做大才是正事儿。

文章插图

那么问题来了,既然 DoorDash 被吹得这么吊,为啥上市前的估值一直不高呢?

虽然前面夸了这么多,其实 DoorDash 还是有不少让人顾虑的地方的,连差评君这个外行人都看出了不少小问题。。。

例如,美国外卖的人力成本有点高。。。

文章插图

以招股书中一份 22.4 美元的餐为例,当然啦,上面的数据都是 DoorDash 订单的平均值。

消费者实际上要付 32.9 美元。。。其中要交 1.7 美元的税、5.5 美元的配送费、有些时候,你还要给外卖员小费。

所以不算上小费,DoorDash 的外卖员平均每单能拿 4.6 美元。

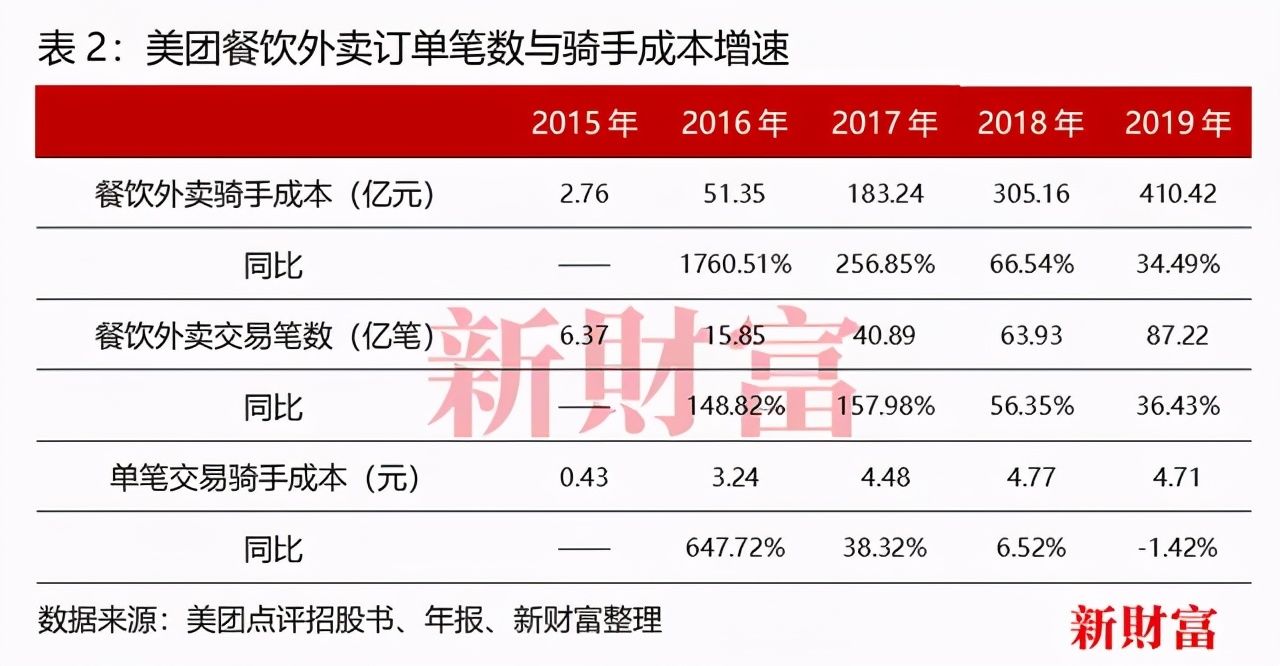

和美团的财报对比一下,美团每单交易骑手成本是不到 5 元,再加上消费者和商家这边给的配送费,每单骑手平均能拿 1 美元左右。

文章插图

所以说美国的外卖不一定比中国香,但肯定会比我们的贵。

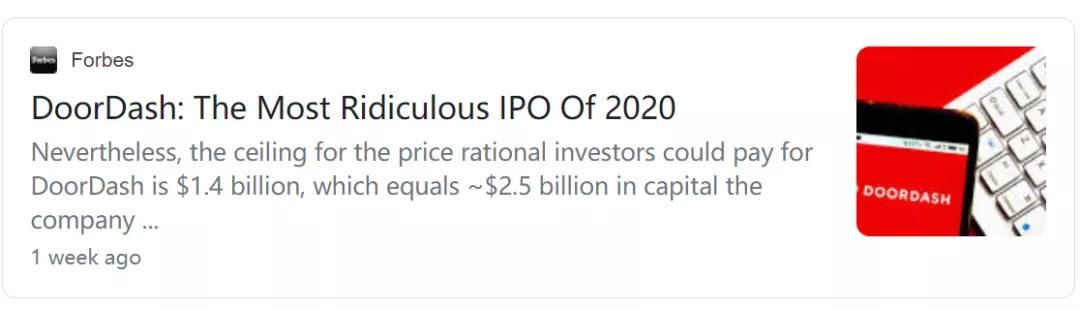

另外,就是不少人认为 DoorDash 根本就不值这么多钱,DoorDash 只不过是坐上了疫情的东风罢了。此时上市只是为了趁新鲜噶波韭菜罢了。

福布斯甚至有篇文章,直接喷 DoorDash 是 2020 年最离谱的 IPO。

文章插图

毕竟差评君也说不准如果疫情过去了,美国的外卖市场还会不会继续扩大。

只是以美国目前的新冠态势来看,疫情可能会多留一会儿。

文章插图

而且 DoorDash 所依赖的百万送餐员,也都是以众包的形式为主。

说白了,不少都是因为疫情失业,来做骑手的临时工罢了。

而招股书中的 100 万送餐员,在经济回暖有稳定岗位之后,还会剩下多少呢?到时候因为骑手的流失,成本说不定还会更高。

文章插图

当然这些都是大伙们的一家之言,要是有人能准确地预测未来,请联系我,谢谢。

但不能否认的是,中国的互联网模式成功地出口到了海外。

毕竟是在蛊里呆过的玩意儿,它在国外的杀伤力究竟有多大呢,差评君还是选择隔岸观火,看个热闹。

文章插图

最后,差评君还是有一点点私货的。

因为中国互联网也曾经过了一些年的野蛮增长,冒出了些许的乱象。不少的公司也在养蛊一般的环境下消亡。

但有趣的是,这些年跌跌撞撞成长的我们反而成了别人模仿的对象。。。

如今差评君反而是听到美版美团饿了么、国外版抖音、国外版拼多多之类的产品居多了。

- 美团|realme GT2 Pro曝光首个骁龙8gen1联网跑分 双旗舰成绩均超百万

- 腾讯|王兴8年美团内部讲话:从创业到IPO的思考

- ie|司马南炮轰联想收获巨额流量,神秘操盘手是美团王兴老友?

- 阿里巴巴|【要闻回顾】阿里美团携手入股光电芯片研发商 喜茶入股7家茶饮

- 系统|饿了么上线AI系统“饿小味”

- 美团|如果滴滴当初偷偷去美国成功上市了,会有什么结果?

- 外卖员|美团外卖员往麻辣烫里面撒尿?这是一个密封封条就能解决的问题

- 麻辣烫|美团回应外卖员在麻辣烫里小便:考虑解除合作,餐品有问题可投诉

- 美团|用吐槽华为996的方式抬高联想,真是洗地的最高境界

- 美团|华为墨水平板通过认证,HarmonyOS加持