诡异|华东重机转型未果股价坐过山车 多项财务数据为何诡异( 二 )

截至今年上半年,润星科技实现营收1.07亿元,按5%坏账计提率的一年内到期的应收账款为12.26亿元。这意味着,公司2019年的大部分应收账款仍未收回,而且这一趋势正在恶化。

天眼查显示,仅今年8月份,华东重机因货款纠纷与赊销纠纷引起的仲裁与民事诉讼就有5起。公司上半年财报显示,截至2020年6月份,智能数控机床板块3-4年账龄,计提比例为50%的应收账款有5.67亿元、4-5年账龄,计提比例为80% 的应收账款有7.60亿元、5年以上账龄,计提比例在100%的应收账款有7.82亿元。

文章插图

来源:华东重机2020年半年报

巨额的应收账款若长期拖欠,或成为计提的坏账,将对公司的净利润造成重大影响。可见,目前,华东重机对润星科技大手笔的收购不仅未能圆其转型之梦,还给财务其带来了巨大的威胁。

数控机床业务诡异的毛利率水平

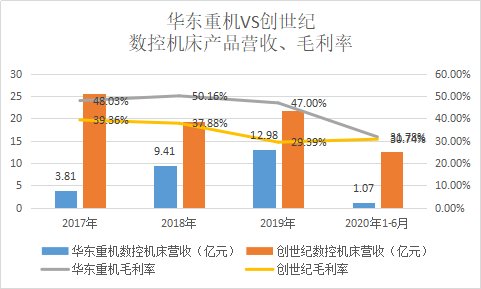

毛利率水平往往反映着一家公司的产品竞争力及公司的经营模式优劣,一般具有品牌溢价及产销一体化的公司,产品毛利率相对更高。

在数控机床这一同质化产品严重的领域,规模优势是提升毛利率的有效手段。可疑的是,华东重机数控机床板块近几年来虽然营收不及同行企业创世纪,但其毛利率却屡创新高,还高出对方许多。

《投资者网》统计,2017年-2020年1-6月,华东重机的数控机床业务体量与创世纪同类业务收入差距在10亿元上下。但同期,华东重机数控机床业务毛利率比创世纪相关产品毛利率分别高出8.67%、12.28%、17.61%、1.04%,在经营模式相似,规模不及对方的背景下,华东重机是如何做到毛利率超越创世纪的?

文章插图

来源:思维财经

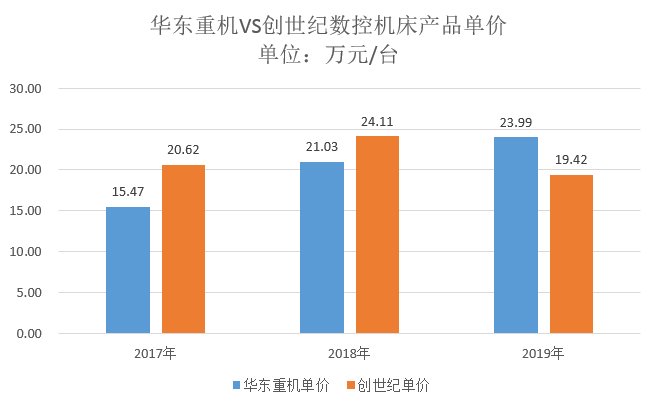

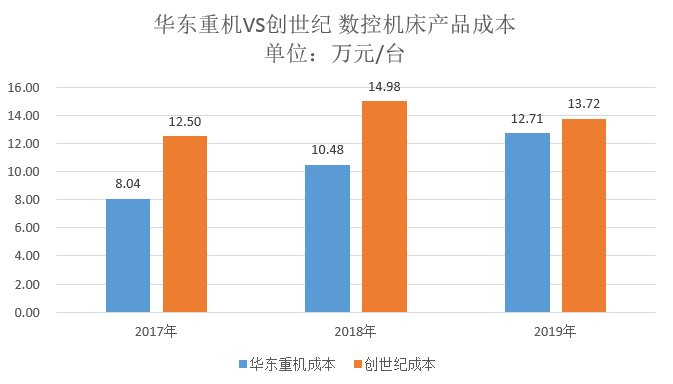

《投资者网》梳理发现,2017-2018年,润星科技数控机床产品单价比创世纪便宜,但其单价涨幅高于创世纪,2018年数控机床产品单价涨幅为35.92%,而单位成本涨幅为30.26%,售价涨幅明显高于成本涨幅。与此同时,创世纪2018年单价同比上涨16.98%,而成本同比只上涨19.85%。

2019年,两者单价成本的反差就更明显了,当年润星科技数控机床产品单位售价上涨到23.99万元,比创世纪高出4.56万元。与此同时,其产品的单位成本每台比创世纪还要低出1.01万元。

文章插图

来源:思维财经

文章插图

来源:思维财经

在两者数控机床的核心原材料数控系统均需向国外大厂三菱、发那科采购时,成本方面应该差异不大,要说批量采购能压低价格的话,创世纪的成本理应更低,为何润星科技还要更具优势?其次,在数控机床的技术专利、客户质量、品牌效应等竞争力方面,华东重机均不如创世纪,为何其产品的售价还要更高?

这诡异的毛利率水平,使市场对其数据的真实性有些疑问。就上述问题,《投资者网》致函华东重机董秘及证券事务代表,但对方没有回复。(思维财经出品) ■

【 诡异|华东重机转型未果股价坐过山车 多项财务数据为何诡异】更多资讯或合作欢迎关注中国经济网官方微信(名称:中国经济网,id:ourcecn)

- 酷睿处理器|华东理工耳机事件:学校“宽容”一个人,惹怒一群人,官媒沦陷

- CPU|浅谈12代i7-12700K超频:提升明显,温控尚可,但小核表现诡异

- 锐龙|引爆Zen3性能,AMD锐龙5600功耗深入测试,功耗表现相当诡异!

- 显卡|三星堆挖掘诡异事件:没有挖出手机,却发现了神秘的符号

- 彩电|今年双十一彩电市场很诡异,竞争主角大变但格局会变吗?

- 搜狐|华东DouTalk大会落地杭州,魏文锋分享老爸评测成长心得

- 国企网|别人家的大学系列|华东师大70周年校庆无人机表演亮了

- donews|菜鸟正式启用华东集运仓,智能合技术让海外消费者“买的多,到的快”

- 研究成果|微软、华东师大推出中文写作智能辅导系统“小花狮”

- 消费日报网|Amplifon安湃声正式进驻华东市场 开启品质聆听新篇章