覆盖|国产化替代潮,来了吗?( 二 )

目前全时云会议70、80%以上都是类似中信银行、蒙牛、P&G;这样的中大型企业。

在这个基础之上,近年来国家吹响的一系列国产化政策的“集结号”越来越明显,各地招标在即。

甚至有关“国产化率”也有类似的标准提出。

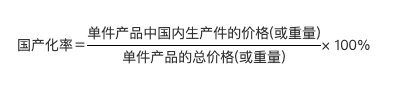

如参考《经济指标实用手册》给出的国产化率公式,有两种不同的测试方法:一是以价值衡量,即以价格测算;一是用重量测算。计算公式为:

文章插图

【参考:于忠智.经济指标实用手册[M].ISBN:7-5610-2105-4/F123-62.辽宁大学出版社,1993.04.】

不过,雷锋网在此补充一句,目前“国产化率”仍然没有统一标准说法。

今年以来颇受关注的“信创”产业,在华泰证券研报分析中,将2020年称为全面推广的起点,“未来三到五年,信创产业将迎来黄金发展期”。

据悉,信创一词源于“信息技术应用创新工作委员会”,委员会是一个由24家从事软硬件关键技术研究、应用和服务的单位发起建立的非营利性社会组织。

信创产业主要面向党政+金融电信等涉及民生的八大行业提供服务,以加强信息技术的安全、可靠、可控为核心发展目标。

信创背后,实际影响的仍是国产品牌的替代机会:从基础硬件(芯片、服务器、存储)到基础软件(操作系统、数据库、中间件),再到应用软件(办公软件、OA、ERP)、信息安全产品等全产业链。

种种迹象表明,国产替代潮似乎已经开始了。

但事实果真如此吗?

替代能力有,但仍不是必选项

未必。

单从数量上看,各领域的国产品牌替代率正呈现不同程度的演进。

先从财务管理软件讲起,目前这个市场基本被用友、金蝶两大服务商所占据。因其历史原因,在企业税改之初就已形成标准,且企业必须选择本土软件,暂不赘述。

而最初从会计电算化起步,而逐渐演变成为涉及企业产供销存等环节的ERP管理软件,尽管国产ERP——浪潮、用友、金蝶等能够满足部分企业管理的需要,但替代之路似乎并没有走多远。

根据天风证券公布的数据显示,工业软件中中高端ERP国产化率为 25%(用友、金蝶、远光),CAD国产化率为11%(中望),MES国产化率为30%(鼎捷、金蝶、用友)。

“替代SAP、Oracle等ERP软件,绝对不会是产品上的简单替代,而是生态和生态之间的替代。”某软件厂商CEO对雷锋网说。

据雷锋网的了解,大多数有采购能力的客户花费高昂,不愿意轻易替换掉原有花费重金部署的系统。一个可行的国产软件替代路径,往往是首先保留记录层(记录核心财务数据等),然后在差异层、创新层进行创新,拓展企业能力。

是推倒重来,还是继续打补丁?这很大程度上决定了国产品牌最终能做的可能仍是一些外围创新服务,至于用户用到什么程度,都无法知晓。

五源资本合伙人刘凯告诉雷锋网,“国内近两年信创、国产化的口号是多起来了,但在‘卡脖子’的关键领域确实需要积累,基础软件的国产化替代率还很低。”

以数据库为例,国产数据库一直以来面对的是国际市场上强大的竞争对手,也是基础软件生态里最为活跃的领域:包括并称为“四朵金花”的达梦、人大金仓、南大通用、神舟通用,商业贴牌OEM厂商,也有近些年来基于开源构建云数据库的阿里PolarDB、华为GaussDB、腾讯TBase,以及面向互联网应用的巨杉数据库、PingCap、柏睿数据、涛思数据等企业。

“中国的传统国产数据库,主要客群以党政军为主,应用场景非常少,且很多只能部署在Linux虚机上,性能也相对较低;而像Oracle每年光凭数据库就能获得近30亿美金的收入,这些收入的贡献就包括中国的互联网公司、金融、国央企等500强企业。”

为此在信创体系下,刘凯指出,国产数据库尚未有能力服务到这些企业,本质上还是在于客户在核心场景的应用上对产品技术、服务能力的要求都非常高。

“国央企决策者多半是为了实现政治任务,希望能够实现自主可控。比如在半导体领域,提出的自主化率(产品里有多少必须是国内生产)的指标,但这并不管员工并不愿意接受。尤其是软件,很多影响的是员工的使用习惯,相对来讲,硬件在采购时有比较硬性的性能等指标,相对还好。”

像操作系统、版本管理工具、测试工具等,要么是基于政府的支持和认可得以发展,要么则因本身生态的缺乏导致几乎无人过问。

信创之上的挑战

然而,即便抛开操作系统和数据库等两大核心“软肋”的因素不提,厂商一旦涉足软件国产化,大量的精力将用于适配这个问题。

- 显卡|中国供应链无可替代!美企提交超1700份意见,请求美国“免税”

- 原叶茶|联合利华「贱卖」立顿,袋泡茶的国产替代来了?丨氪金Lite

- 附属肿瘤医院|支付宝上线首页智能服务卡 覆盖机场、火车站、景区、医院

- 亏损|爱奇艺大裁员2000人,中层总监级别被裁较多,覆盖所有部门

- 火车站|支付宝正式上线首页智能服务卡,覆盖机场、火车站、景区、医院等

- 路由器|广电5G信号体验实测:覆盖优秀,但速率仅在20-60Mbps

- 器件|融资丨「利普思半导体」获德联资本领投近亿元A轮融资,专注高端功率器件国产化

- 中华网|覆盖8款老机型,备受好评的ColorOS 12正式版升级名单上新

- 中信建投|中信建投武超则:国产化从0到1,软件国产化及信息安全值得期待

- 36氪5G创新日报1129|全国首张省域5G电子政务外网对外发布;全国首个江上移动5G全覆盖电竞平台落户浦江 | 游船