快手这种以“时间换空间”的打法让它未来的电商业务具备一定的想象空间。

它现在的单季度“电商收入=1700GMV*1%”为17亿元,如果按照3%的货币化率计算,单季度收入将增涨至51亿元;在这基础之上,如果单季度GMV再提高到2500亿,那么电商收入则达到75亿元。相比于2021Q3经调整净利润亏损48亿而言,电商业务具备扭亏的可能性。

不过,市场对快手电商货币化率的空间看法不一,原因在于:

1、由于快手用户肖像与拼多多类似,而拼多多的单款爆品机制和整合供应链能力要强于现阶段的快手,所以快手电商未来2%的货币化率会比较合理;

2、主播带货源于商家和主播双向选择的结果,而快手“快分销”的模式类似于严选,从打造爆款提高变现率的角度看,市场那只看不见的手更容易选出爆款商品,从而使平台更容易提升货币化率。

03新迹象

毫无疑问,私域转公域会刺痛快手的头部主播,影响他们的直播和带货收入,进而影响平台收入。但从平台角度看,平台向公域流量倾斜一来能够重新掌握平台流量分配权,二来能够有效弥补快手长期缺失的广告业务收入(基于公域流量的“后背”抖音已经帮助母公司字节跳动实现年广告收入超过2300亿元,占总营收超过77%)。

文章插图

事实也如此。

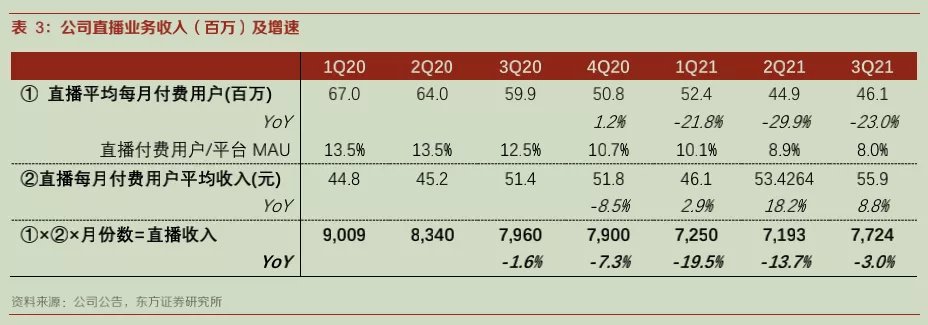

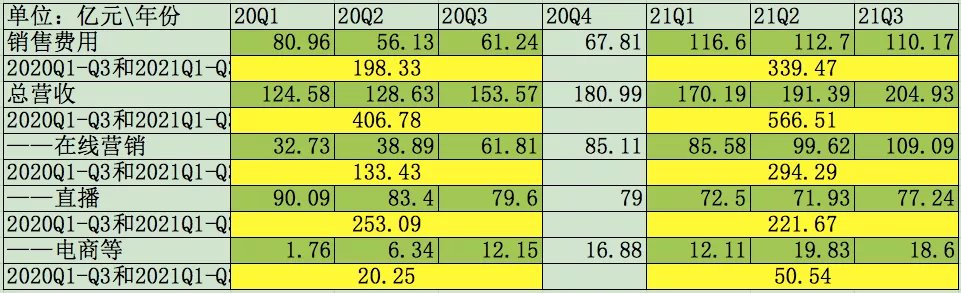

如今在快手的秀场和电商直播中,排名靠前的已鲜有此前的六大家族身影;而直播付费用户规模也从2020年的6000万降至目前的4500-4600万,打赏用户的流失很明显;而2021Q3快手的在线营销业务已突破单季度100亿元关闸(而随着公域流量的增长,这块业务还能够保持高于行业的增长率);年中时期其每日活跃主播数保持在190万水平。

文章插图

不过,付费用户的ARPPU提升也很明显,这很可能与采购内容和新兴主播的崛起有关;而2021Q3直播收入在连续至少6个月下降后首次实现环比7%的增长,也可能意味着一个新的直播生态和秩序的形成。

实际上,快手主导流量分配权之后,“广告、直播、电商”三块业务的增长也能够适度由快手自行按需要把控。以前是不得不被头部主播捆绑在直播秀场里,现在可以根据自身整体商业最大化考虑分配流量。

此外,这种私转公的流量分配机制并不会破坏快手“社区”和“私域”的属性,因为社交场景下更利于直播带货。手握流量权后,快手能够在中尾部播主中,通过扶植优秀且具备潜力的播主进行带货直播(无论是对播主还是平台,直播带货收入的增长潜力要高于秀场直播),从而更为有效的拉动电商的增长。

而近期快手组织架构的调整,也利于快手统筹一盘棋。

04最大制约

从“天时地利人和”三个角度来看,快手组织架构调整重夺流量主导权是“人和”,发力直播带货构建电商供应链是“地利”,维度在“天时”上快手难有力挽狂澜的择时机会。

如果快手的这些变化是发生在两三年前,我们相信市场对快手的质疑会小很多很多,但站在一个新的时点(2021年的移动互联网可能是未来10年中最好的一年),快手的新气象还不足以让市场买账。

文章插图

20世纪头十年是互联网的红利期,第二个十年是移动互联网红利期,不管第三个十年是什么,但业内普遍认为移动互联网的流量红利已然消失殆尽。字节跳动在商业化产品部全员大会上确认,其广告收入已有半年时间处于停滞增长状态,而其DAU日活用户也长期处于6.5亿水平区间。

在这种“天时”条件下,快手通过“买量”的方式,欲把DAU从3亿提高至4亿的难度不言而喻——就像是苹果超过诺基亚、特斯拉超过丰田,是因为智能手机和电动车是新兴增量;全球PC机市占第一的联想长期没有被超越,并不是因为天赋异禀,而是在与PC机本身没有演化出新的增长赛道。

换言之,短视频存量环境下快手还要向抖音、视频号抢夺新增用户,若成功必定会是一个不折不扣的经典商业案例。

05底牌

进一步看快手未来还存在哪些可能性,不妨再换一个维度看这家公司未来发展的命运。

当前时空背景之下,短视频行业之上,是经历多年形成的互联网阵营,以腾讯和阿里为主要分割,再以京东、美团、字节、拼多多等为次要分割。它们之间的竞争出现在每一个互联网的新赛道之上,远的有长视频、共享经济、直播,近的有短视频、社区团购等。

- 键盘|五笔输入效率那么高,却败给了拼音输入

- 阿里巴巴|阿里真是“腹背受敌”?继京东拼多多之后,抖音电商逼近淘系!

- CPU|商用本处理器选AMD还是英特尔?10项实际应用测试大比拼

- 苹果|国产拼命冲刺高端,苹果却在打造低端,这世道变了?

- 拼多多|黄铮为什么卸任拼多多CEO?

- 拼多多|快递价格战还没结束!拼多多低调入局,能否成为第二个极兔?

- 阿里巴巴|弘辽科技:多多试水快递最后一公里店,快手将上线限制提现功能

- 冰墩墩|全球限量2022款!镶钻版冰墩墩曝光:价格超香,可惜太拼手速

- 拼多多|弘辽科技:拼多多最容易拿到免费流量的两大核心。

- 联发科|功耗、超频拼惊喜的时候到了 新版锐龙5000处理器开卖