文章插图

编者按:本文来自锦缎(ID:jinduan006),作者:古月,创业邦经授权发布。

在爱奇艺的掩护下,快手(HK:01024)开启了裁员模式。爱奇艺能否通过“去冗节流”走出积疴值得怀疑,但快手蹩出困境的弹性还是有的。某种意义上,快手这次通过霹雳手段,进行的组织架构的收缩与重置,是一个信号:

快手历史最重要一战,开场了。

01命运

“一个人的命运,当然要靠自我奋斗,但也要考虑到历史的进程”。关于快手的传闻与争议很多,但一个不争事实是,它的商业模式基本盘,的确还在受到历史进程的庇护:

1:视觉,仍是迄今为止,人机交互最核心的人体机能器官;

2:UGC(用户生成内容)仍是互联网周期以来,最有成本与网络优势效应的生产方式。

“1”“2”相乘:短视频,仍是红利封顶大气候下,为数不多能够进行正向对冲的一种规模性注意力经济。

尽管在与抖音的耐力赛中,被甩得越来越远,奈何时无更多英雄(注:视频号货币化策略和数据还不清晰),使得在这条仍将延绵至少3-5年的黄金赛道(时间长短取决于新的人机交互硬件的渗透与普及)上,快手身后竟无来者。

更重要的是:

纵向看,4亿多-5亿多MAU(月活),相较流量饱和型APP,理论上还存在明显提量空间;

横向看,基于推荐算法,短视频尤其是直播带货,相较图文样式传统电商,实践证明,它属于更符合“人体工程学”的新一代电商模型。

纵横之下,面对几乎无从抵抗的抖音,压力已经来到淘宝、京东和拼多多一方。客观上,也使得快手在移动互联网经济版图中的战略位置,暂无可替代。

以上综合,尽管在抖音这个参照系里,快手方方面面都有不尽人意之处;但以整个互联网经济为参照系时,它的综合比较优势又仍是较为突出的。

从内向外看,聚焦电商,做大这种比较优势,是快手当前根本性出路。从外向里看,平衡抖音,是其他以电商平台为核心的外部势力对快手最大的冀望。

内外双重动力构成同心圆,这是快手避免陨落——甚至再造第二个成长高峰的最优路径。路径明晰,All in 电商时不我待,快手史上最重要一场战役已随着组织架构的大变局,悄然开场。

02明牌

其实在复杂的2021年里,市值“膝盖斩”后的快手也并不需要给市场讲出什么新故事、新增长点(类似于技术创新、出海成果、产业互联网等),毕竟短视频赛道仍然是互联网行业中很具商业效益的组成部分。

我们倾向认为,快手的未来早已与电商强绑定。

快手的最大商业潜力还是在于电商业务,这几乎就是快手打出的明牌。2021Q3,快手直播电商的季度GMV大概在1700亿左右(大概年6800亿GMV),货币化率为1%。

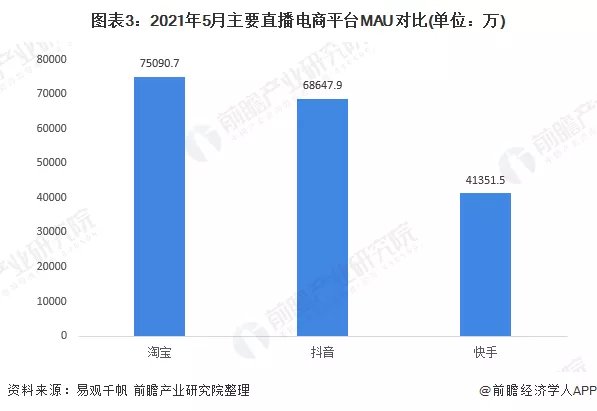

两个维度横向对比同行业水准:2020年抖音全年GMV在5000亿元上下,天猫直播在4000亿元左右,快手为3800亿元。在用户量明显小于抖音(近7亿MAU)和淘宝(7亿多MAU)的情况下,快手4亿多MAU已经非常接近淘宝直播的交易规模,说明其电商转化效率很好。

文章插图

而快手1%的货币化率显著低于各大电商平台,要知道拼多多大概在3%、阿里电商业务在3.7%,京东在这一维度的指标约7%左右,这反映出快手电商业务存在向上的潜力。

那么,快手为什么表示短期内不会调整货币化率?我们认为,快手前期的低货币化策略一来有利于吸引商家,二来是为将来规模化后整合供应链优化商品质量做准备。

电商的衡量指标终归是“人、货、场”,快手电商的最大缺点(实际上也包括抖音电商)在于商品单一、品牌化低、质量不高等问题,平台对供应链缺乏管控,主播对产品优劣也缺乏辨别能力。在这种情况下,用户不会长期交智商税,所以哪怕是短期提高了电商的货币化率也难以带来长久的盈利。

文章插图

今年以来,快手电商在“高速增长、低货币化率”的情况下,在供给侧实现了较大改观,利于将来支撑起“高货币化率”。

2021Q3,快手电商用户的平均月复购率达到70%以上,平均内容粉丝触达率为62%;快手小店对GMV的贡献率稳定在90%(同比提升 18.6%);其供应链“快分销”在过去一年带来的分销业务订单量同比增长3618%,有超过350万主播通过快手分销平台进行选品和销售,打造了1000多家GMV破亿的商家,快手也开放了1000多个三级品类。

- 键盘|五笔输入效率那么高,却败给了拼音输入

- 阿里巴巴|阿里真是“腹背受敌”?继京东拼多多之后,抖音电商逼近淘系!

- CPU|商用本处理器选AMD还是英特尔?10项实际应用测试大比拼

- 苹果|国产拼命冲刺高端,苹果却在打造低端,这世道变了?

- 拼多多|黄铮为什么卸任拼多多CEO?

- 拼多多|快递价格战还没结束!拼多多低调入局,能否成为第二个极兔?

- 阿里巴巴|弘辽科技:多多试水快递最后一公里店,快手将上线限制提现功能

- 冰墩墩|全球限量2022款!镶钻版冰墩墩曝光:价格超香,可惜太拼手速

- 拼多多|弘辽科技:拼多多最容易拿到免费流量的两大核心。

- 联发科|功耗、超频拼惊喜的时候到了 新版锐龙5000处理器开卖