突破口|沉浮的陌陌,第三次突破口在哪里?

编者按:本文来自微信公众号“商业数据派”(ID:business-data),作者:关注大文娱的,36氪经授权发布。

文章插图

文|舍儿

唐岩声称要做最适合中国人的社交平台的场景还历历在目,转眼间,却退出了经营的一线。

一个月以前,陌陌原总裁兼首席运营官王力已经正式接替唐岩,成为了新一任CEO。

陌陌的“改朝换代”,不仅意味着这款陌生人交友的APP将驶向全新的方向,同时也预示着,原有的社交、直播形式进入了扩张艰难的瓶颈期,包括陌陌在内的同类型产品,已经开始寻找新的机遇与风口。

陌陌的困境并非始于近期。自从抖音、快手横空出世以来,“唱衰”它的声音就接连不断。从“七年之痒”到“中年危机”,这些用词似乎是环绕在唐岩耳边的催命符,时刻催促着他:再不警惕陌陌江山就要亡了。

过去的唐岩确实没太把快抖放在眼里。2018年的他曾向媒体表示:“抖音和陌陌的用户画像十分不同,并没有产生实质性的影响。”而短短两年过去,市场格局之变已经翻天覆地。

摆在陌陌眼前的障碍是,快抖、soul等新产品分切“陌生人交友”的蛋糕,秀场直播遭遇天花板,主播及用户逐渐向抖音流失等。意识到危机的陌陌奋发图强,经历了疫情的营收直线下滑之后,陌陌调整了直播生态、推出新的VIP策略,试图扭转局面。

尽管从财务报表上来看,陌陌还没有陷入现金流的危险,连续23个季度的正向盈利,证实陌陌还有继续冲击的底气。不过,充沛的现金流和每年10位数的净利润,并不能掩盖陌陌逐渐暴露的风险因素。

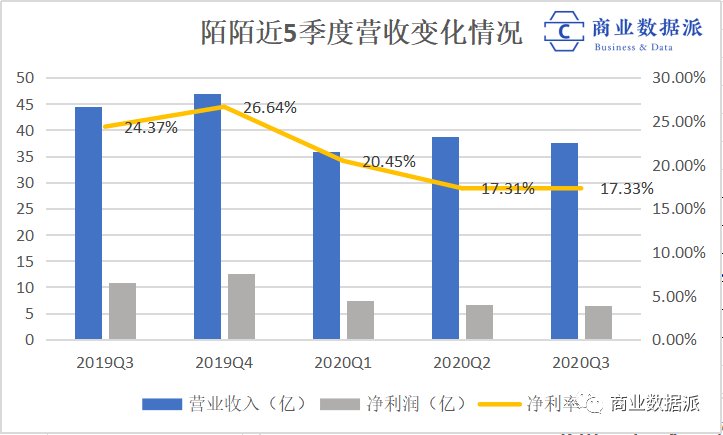

昨日收盘后,陌陌股价下跌5.63%仅剩13.57美元,与历史最高点53.31美元相比已跌去七成之多,市值也从昔日的百亿美金降至28亿美元。季报显示,陌陌Q3总营收37.7亿元人民币,同比下降15%。非美国通用会计准则计量的净利润为6.53亿元人民币,同比下降48%。

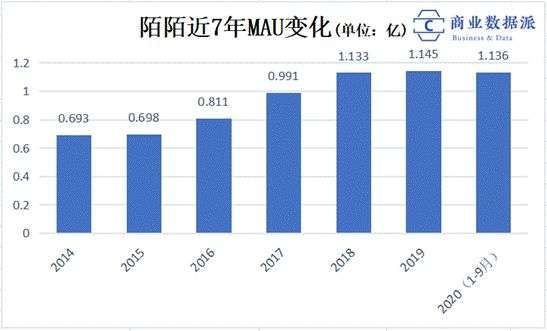

对应到具体业务与用户数据,收入占比60%以上的直播服务营收23.75亿元人民币,同比环比均有所下降。付费用户1310万,陌陌主APP的MAU为1.136亿,尚未恢复到疫情前的水准。这对其来说绝对不是好兆头。

文章插图

这个局究竟该怎么破,陌陌也在寻找答案。

营收下降,月活停滞:沉浮的陌陌江山巅峰时期的陌陌,曾经稳坐陌生人社交及直播江山的王座。

2011年的社交市场还是一片蓝海,迎风而来的陌陌登上赛道顶端,并凭借着“约炮神器”这一“盛名”,源源不断的吸收着社交需求无处安放的用户。3年后,陌陌的用户量破亿。当年,网易和阿里也陆续推出了同类型的社交APP易信和来往,但均不是陌陌的对手。

得意的陌陌同时迎来了第一道坎儿。2014-2015年,陌陌的月活止步7000万,仅有的聊天功能已不能满足快速发展的互联网时代下的用户需求。2015年末,陌陌随着直播功能的开放才逐渐打破僵局。2016年Q4,陌陌的直播收入达到1.94亿,占2.46亿总营收的80%,月活也在2018年Q3 破亿。

但市场的变革是不曾间断的。如同陌陌的社交功能在短短三年就遭遇天花板,秀场+游戏直播也没有让陌陌的辉煌延续太久。在经历了2017和2018年的快速增长后,陌陌的月活又一次进入停滞期。

文章插图

这次的瓶颈一直持续到现在。

疫情后的Q1,陌陌的月活环比下降 650万至1.08亿,Q3恢复到1.136亿,但同比仍减少50万。付费用户1310万(陌陌900万,探探410万),环比虽有增长但与疫情前的2019年Q4的1380万(陌陌930万,探探450万)相比还有部分距离。

财务报表上的数字也并不算好看。Q3营收37.7亿,同比下降15%,净利润6.5亿,同比下降48%,财报解释是受到新冠肺炎的影响。但事实上,互联网产品在疫情期间一度活跃度暴涨,且随着全国疫情的好转,多数企业的经营情况已经在Q3回归平稳。

以陌陌的竞品为例。斗鱼在第三季度的营收为25.46亿,同比增长37.02%,净利润为5960万,同比增长136.40%。虎牙的Q3营收和净利润分别为28.15亿、2.53亿,同比增长24.27%和105.3%。只有陌陌在走“下坡路”。

疫情显然不是主要因素。根据财报来看,陌陌的营收下滑,主要是受业务调整的影响。

上个季度,陌陌重构直播生态,调整流量分配策略,意图培养非头部主播。这一变革自然对用户的操作习惯和付费力度造成了影响,导致陌陌在Q3的直播服务营收仅为23.75亿元。其中,陌陌主APP的直播收入为16.8亿人民币,同比下降40%,环比下降18%。主APP的净利润也已经连续四个季度下滑,Q3降至7.23亿。

- 小米科技|性价比拉满!TCL T8E-PRO QLED智屏当属潮玩世代的必备单品

- 华为鸿蒙系统|华为汽车战略布局,进入汽车行业的底气来自哪里?(车车佳)

- 浙江省|浙江的五大富豪,四位做过中国首富,仅马云的阿里就1年纳税366亿

- iOS|恒创科技:Linux日本云服务器安全设置的基本步骤

- javascript|手机移动端的PyTorch来了,还支持JavaScript

- 中关村|柳传志在这里被骗、掘金,书写半部科技史的中关村经历了什么?

- 手机维修|手机维修的猫腻‖你是不是上当了?

- 智能化|感知局限下,车路协同的“子弹”还得再飞会儿

- 华为鸿蒙系统|都2021年底了,为何Mate40Pro还是目前公认最好用的“安卓”手机

- saas|上半年的Redmi K40 Pro,现在入手2500元不到,还等?