按关键词阅读:

文章插图

图片来源@视觉中国

文 | 立方知造局,作者 | 刘铮,编辑 | 唐晓园

机器人概念中,我们主要关注两类产品:服务与仿人型的智能机器人;多关节和多自由度的工业机器人。在“中国制造2025”和“工业4.0”影响下,数字化制造生态成为大趋势。工业机器人作为生产环节的发力点,成为资本火热追逐的对象。

在腾讯、高瓴等资本不断加码工业机器人的背后:中国本土工业机器人早已进入生产的方方面面。

但仅仅8年前,中国本土工业机器人企业还在被一个拳头大的小部件卡住脖子,挣扎于成本和利润的漩涡。

不搞定谐波减速机,中国机器人就没有明天。

2013年,中国成为全球第一大工业机器人市场。以新松、埃夫特、埃斯顿、广数等企业为首的头部厂商已经出现。

但是,和繁荣的机器人市场相对应的,是曾经极度失衡的上游产业链。

由于核心技术的缺失,2013年的中国本土工业机器人厂商更像是组装企业,减速机、伺服电机、控制器——工业机器人三大核心零部件,全部依赖于进口。

其中,减速机是连接动力源和执行机构的中间装置,通过利用齿轮、链条、皮带传动等减速装置,把电动机、内燃机等高速运转的动力通过输入轴上的小齿轮啮合输出轴上的大齿轮来达到减速的目的,并传递更大的转矩。

更直观地说,减速机将动力转换成精度,因此把握着工业生产最精细的命脉。

在一台常规六轴工业机器人中,往往需要用到三个RV减速机和三个谐波减速机。总体需求量很大。是当时中国本土工业机器人成本构成里占比36%的“独一档”,也是产业链里最亟待突破的核心技术。

在减速机技术的细分中,谐波减速机相较RV减速机,结构更简单,回转精度要求较低,对于轴承、材料、热处理工艺——这些中国与国外相比工业积累比较薄弱的产业、技术环节需求更小。

RV减速机具有高刚性和扭矩承载能力,同时体积较大,适合机器人大臂、基座等重负载超过20kg以上的部位;

谐波减速机的体积小,运动精度高,适合机器人小臂、腕部、手部等需要精细化操作的部位。

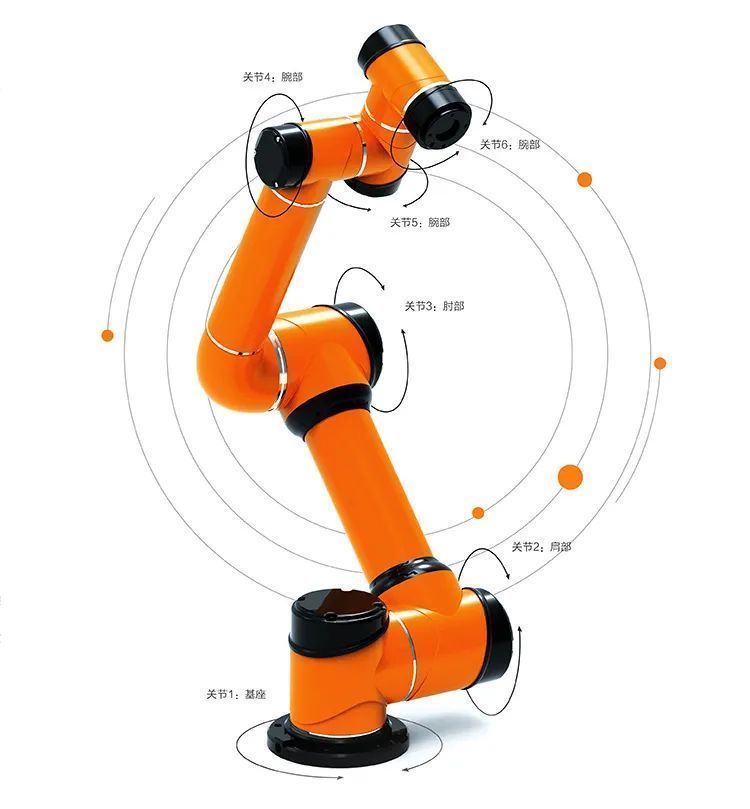

文章插图

六轴工业机器人(图片来源:遨博机器人)

3C电子、半导体、磨具、医疗、食品、注塑等行业的生产中,更依赖轻负载、精细化操作的工业机器人,因此谐波减速机不可或缺。

让谐波减速机能够拥有国产替代,是中国本土工业机器人核心技术突破的首要目标。

在下文中我们将为你梳理:

1、中国本土工业机器人表面风光下的隐痛

2、为什么面对机器人零部件高价垄断时束手无策?

3、一家代工厂受了什么刺激要孤注一掷搞研发?

4、什么是日本尖端技术的软肋?

5、在谐波减速机突破技术封锁,拥有中国标准之后,我们在产业链上还有哪些隐忧?

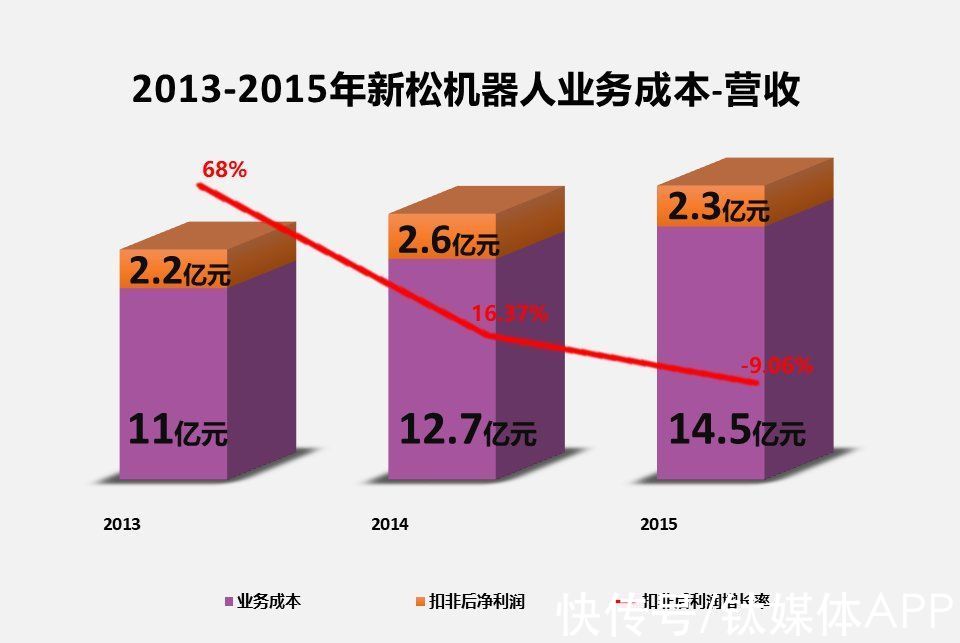

01 中国机器人的盈利危机以中国机器人“长子”新松机器人为例。2013年前后,新松的收入规模一直跟随市场的繁荣正向发展,但每台机器的利润越来越低,毛利率节节下滑。

原因就在于减速机等核心技术的缺失,让新松在2012-2016年复合增长率超过30%的市场环境中,利润增速“开倒车”。

文章插图

制图:立方知造局

面对中国异军突起的市场,外资机器人品牌没有丝毫慌乱,仍然奉行一贯的对华销售策略——通过降价普及产品,扩大市场占有率,再提供后续的服务与配件来盈利。

2003年,外资品牌一台有效荷载5公斤的六轴机器人,在中国的售价为80~90万元;到2013年,已经降至20~30万元。

仅比外资产品价格低10%的中国本土工业机器人,面对前者经年制霸的市场占比,下游客户更高的品牌信任度,更大更全的营销服务网络,本土优势荡然无存。

由于每台产品的高昂造价,其时中国工业机器人行业内流传这样一个说法:“100台起步,500台持平,1000台盈利”。但纵观所有本土厂商,能够卖出200台的已属“稀缺物种”。

国家科研院所诞生的新松,是本土品牌的大哥。在刚成为全球最大工业机器人市场的中国,这位大哥带上所有小弟,以总销量9700多台的成绩、26%的市场占比,与外资对比处于极端下风。

更糟糕的是,中国本土工业机器人已经陷入“高端产业低端化”的困境,六成销量都集中在搬运和上下料领域。在汽车制造、焊接等关节机器人使用场景中,外资占比高达92%。![]()

稿源:(钛媒体APP)

【傻大方】网址:/c/1202b1c12021.html

标题:减速机|中国机器人:速度与激情