餐饮外卖业|美团Q3财报:核心业务继续领跑,新业务仍处于战略性亏损

文章插图

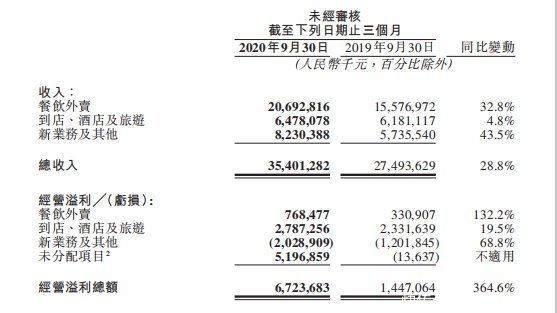

11月30日,美团对外公布其截至 2020 年 9 月 30 日的第三季度财务业绩。得益于中国经济复苏步伐加快及新冠肺炎疫情在国内得到有效遏制,美团业务相继稳步复苏,呈现正向增长,第三季度总收入人民币354亿元,同比增长28.8%,环比增长43.2%,呈现出良好的复苏态势。

文章插图

作为美团核心业务,餐饮外卖业务收入以人民币207亿元继续领跑,同比增长32.8%。此外,美团Q3交易额达到1522亿,同比增长36%;日均交易笔数3490万单,同比增长30.1%,增速依旧稳定。第三季度,美团会员用户规模达到历史新高,且餐饮外卖订单总数中来自会员的订单比例攀升。不仅如此,月交易用户数量及老客的交易频次亦创历史新高,从而推动了美团餐饮外卖业务的整体稳定增长。

【 餐饮外卖业|美团Q3财报:核心业务继续领跑,新业务仍处于战略性亏损】美团的外卖业务能保持一直领跑,强大的配送网络功不可没。升级的智能调度配送系统、完善骑手评估模型,加大在骑手家庭在医疗保健及教育等方面帮扶的投入,着力细化单点是美团在维护外卖生态圈的各部稳定所做出的必要举动,也是服务类头部企业对于员工不断付出努力的支持和后备保障。尤其是在夏季订单旺季期或者在极端天气条件下,美团骑手仍能保持提供良好的配送服务。

另外,第三季度,美团餐饮外卖变现率为13.6%,同比略微下降了0.3个百分点,同时本季度餐饮外卖佣金收入同比增速仅为29.9%,可见美团在主营业务方面持稳中求进的态度,并着力放眼生态圈各部利益稳定,并未过份追求变现的增长速度。

美团的第二块主要收入,是到店、酒店及旅游业务收入,同比增加4.8%至人民币65亿元。由于国内疫情有效控制及市场逐渐恢复影响,更多的餐饮外卖商家转化为到店餐饮商家,餐饮外卖业务与到店餐饮业务之間的协同效应在本季度进一步加强。同时亦继续在扩大对优质餐厅的覆盖,增強商户分层运营能力。继续扩张“酒店+X”项目,利用差异化价值主张,覆盖更多酒店集团。同样的,美团竭力从需求端满足消费者从低到高不同级别的服务需求,更好迎合不同消費者群体具体需求並扩大更广泛消費者群体。

第三块收入来源是新业务及其他部分,这一块的收入为人民币82亿元,同比增长43.5%;但经营亏损却同比扩大68.8%,经营利润率同比下降3.7%。其原因是共享单车、B2B餐饮供应链服务、小额贷款业务、美团买菜及美团闪购等,还有美团优选,这些都是非常能烧钱的业务。

目前在社区买菜这个巨能“烧钱”的市场,巨头扎堆,天量补贴在社区买菜里面。这里面,既有阿里、京东、拼多多这样的电商三巨头,也有新杀入的腾讯、头条系、滴滴,再加上美团,至少集中了七家互联网巨头。与美团过去面临的对手不太一样的是,其余六家的资金和渠道实力都很强,尤其是“重农抑商”的拼多多在这个赛道有那么一股天选之子的味道,且也是出了名的“烧钱能手”。相比之下,美团的优势并没有那么明显。恐怕,不只是美团,七大巨头,谁都难说有几分胜算吧?

*题图来源于美团官网

(罗少--关注互联网产业变革,财经作者,长期跟踪关注互联网、IT产业研究,公关行业资深专家。)

- 互联网|传统企业里,产品经理的价值衡量难题

- 企业|裁员,降薪,大牛出走:AI大退却的始末缘由

- CPU|成功!vivo S12 Pro挑战专业摄影团队,照片质量一绝

- 电子商务|与电商平台“抢饭碗”?新零售行业已逐渐兴起,实体店老板福来了

- Spotify|重启Tig!哈里王子和梅根将成亿万富翁,并把钱用于更伟大的事业

- iqoo|3699元起步?业内人士曝光K50电竞版价格,和iQOO9比谁更香?

- realme|三星、苹果远远落后,国产黑马量产新技术,150W快充刷新行业纪录

- 电商业|电商行业:这个春节有一个非常“反常”的现象!

- 零售业|美国选择孤注一掷:2400亿美元投向科技产业,我们应该如何应对

- 三星Galaxy|富士中画幅走的,也是非专业路线,追求性价比才是正解