NFT业务板块的6大领域全景图|首发 | 领域

本文由尺度区块链原创,授权金色财经首发。

本文内容结构如下:

NFT的6大领域

1.基础设施

2.交易类平台&发行类平台

3.游戏类平台

4.NFT+DeFi平台

5.域名平台

6.实体落地场景

每种生态都会涉及许多领域,如同拼装积木或者金字塔一样,共同形成整个生态。NFT可以简单分为六大领域,分别是:基础设施、交易平台&发行平台、游戏平台、NFT+DeFi平台、域名平台、其他(本文主要讲现实生活落地场景)。

文章插图

类似完整的制造业产业链:先有地基和厂房,再有生产,然后物流、销售环节,由此产生二级市场、商品冠名等等业务板块。对于NFT来说,基础设施是公链网络,它作为整个生态的地基。然后在基础设施上,会有“铸币平台”,将NFT制造出来。而后是交易平台,将生产出来的NFT进行销售,并形成交易市场,这其中还有域名系统。在落地场景中,NFT也有广阔的前景,下面会详细介绍。

1、基础设施

这里的基础设施指的是公链系统,比如ETH、Flow(CryptoKitties团队做的链)、Cocos、Conflux、Nervos、Ontology、MakerDao等等,这些都是公链系统。目前的主力军在ETH之上,其他的公链基础设施也在发力,不过由于以太坊ETH强大的生态,导致其他的公链的NFT发展没有那么壮大。值得一提的有三个项目:Flow、Conflux和MakerDao。

Flow特别的地方就在于其创始团队就是世界上第一个NFT游戏/收藏品——CryptoKitties的项目团队,这里有一种自己做大之后要搭台子唱戏的感觉。Flow团队背后是Dapper Labs,Flow还和NBA合作了NBA Top Shot(NBA球星精彩时刻图片NFT),和兔斯基作者、知名艺术家王卯卯(Momo Wang)合作加密艺术猫系列,这也是国内外合作的经典案例。不过,自己做公链看上去很美,ETH大头在前,EOS、Conflux等群敌环视,想杀出来血路是很困难的。

文章插图

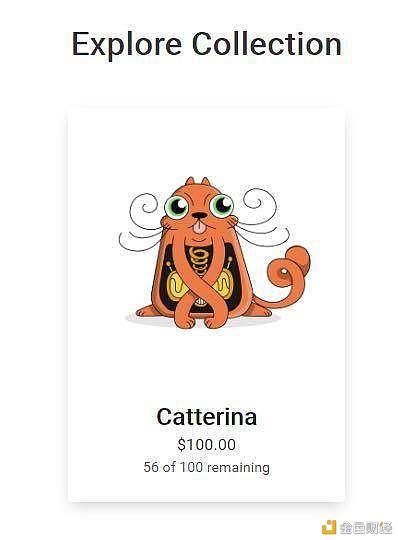

上图就是国内艺术家和国外平台合作的NFT,当时限量100只,每只100美金,上线就被抢光。兔斯基的图片在下面也分享一下,这是2009年开始,在腾讯公司的网络上风靡至今的经典形象。

文章插图

上图有勾起了我们的记忆呢。

Conflux有强大的技术背景,首席科学家为中国科学院院士姚期智先生,创始团队也多来自清华大学姚班,它在NFT领域主要是结合其吉祥物形象“烤仔”,数量少参与的人也不算很多,更多是社区内部在做。当然Conflux公链的性能很好,不过由于以太坊的先发优势和生态建设完善,后来者公链很难在NFT领域有大的建树,这种情况也同样适用于eos、nervos等公链系统。

MakerDao也是一个介入NFT很早的项目,但是它参与NFT领域的方式可以说剑走偏锋,又直指要害——支付。NFT的交易早期都是支付ETH,但是很多人倾向使用更加稳定的标的(ETH的价格波动较大,难以作为一般等价物进行贸易活动),所以需要使用稳定币。而MakerDao平台所创造的稳定币系统DAI,正好可以满足这个需求。所以你会看到NFT领域,除了支付以太坊ETH之外,还有不少用户用DAI进行支付,而在MakerDao上质押ETH可以拿到DAI,正好对这个项目来说形成了一个良好的商业闭环。

2、交易平台&发行平台

简单理解可以将交易平台分为:通用型平台和艺术型平台两大类。

NFT通用型交易平台

2018年创建的OpenSea是NFT领域最大的交易平台(募资200万美金),这个平台也被海外用户所熟知,被称为“NFT领域的eBay”。其实还有一个平台大众可能不熟知,就是和OpenSea同一年成立的rarebits(募资600万美元),不过rarebits消失了,OpenSea崛起后还活得好好的——直到2020年的今天。

Rarible是一个不错的平台,具有创新性今年反超opensea,Rarible在推出的时候也是平平,2020年7月15日发布了RARI token(可以理解为Rarible的平台币),开启交易挖矿后迎来爆发式增长。在2020年10月15日前后,OpenSea的日活用户量都达到了2万人次(数据来自Dapp.com),这个数据并不小,因为Uniswap的日活数字峰值也就2-3万+。而后Rarible反超OpenSea,这部分会在下一篇文章的数据分析中继续展开。Rari也是相对来说在NFT领域比较具有投资价值的币种。

Cargo也是2020年推出的交易平台,因为其他平台的刷量问题,选择另一条路径。Cargo推出了双币机制,增加了操作复杂度,但这也直接挡住了很多用户要进入的脚步,并不是一个很好的创新。

- t知乎没有裁员,但其视频业务需要进行改变了

- 初创公司|英特尔设立 10 亿美元基金:加强代工业务,推动采用颠覆性技术

- 辉瑞公司|金城医药:未与辉瑞公司发生任何业务往来

- 数字货币|数字货币+云计算+大数据, 为银行客户提供数字货币业务, 股价仅15元

- 飞利浦·斯塔克|华为“新王牌”业务诞生,市场规模达万亿,已获得全球最大订单

- 艺术市场|进军 NFT、元宇宙?YouTube 谈了初步想法

- 华为|如果华为放弃了手机业务,有哪家手机厂商敢承接这项业务?

- 业务|营收再超预期、股价盘后大涨,Uber的玩法滴滴学得会吗?

- 影业|腾讯调整内容业务板块,腾讯影业主体将并入CDG

- 模型|从零建立赋能业务的数据中心「逻辑框架」