靴子|美团需要新靴子( 三 )

2万亿市值保卫战从2019年2季度开始,美团走上了盈利的道路,除了今年1季度在疫情影响下的单季度亏损,美团以外卖为核心的生活服务平台在变现效率上被验证有效。

可以说,持续盈利的状态也给了美团继续扩张新业务的底气,也拉动了资本对美团持续不断的投入。

上市2年多,美团股价涨了3倍多,今年年内累计上涨超过225%,股价从不足100港元涨至300港元之上。其市值,在中国上市科技股中仅次于阿里和腾讯。

一位长期关注美港股的投资人士对「电商在线」表示,资本对科技股的投资策略明显在改变,追求用户增长要重于让业务扭亏为盈。拼多多和哔哩哔哩的股价表现,就是非常好的例子。

这个策略转变明显不利美团,在活跃用户数上,本季为4.7亿,增速9.4%,而去年同期的增速为14%。对于美团这样一个流量平台,现在就迈入“瓶颈期”显然为时过早。

因此,和所有互联网巨头的出发点一致,作为高频且刚需入口的生鲜业务,是美团不能错过的流量入口。并且从餐饮外卖到生鲜零售是服务上的顺延,这些数字转化为生鲜零售用户,将在一定程度上为美团买菜、美团优选以及闪购带来直接转化。

与此同时,美团的股价已是高处不胜寒,每次业绩均不容有失,在核心业务点上更是容不得差错。这在外卖业务上表现十分明显,一方面是反垄断条例成了达摩克里斯之剑,杜绝商家“二选一”以及大数据杀熟,美团首当其冲受挫,股价一天之内跌近10%;另一方面,抽佣问题如抽丝剥茧,成了平台与商家之间的双刃剑,想在抽佣上扩大盈利基本不太可能。

文章插图

这种局面下,与其在核心业务上步步为营,美团更需要扩大新的想象力,在新业务上继续下重注,才是“无边界”平台继续维持增长的关键点。

其实不断扩充边界的背后,还有一个KPI的指引,美团的目标很明确:2025年,其主APP要达到每天1亿订单,瞄准每单1块钱的经营利润。

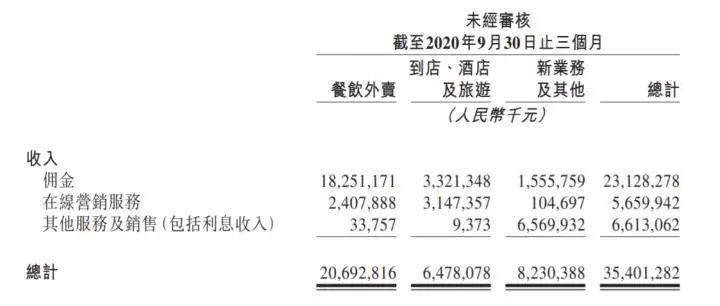

如果按照本季度的数据来看,外卖成交笔数32.1亿,相当于每天3550万的订单量,这离核心KPI还有着很大距离。所以继续增加高频业务,外加深入下沉市场,才是解决KPI焦虑的最优解。

王兴自己在电话会中梳理了三块买菜业务,其中美团优选主要是侧重于产品的性价比和价格敏感度,通过这一商业模式,将实现隔天到货,这能够帮助平台更好地针对一些欠发达地区。

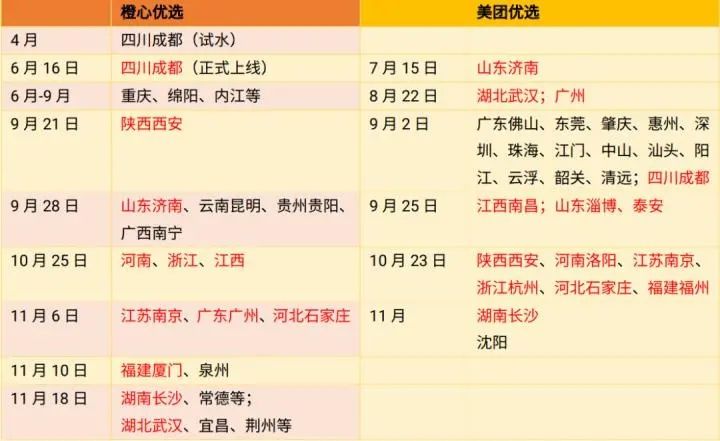

“做好全年无休的准备”、“新领地”、“核心业务”……相似的标签也出现在拼多多、阿里、滴滴的身上。疫情之后,几乎有一定用户基础的互联网平台都在或多或少进入社区团购领域,拥挤程度可想而知。

实际上,从入局时间来看,美团不是第一批吃螃蟹的,从扩张速度看,美团并不算快。优势面上,几乎各有所长,拼多多的社交以及赖以起家的农产品生鲜品类上的优势、滴滴的地推能力、阿里的生态合力以及供应链优势……

文章插图

(图片来自深网)

不过,本季实际盈利20亿与新业务投入20亿基本持平,接下来势必还将面临更大的成本投入,那么核心端还能跑多快,也关系着新业务的底盘是否够稳,顾此失彼,自然不是美团想看到的局面。

走过千团大战与外卖大战的美团是商战老兵了,这只新靴子何时走出成绩,可能还要再加点劲。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系

- t知乎没有裁员,但其视频业务需要进行改变了

- 微信|现在想做个取代微信的社交软件,需要烧多少亿才能把微信烧死?

- |手机需要经常“重启”吗??过来人告诉你:?这个操作才更正确!

- 滴滴出行|禁用美团、滴滴等应用后,安卓手机续航能力可以大幅提高

- 产品|认知负荷——设计师需要知道的重要法则

- 三星Galaxy|三星GalaxyS22系列旗舰手机终于来了,这是你需要知道的一切

- 华为鸿蒙系统|华为鸿蒙暂时不会成为主要系统,因为还有很多瑕疵,还需要改进

- 美团|外卖商家为何不联合开发专属APP来摆脱美团压榨?作为外卖骑手我想说一说

- VR|进入元宇宙前,你需要知道这两个概念

- 机箱|word文档需要手写签名怎么办?在这里要用到校对功能!