华为为什么不造车( 二 )

公司已与多家车企达成了合作 , 包括北汽、广汽、上汽、比亚迪、宝骏、东风、一汽等 , 联合实验室、技术开发等项目 , 都已经成型且在常态推进 。 如果这时候下场自己造车 , 势必直接挑战车企的市场份额 , 引起车企的反弹 。 文章插图

文章插图

与此同时 , 如今造车竞争激烈且入门的资金壁垒较高 , 对华为来说 , 难言是一门好生意 。

投资者应该都还清晰地记得2017年 , 吸尘器巨头戴森宣布造车的消息 , 然而2019年下半年 , 该计划无疾而终 。

当时 , 戴森在新兴科技领域已经投入了25亿英镑(约合人民币218亿元) , 其中在电动汽车和电池业务就各占了10亿英镑 , 此外还有2亿英镑用于投资建设电动汽车测试场地等 。 结果戴森因顶不住烧钱的压力而主动割肉止损 。 文章插图

文章插图

相比之下 , 华为“不造车”的策略则更具智慧 。

公司旨在以全栈的智能汽车解决方案与车企深度合作 , 从下游汽车制造商手中赚钱 。 未来采用华为智能汽车解决方案的车辆 , 车上将贴上HI的标志 。

下游的主机厂摇身一变成为华为技术产品的代工方 , 而主机厂本身也因华为技术和品牌的加持 , 实现产品力的提升 , 互利共赢 。

因此华为在新能源汽车产业链上的位置 , 可以总结为产业链上下游的关系 。

技术和零部件的加持 , 让下游提供新能源汽车时代获得最关键的竞争力 , 这种关系类似于高通之于国产智能手机 , 或者ARM之于芯片厂商 , 微软和英特尔之于各大电脑品牌 。

05最关键竞争力 , 很值钱掌握核心技术的上游玩家 , 在产业链当中具有最高的议价权 , 因此具备较强的确定性和可持续性 , 是良好的投资标的 。

对行业数据的梳理 , 可以支持这一结论 。

在GICS一级分类信息技术的对比中 , 每股基本收益排名靠前的几家公司分别包括晶圆设备供应商拉姆研究、云架构和移动解决方案厂商威睿、半导体相关工程程序控制和生产管理解决方案科磊这类在产业链上游且具有主导地位的企业 。

在净资产回报率方面 , 威睿、计算机安全技术供应商NortonLifeLock、云计算解决方案供应商NetApp排名靠前 。 文章插图

文章插图

不过华为此次进军的智能汽车解决方案领域 , 并非一片蓝海 。

目前已知博世、安波福等传统零部件巨头 , 早已跟随汽车行业脉搏 , 聚焦智能网联领域 。

从华为2020年前三季度所录得6713亿元的累计营收规模上看 , 华为的智能汽车解决方案 , 可以对标博世 。

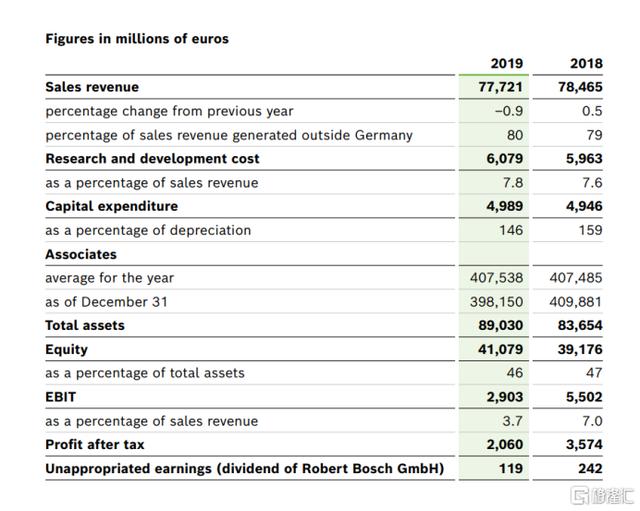

根据博世2019FY财报 , 公司实现营收777.21亿欧元 , 净利润20.6亿欧元 。 相对博世目前的市值达到44亿欧元 , PE估值为453.1倍 。 文章插图

文章插图

目前博世以Tier 1的身份为整车厂提供服务 。 在新能源汽车业务上 , 博世的策略是通过数据赋能整个生态链 , 其中的解决方案包括其“云端电池”和ADAS辅助驾驶技术 。

汽车解决方案带来的营收 , 占博世总体营收的60% , 保守估计这一业务占总营收比例在2020年保持不变 , 那么按照目前的估值计算 , 博世的汽车解决方案应该价值26.4亿欧元(约合207.37亿元) 。

虽然华为消费者业务CEO徐直军强调 , 华为的智能汽车解决方案短期内不考虑盈利 , 但从发展的角度来看 , 此前中信证券曾预计 , 华为在智能汽车电子零部件的销售有望在未来10年左右达到500亿美元的量级 。

06小结“软件定义汽车”是新能源汽车投资界的共识 , 而华为切入智能汽车解决方案的赛道 , 符合这一共识 , 也符合华为的自身定位、对于未来IoT业务的整体规划 。

从商业竞争的角度看 , 华为不造车 , 在规避与下游整车厂商直接竞争的同时 , 避免了进入造车赛道的资金壁垒 , 进而与下游拥有造车技术、销售渠道的厂商合作共赢 。

作为上游核心技术的拥有者 , 华为智能汽车解决方案业务 , 必然会成为这个产业将来的龙头 。

所以 , 华为造不造车 , 重要吗? 文章插图

文章插图

- 看不上|为什么还有用户看不上华为Mate40系列来看看内行人怎么说

- 智能手机市场|华为再拿第一!27%的份额领跑全行业,苹果8%排在第四名!

- 闲鱼|电诉宝:“闲鱼”网络欺诈成用户投诉热点 Q3获“不建议下单”评级

- 整形美容|双十一医美不良事件高发 热玛吉风险高 业内:医美职业打假人太少

- 美国|英国媒体惊叹:165个国家采用北斗将GPS替代,连美国也不例外?

- 长安|长安傍上华为这个大腿,市值暴涨500亿!可见华为影响力之大?

- 手机基带|为了5G降低4G网速?中国移动回应来了:罪魁祸首不是运营商

- 占营收|华为值多少钱

- 面临|“熟悉的陌生人”不该被边缘化

- 车企|华为不造车!但任正非加了一个有效期,3年