为什么说负利率时代一定会到来?( 二 )

此外 , 养老金也会快速崩盘 , 现行养老金的机制是现付现结 , 如果利率呈负数的话 , 那就基本上没什么可以运作的空间了 , 甚至若干年后还会造成领的钱比较的钱还少的情况 。 具体的背后逻辑我在前几天的文章《延迟退休到底意味着什么?》有相当详细的讲解 。

当然这些比较宏观层面的东西可能离我们还有点远 , 那么我就拿老百姓最直观的感受来说 , 就是钱没地方可以放了……

如今把钱放在银行里 , 银行会给到我们利息 , 年初放进去100元 , 年末变成101.5元 。

负利率时代 , 把钱放进银行 , 银行还要倒收你的钱 , 年初放进去100元 , 年末可能就变成99元 。

受影响的而且不只是存款 , 所有和基准利率挂钩的固收类理财产品都会受到影响 , 靠利率吃饭的债券市场也会相应萎靡 。

简而言之一句话总结就是 , 无风险的收益基本没了 。

那不是还有有风险的收益吗?不好意思 , 也没有了 。

在金融圈 , 一直有着负利率利好股市等权益类资产的说法 。

因为这是有一定的逻辑的:当大众无法忍受负利率的存在时 , 就会尝试把资产投入股市去赚取有风险的收益 , 大量热钱涌入股市 , 造成股市兴盛 。

所以有不少没被市场的变化莫测教训过的 , 或者即使被教训过 , 仍旧自负不已的人就会天真的以为在负利率的市场下 , 自己可以通过投资股票从而获利 。 文章插图

文章插图

但残酷的现实是 , 大量热钱涌入市场所造成的兴盛只是一时的 , 低利率的环境却是长久的 , 牛市可能会持续一到两年 , 但不牛的市场可能要持续几十年 。

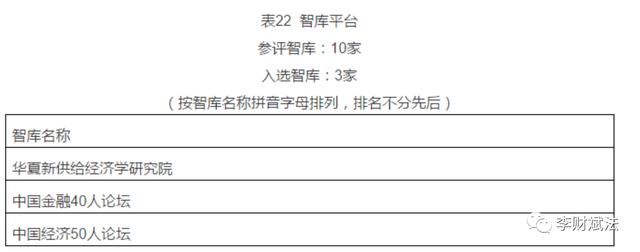

在【中国金融40人论坛】举办的第二届金融外滩峰会上中再资产的党委书记于春龄旗帜鲜明地提出了 , 低利率下 , 没有资产能独善其身的观点 。

【中国金融40人论坛】属于中国社科研究院评选出来的核心智库 , 其演讲的含金量可想而知 。 文章插图

文章插图

在演讲中于春龄大佬列出了美国市场的长期走势 , 点出了长期视角来看 , 股债同涨同跌的现象 。

“短期看 , 利率下行让债权配置乏善可陈 , (股票等)权益配置激情澎湃 。 这符合资本追逐收益的基本经济规律 。 ”

“但放到同一市场下 , 以更长维度看 , 股债是同体的……”

“如果利息低到一定程度的时候 , 不仅交易无法进行 , 借贷关系亦无法维持 。 当借贷关系无法维持的时候 , 股权投资就能独善其身吗?当然不能 。 ”

于春龄大佬的观点很直白——低利率主要是因为低增长 , 低增长下的股市只能靠市场的情绪撑起一时 , 却撑不起一世 。

所以靠投资股市来逃避利率下行是一个伪命题 , 利率下行之下任何资产都无处可逃 。 文章插图

文章插图

如何锁定利率对抗利率下行

既然钱也没法存了 , 财也没法理了 。

股市也只是利好一时 , 而不是一世 , 除非自己能一下子把一辈子的钱全赚好 , 不然怎么都是崩盘 。

这可怎么办 , 难道就此躺平面对一切了么?

当然不是 , 事实上 , 是有一种金融工具是很合适对抗利率下行的 。

没错 , 那就是年金险/增额终身寿险了 。

一直关注我公众号的朋友一定知道 , 这不是我第一次提到这个金融工具了 , 因为年金险和增额终身寿是最简单、最适合普通人也是最有效的对抗利率下行的金融工具 。

原因很简单——

保险产品的”收益“是写入合同的 , 自保单购买那一刻起 , 直到保单失效 , 期间每一年值多少钱 , 都写得一清二楚 。

利率下行不下行跟我一点关系都没有 , 反正我钱是定死的 , 说多少就是多少 , 一毛钱不会少 , 一辈子不会变 。

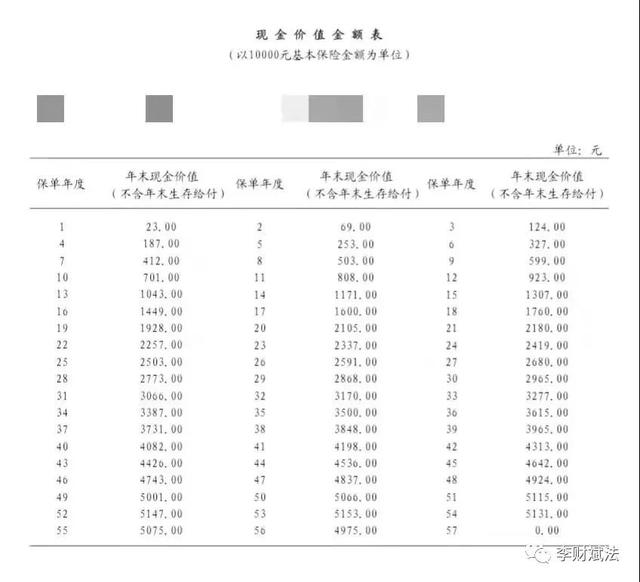

我们随手挑一款产品来举例 。 文章插图

文章插图

上图是我随手挑出来的一款储蓄保险的计划书 。

其中被我标红的那一列就是叫做现金价值 , 也就是我们保单在不同年度可以变现的钱 。

可以看到 , 保险产品的现金价值从都是具体的数字 , 属于确定的金额 , 只要我们按照这个计划进行投保 , 到当年 , 现金价值就会值这么多钱 。

与此同时现金价值就会打印出来 , 白纸黑字的载入我们的合同之中 。 文章插图

文章插图

- 看不上|为什么还有用户看不上华为Mate40系列来看看内行人怎么说

- 现货供应|卢伟冰说到做到!120Hz+一亿像素,狂销30万首销现货供应

- 不负众望|12小时卖了30万部!Redmi Note9不负众望,卢伟冰开心了?

- 无国界|嘴上说着支持华为,却为苹果贡献了2000亿!还真是科技无国界啊?

- 巨头|“社区薇娅”都不够用了 一线互联网巨头全员下场卖菜

- 张大|2020年财务公布:张大仙一年收入负1400W?活该是一姐

- 正确|新昌消防丨听说,这才是微信新表情的正确打开方式

- 制药领域|为什么AI制药这么火,为什么是现在?

- 实体店|这3类手机建议“网购”,实体店太坑了!网友:咋不早说?

- 控制|正弦电气科创板IPO过会,需说明与前员工设立或控制的经销商交易的原因及合理性