按关键词阅读:

文章插图

文丨BT财经,作者 | 毓言

相比于优刻得、青云科技等后起之秀,金山云除去营收的飞速增长之外,并没有其他方面显露出规模优势,还很容易让人联想之前出行市场老套的“烧钱补贴”模式。

云市场正在陷入内卷?五家云企投标报价为0元引发市场热议。

11月26日,华为云力压新华网、阿里云、联通、中国电信四家头部云企,中标石家庄北国电子公有云项目。

令人感到惊讶的是,五家参与该项目投标的供应商报价均为0元,这看似“赔钱”的买卖中却蕴含着十足的火药味,意味着云市场正式进入“跑马圈地”模式,一场无声的战役正式打响。

文章插图

金山云作为国内最大的独立云服务商,其发展轨迹具有很强的样本特点。金山云能否在“云圈地”中突围成为各方关注的焦点。

营收延续高速增长,异常亏损仍未逆转自2020年以来,国内对大数据、云服务、管理软件国产化出现在各地政府工作报告、工作计划、招标项目的频率大大提升,国有企业采购由基础设施向软件服务转变,这充分证明了国家对云服务的积极态度,也意味未来几年,国内云服务市场将不断扩大,经历一轮“大洗牌”,行业格局或将重构。

阿里、腾讯云凭借自身在计算机行业的多年耕耘,对云平台的持续看好和投入,稳坐互联网云服务商“第一梯队”,但事实上,互联网云服务商只是云计算市场中的“战场”之一,“云企”较量不止于此,还有安全领域的较量和盈利能力的较量等等,我们来看看行业样本金山云。

金山云拥有“中立”的特有优势,不属于任何可能与客户竞争的大型集团,一定程度上减少了客户对信息安全的担忧,但由于起步较晚,规模和投入有限,一直处于“前有狼后有虎”的状态,行业头部服务商凭借现有优势疯狂扩张,又有诸如优刻得、青云科技等“新秀”的奋力追赶,压力极大。

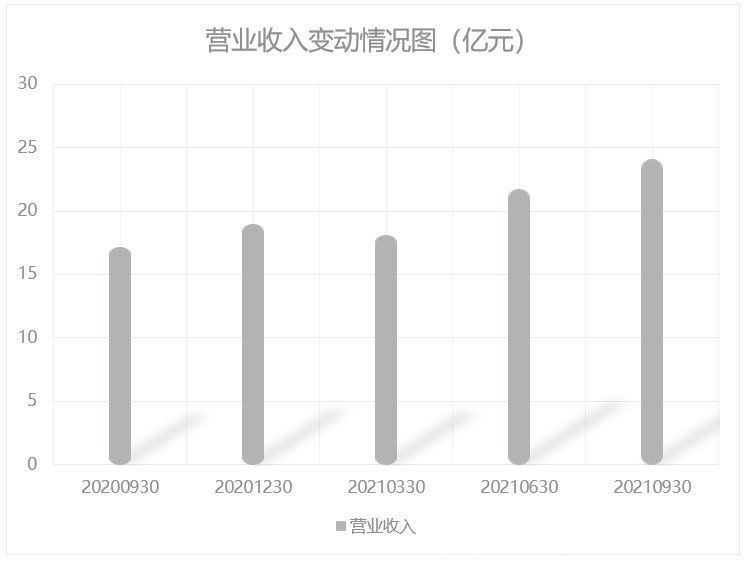

11月24日,金山云发布Q3财报。据财报数据显示,截至9月30日,金山云Q3营收24.13亿元,同比增长39.6%。从营收构成情况来看,公有云作为金山云的基本盘,仍是营收的“主力”,取得收入共计16.86亿,同比增长28.73%,占营业收入比重为69.85%。这已是共有云连续两个季度达成亿级提升,表明“all in cloud”战略执行数年之后,金山云正逐渐看见回报。

文章插图

金山云不仅在业绩方面可圈可点,在外部合作方面也有比较大的进展。

三季度,金山云更是收获中国最大电商平台之一拼多多的认可,同步推进了首约汽车的合作事宜,并持续为美团、字节跳动、小米、去哪儿等客户提供服务;同时,为央视东京奥运会直播提供保障,实现了23天共计300多场赛事直播秒级响应和零故障,也增加了社会公众和各大企业对金山云服务的认可。

文章插图

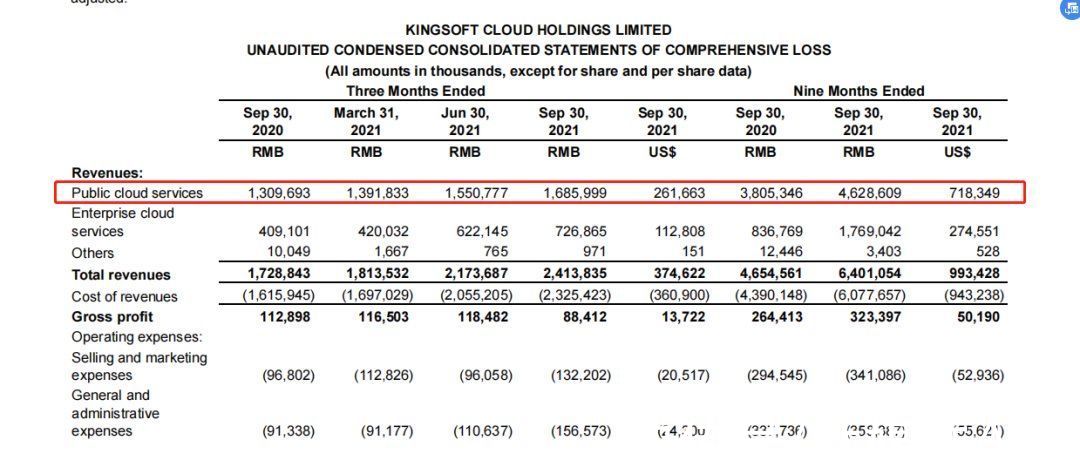

但是金山云这些仅仅是表象,往期财报中暴露的问题,在Q3中并没有得到缓解的迹象。公司本期毛利率为3.66%,同比下降43.95%;归母净利润为-5.08亿元,同比下降381.52%;销售净利率为-20.99%,同比下降244.66%,表明金山云“增收不增利”现象仍在延续,亏损程度仍在扩大。

虽然金山云身处云服务赛道这个“烧钱”的行业中,从服务器、维修、研发、运营需要巨大的投入,但相比于优刻得、青云科技等后起之秀,这些云企在保证业绩增长的同时,盈利情况也有转好趋势。再回头看看金山云除去营收的飞速增长之外,并没有其他方面显露出规模优势。

有分析指出,金山云很容易让人联想之前出行市场老套的“烧钱补贴”模式,金山云面对阿里和腾讯的竞争高压,可选择的大型客户本就不多,对客户关系的维护自然也需格外重视。

金山云是否也正在用这种形式实现自己“保客户”的长期战略目标呢?分析指出,认为这种可能性还是非常大的,这也同样意味这短期想看到金山云达到盈亏平衡,转向盈利模式仍然存在一定困难。

Q3业绩不及预期,股价盘前下跌 3%纵观金山云的发展,可以说是被小米系和金山系的兄弟一手“带大”。

背靠小米、金山系的金山云,也在寻求适合自己的发展模式。金山云运转步入正轨后,开始以游戏、视频、金融为主要发力。在招股书中,金山云介绍了这三个重点发力的垂直领域,一是视频,其客户包括字节跳动、爱奇艺和哔哩哔哩;二是游戏,客户为巨人网络、完美世界;三是金融,其客户包括建设银行和华泰证券。![]()

稿源:(钛媒体APP)

【傻大方】网址:/c/1130b05L2021.html

标题:刘清华|金山云,现在“烧钱”是否OUT了?