按关键词阅读:

编辑导语:流量红利不再,传统电商遇瓶颈,获客成本遇难,品牌方纷纷开启新电商时代,聚集自己的私域池。电商平台退位,品牌转向私域发展,本文对新的电商趋势进行分析,并思考未来电商会朝着什么方向发展?

文章插图

前几天,一个做私域的朋友给我分享了他们公司双十一的数据:30个社群,平均每个社群200人,双十一期间带货400W,利润率5%。

对于任何一个行业而言,这个利润率都算不上高。不过,对于一个几个人的小团队而言,我觉得收益还是很可观的。

这让我联想起金融行业的量化交易,一单生意或许只能赚一两毛,但通过算法和程序批量交易便能实现财富的累积。

薄利多销策略适用于任何行业的任何企业和个人。

这个案例给我的另一个启示是:越来越多的消费者开始逐渐理智,逃离电商平台转向社群。而商家也逐步脱离电商平台,转而将平台费、差价都让利给消费者。

从社群的模式来看,这是一笔双赢的买卖。品牌搭建“私域”给消费者提供工厂直供的产品,一方面产品购买价格更便宜,节省了不必要的花销;另一方面,品牌在私域中直接对接消费者,售后服务更高效有温度,而且因为有圈层社交的元素存在,品牌可以借此帮助消费者建立更好的身份认同。

今年6月份,光大证券发布了一份私域观察报告《交还电商的舞台和话筒给商家》。报告更详细的解释了私域流量兴起背后的原因。

文章插图

一、流量红利殆尽,传统电商遇瓶颈中国互联网用户的活跃度正在逐年下降,据QuestMobile2021中国移动互联网春季大报告显示:

2017.3至2019.3中国移动互联网月活跃用户规模的整体增幅为10%,而2019.3至2021.3的整体增幅下滑8pct至2%;

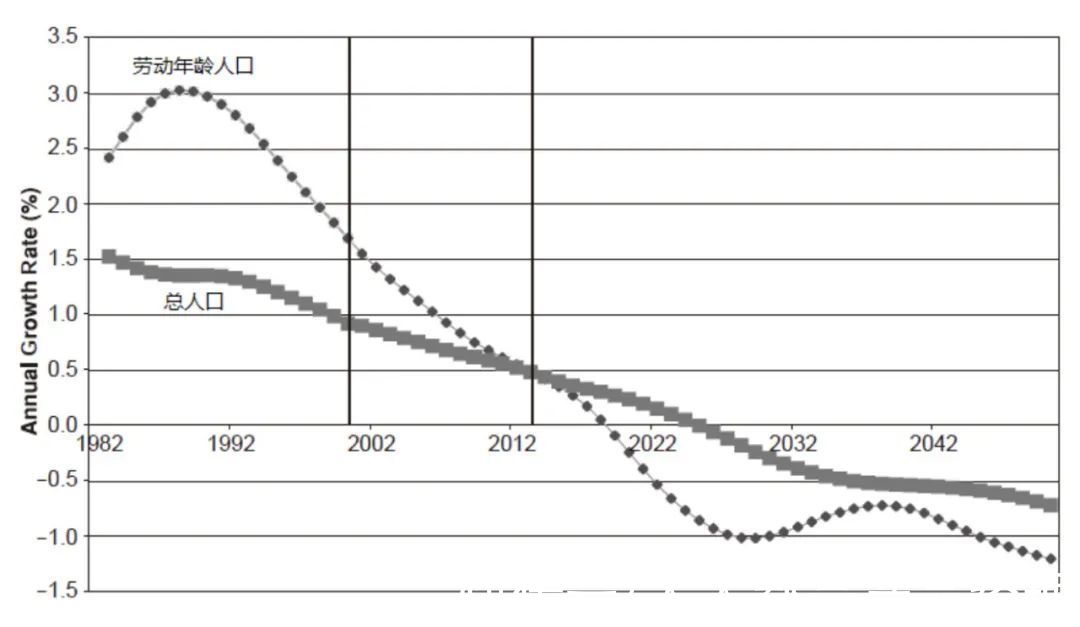

影响互联网活跃度原因主要是人口结构和数量的问题。

首先说人口数量,据《China’s Great Economic Transformation》(2004年)一书的数据预测,中国人口红利新增人口骤减并将在2012年到达转折点。

文章插图

现实情况也验证了这一点:2012年中国15岁至59岁的劳动年龄人口数量为9.37亿人,比上年末减少345万人,下降幅度为0.6个百分点。国家统计局副局长谢鸿光表示,这是多年增长后劳动年龄人口首次下降。

所以,不要有什么怀疑。中国的人口红利已经结束了,互联网再也无法借人口增速的东风大量获取小白用户。

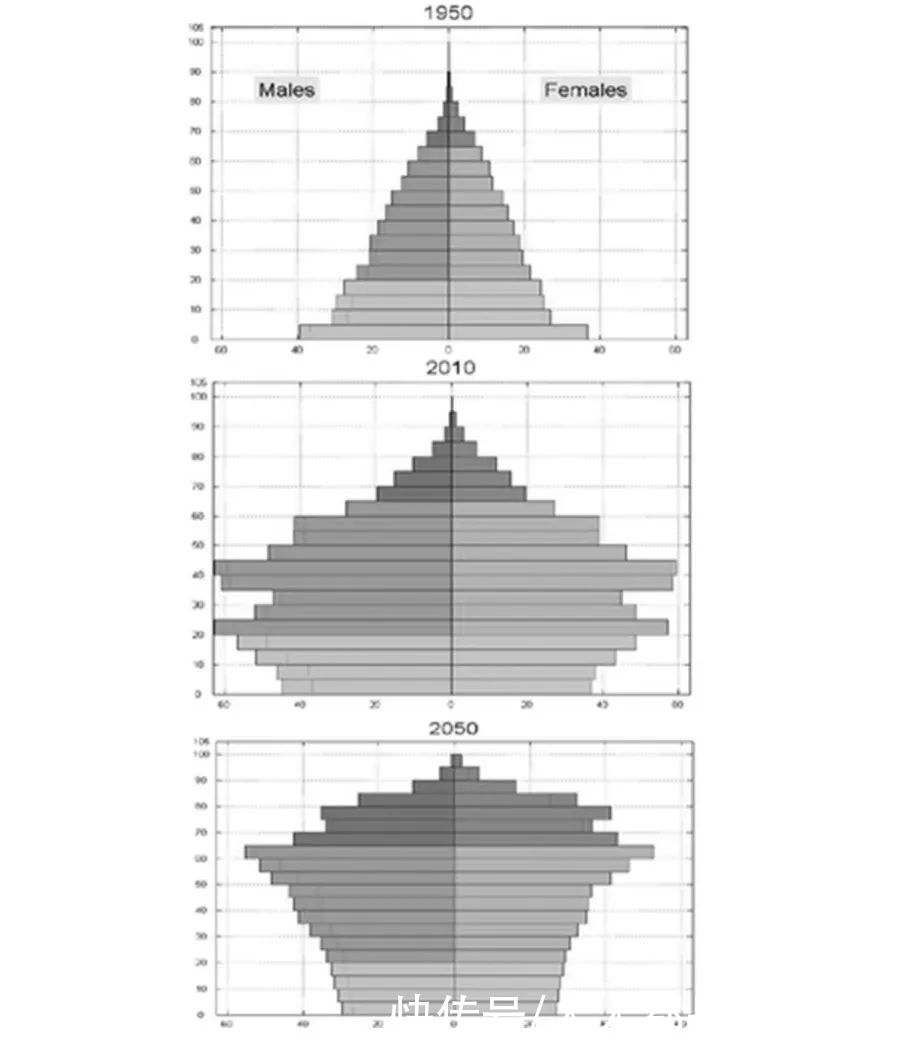

另外则是人口老龄化趋势。据联合国经济发展和社会司统计和预测的中国分年龄分性别的人口图显示,我国人口结构变化从典型的金字塔形向倒金字塔形过渡,预计本世纪中叶60岁以上的人口占总人口的比例达到30%以上。

文章插图

老龄化意味着什么?意味着消费力旺盛的年轻人更少了,企业流量变现更难了;意味着网友选择上网的时间变少了,宣传推广的效果更小了。

再加上随着商品供应越来越丰富,用户选择越来越多样、年轻用户更倾向于选择新品牌等原因,无数大品牌老品牌被小众新品牌抢夺了客户,使得市场呈现出多元化、细分化、小众化的市场特点。

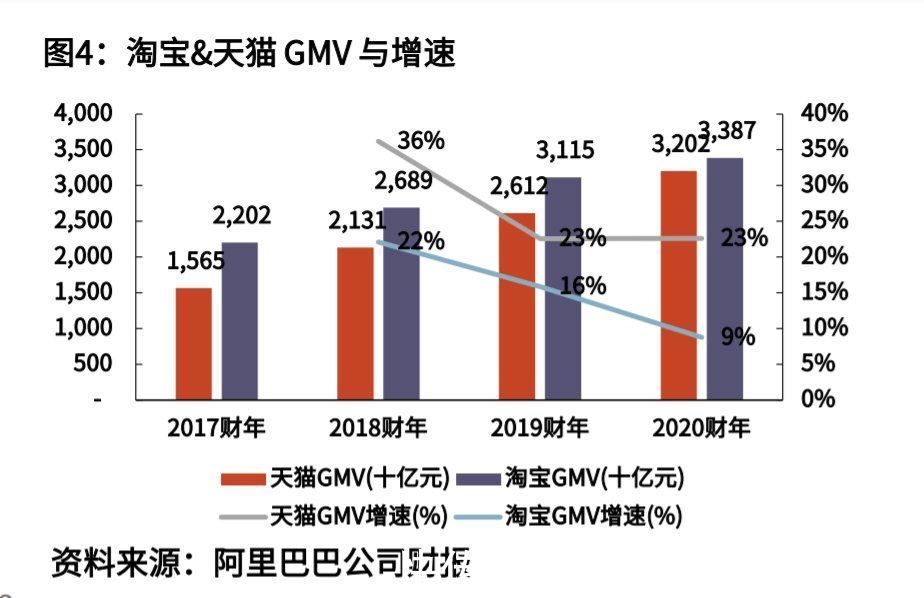

数据显示,2020年网购用户增速由2019年的16%回落至10%;淘宝、天猫等传统电商 GMV 近两年增幅呈现下降态势。公域流量红利衰,人口结构变化都导致了传统电商发展明显遇阻。

文章插图

二、公域流量昂贵,获客成本高对传统电商而言,流量往往和其广告收益绑定,流量越低广告订单就越少。

有数据显示,深受大环境影响腾讯、百度、爱奇艺、B站、知乎等线上巨头的广告收入的增长均有不同程度的放缓。

其中,广告业务增速下滑最多的是哔哩哔哩,从Q2的201%下滑至Q3的110%;腾讯从Q2的23%下滑至Q3的5%;百度从Q2的18%下滑至Q3的6%。

平台商为了维持增长,只能不断向商家转嫁压力。体现在市场交易中,便是不断增大流量费用。有数据显示公域流量逐年昂贵,中心化电商获客成本不断上升,导致商户成本端压力加重。

假设用获客成本=市场及销售费用/年度活跃用户来测算获客成本,阿里系电商获客成本从2017年43元/人增长到2020年81元/人,增长近88%;

如果用获客成本=市场及销售费用/新增年度活跃用户测算获客成本,阿里系电商获客成本从2018年278元/人增长到2020年929元/人,增长近234%。![]()

稿源:(人人都是产品经理)

【傻大方】网址:/c/112YN5932021.html

标题:公域|电商退位,私域让商家站在舞台中心