华为不造车,“有效期三年”|焦点分析 | 智能汽车

对华为高层来说,不难预料,一旦宣布汽车业务与消费者业务整合,将会引发一场“造车”猜测风暴。所以在【2020】007号华为EMT决议中,除了宣布余承东统管智能终端与智能汽车部件业务,还附加了一条强烈声明:以后谁再建言造车,干扰公司,可调离岗位,另外寻找岗位。

这则决议发布在华为内部论坛心声社区,并未加密,可供外部用户任意访问,足见华为高层的决心。

文章插图

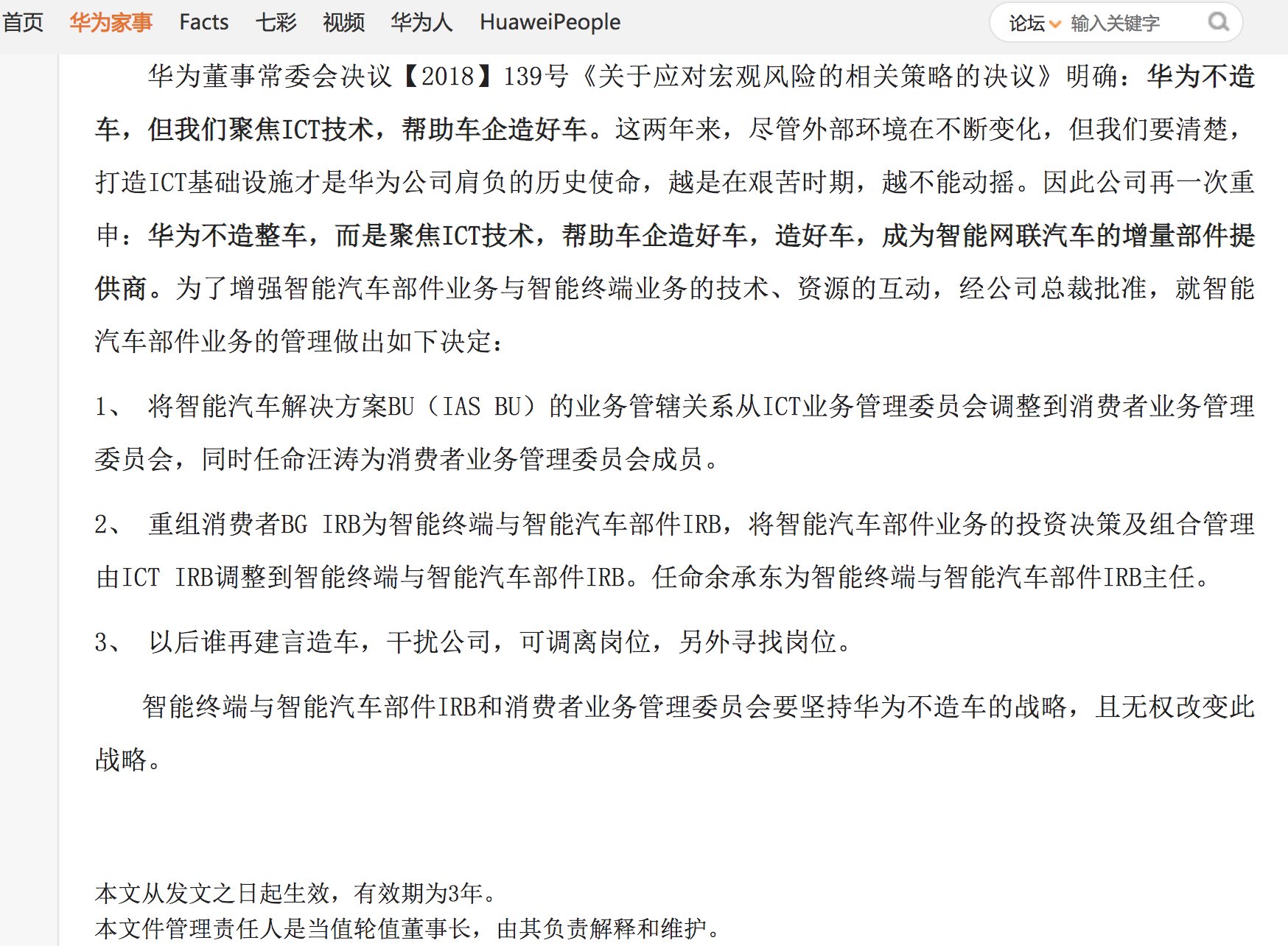

华为关于智能汽车业务和终端业务重组的决议,截图自心声社区

2018年,华为就明确:华为不造车,但我们聚焦ICT技术,帮助车企造好车。现在这份激烈措辞的言外之意则指向,华为两大业务部门重组的过程中,有过是否造车的再次争议。

这不奇怪。去年的新造车行业还是一片哀鸿,但今年交付量节节攀升,蔚来、理想汽车、小鹏汽车等每家也都有近200亿元融资落袋,股价随之一路飙升。蔚来市值已经达到730亿美元,位居国内车企之首,甚至在奔驰母公司戴姆勒集团之上,小鹏汽车市值也一度超过日系老牌本田汽车。

过去几年,汽车产业链被智能化和电动化浪潮不断拉扯,资本也在新型技术提供方和整车企业之间摇摆。但进入2020年,造车显然已经是确定性最高的方向。反观产业链技术公司,在新造车企业占据行业领航地位后,需要重新梳理角色定位。

华为重申不造车的强烈声明就出现在这个看似最佳的造车时间点。这让人不免疑惑,这是一场迂回战术么,毕竟在华为的终端业务中,不造手机、不做电视的决议也都出现过。而现在,这份不造车的声明末尾 ,又意味深长地写着“本文从发文之日起生效,有效期为3年”。

增量零部件的生意有多大?华为不造整车,在汽车市场的切入点聚焦ICT技术,成为智能网联汽车的增量部件提供商。

10月末的华为Mate 40系列发布会现场,华为发布了华为智能汽车解决方案HI(Huawei Intelligent Automotive Solution),对华为智能网联的技术储备进行了全面展示,HI全栈智能汽车解决方案包含了1个全新的计算与通信架构,5大智能系统(智能驾驶、智能座舱、智能电动、智能网联、智能车云),以及包括激光雷达、AR-HUD在内的30多个智能化部件。同时,HI还拥有三大操作系统,AOS(智能驾驶操作系统)、HOS(智能座舱操作系统)和VOS(智能车控操作系统)。

特斯拉引领的智能电动汽车浪潮,不仅让其自身站上全球车企市值之巅,也让国内的新造车公司市值飞速蹿升 。传统车企向智能化转型的需求从未像今年如此迫切,这正是华为要捕捉的机会。

据华为轮值董事长徐直军的说法,在传统汽车走向完全自动驾驶、电动汽车以后,传统部件的构成只会占30-40%,而剩余的60-70%是与电子、计算、通信、软件相关。因此华为可以将以前积累的技术应用在汽车领域。

【 华为不造车,“有效期三年”|焦点分析 | 智能汽车】市场想象力足够大,但竞争也足够激烈。博世、大陆、安波福等传统零部件巨头,早已跟随汽车行业脉搏,聚焦智能网联领域 。2019年,国内有40款车型采用了博世的ADAS技术。此外,还有Mobileye等优质技术公司,吃掉ADAS行业近乎全部利润,大疆以及其他技术公司也在接连涌入。

竞争激烈的一个明显例证是,在摄像头传感器领域,利润几乎被集芯片算法为一体的以色列公司Mobileye赚走。一位曾在车企任职多年的产品负责人向36氪直言,“在摄像头领域,Mobileye几乎赚走行业120%的利润,其他企业都是负的。”

而在投入周期上,零部件公司也并不比造整车“更性感”。

零部件公司从进入车企的供应商名单,再到跟随一款车型走完项目周期,基本在5年左右。华为对此显然有足够预期,徐直军在接受采访时表示,“华为今年(2020年)已经向智能汽车解决方案BU投入5亿美元,而且短期内不会考虑盈利。”

徐直军称,华为对待每一个产业的态度都有一套逻辑,即从立项开发,到当期盈利,再到累计盈利,平均周期为8年,华为对汽车产业也是有耐心的。而蔚来这样的造车公司,用6年时间,已经做到年销接近5万台,经营现金流为正,且搭建起完整的研发技术和渠道体系。

此外,汽车产业的价值链也在快速变化,对第三方智能化增量技术发出考验。36氪此前曾撰文分析,特斯拉在第三季度中,已经以4%左右的研发投入占比,支撑了智能座舱、芯片、自动驾驶、三电,甚至座椅、动力电池等全栈自研体系,不光为特斯拉创造了高达27.7%的整车毛利率,也让特斯拉连续5季度实现盈利。而国内的小鹏汽车早已紧随其后,搭建智能网联全栈自研体系,蔚来、理想汽车也都在今年收获资本粮草后,加码自研投入。

- 看不上|为什么还有用户看不上华为Mate40系列来看看内行人怎么说

- 智能手机市场|华为再拿第一!27%的份额领跑全行业,苹果8%排在第四名!

- 闲鱼|电诉宝:“闲鱼”网络欺诈成用户投诉热点 Q3获“不建议下单”评级

- 整形美容|双十一医美不良事件高发 热玛吉风险高 业内:医美职业打假人太少

- 美国|英国媒体惊叹:165个国家采用北斗将GPS替代,连美国也不例外?

- 长安|长安傍上华为这个大腿,市值暴涨500亿!可见华为影响力之大?

- 手机基带|为了5G降低4G网速?中国移动回应来了:罪魁祸首不是运营商

- 占营收|华为值多少钱

- 面临|“熟悉的陌生人”不该被边缘化

- 车企|华为不造车!但任正非加了一个有效期,3年