达达的“远忧”( 三 )

达达官方宣布 , 截止2020年前三季度 , 京东到家在零售市场份额占比达到24%;达达快送在同城配送平台的市场份额达到24% , 同样位居第一 。

但即便占据第一 , 2019年的数据显示 , 国内本地零售市场线上到线下的渗透率仅为0.6% , 近三年即时配送领域的交易规模增长率约为30%-40% 。

在极低的渗透率和高速增长的交易规模下 , 即配领域依然是一片蓝海 , 传统商超、下沉市场都将是富矿所在 。

中国连锁经营协会发布的2019年连锁超市榜单中 , 三分之一的企业已经上线到家业务;而企查查数据显示 , 仅2020年3到4月 , 同城配送企业注册量就达到214家 。

聚合配送平台“开始送”联合创始人杨飞还曾表示 , 一线城市是即配巨头的厮杀 , 四五线城市则是地方性的小玩家在掺合 。 显然 , 即配市场依然高度分散 , 各家平台机会均摊 。

这对达达是喜 , 也同样是忧 。

事实上 , 据罗戈研究测算 , 早在2019年 , 即配行业的餐饮类订单占比由上年的81%降至70% , 而零售便利类订单却由5%增长至10% , 生鲜果蔬类订单由8%增长至12% 。

品类的扩张与变化 , 自然不是达达一人功劳 , 而是包括美团、蜂鸟在内多家平台共谋的格局 。 去年5-6月 , 美团配送前脚宣布升级为开放平台 , 后脚饿了么口碑就宣布即时物流品牌“蜂鸟”独立;而到今年 , 饿了么的配送品类已经从餐饮外卖 , 扩展到同城生活服务领域 。

基于在餐饮外卖这一高频刚需领域积累的骑手实力、调度经验 , 美团和蜂鸟再独立满足更多品类的即时配送需求 , 可谓是“高频打低频” , 这对达达会是不小的冲击 。

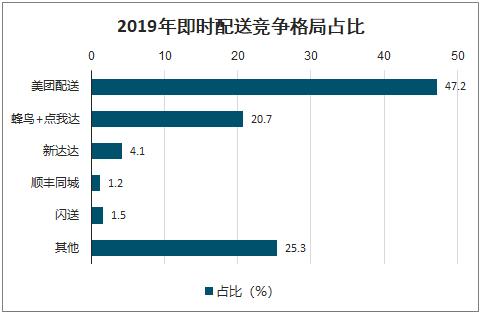

安信证券2019年的数据显示 , 在订单量市场份额上 , 美团配送占比47.2% , 蜂鸟&点我达占比20.7% , 达达以4.1%的占比居于第三 , 其他第三方快递则占比25.3% 。 文章插图

文章插图

安信证券2019年即时配送竞争格局占比

因此 , 不止美团和蜂鸟 , 即时配送领域早已群狼环伺:

2019年10月 , 顺丰发布“顺丰同城急送”品牌;过去一年 , 顺丰同城急送业务营收达到19.52亿元 , 同比增长96.12%;

今年3月 , 滴滴跑腿项目上线 , 由滴滴代驾团队负责;同年5月 , 哈啰出行普惠用车事业部探索跑腿项目“哈啰快送” , 主打小件物品递送;

今年6月 , 淘宝宣布在全国16城上线“小时达”服务频道 , 该频道会在淘宝APP搜索商品时触发 , 消费者可以选择周边能实现分钟级配送的商品 , 实现“即买即得”;

今年7月 , 闪送的“一对一专人直送”服务已经与周大福、SKP商场和便利蜂等达成了递送业务的战略合作;

今年7月 , 国美APP上线即时配送服务“闪店送” 。 国美方面表示 , “闪店送”承诺2小时内、最快半小时内送达;

……

更多企业在新零售爆发的机会窗口中寻觅商机 , 伴随生鲜买菜的日趋火爆 , 依然会有新老玩家瞄准即时配送的痛点 , 全面杀入 。

对达达而言 , 配送这一基础服务设施不再成为难点 , 各家企业都在自建配送队伍、签约零售商达成合作 , 这对营收高度依赖京东到家的达达而言 , 会是一道长期命题 。

即时配送 , 以及生鲜零售还是增量市场 , 但新入局者会不断抢蛋糕 , 依附型创业的达达没有近虑 , 而有远忧 , 当O2O零售市场高度成熟时 , 只承担中间配送环节的达达 , 又能分得多少羹?

【达达的“远忧”】达达依然要警钟长鸣 。

- 智能手机市场|华为再拿第一!27%的份额领跑全行业,苹果8%排在第四名!

- 空调|让格力、海尔都担忧,中国取暖“新潮物”强势来袭,空调将成闲置品?

- 会员|美容院使用会员管理软件给顾客更好的消费体验!

- 同比|亚马逊公布“剁手节”创纪录战绩:第三方卖家全球销售额超48亿美元 同比大增60%

- 行业|现在行业内客服托管费用是怎么算的

- 闲鱼|电诉宝:“闲鱼”网络欺诈成用户投诉热点 Q3获“不建议下单”评级

- 人民币|天猫国际新增“服务大类”,知舟集团提醒入驻这些类目的要注意

- 产业|前瞻生鲜电商产业全球周报第67期:发力社区团购!京东内部筹划“京东优选”

- 国外|坐拥77件专利,打破国外的垄断,造出中国最先进的家电芯片

- 技术|做“视频”绿厂是专业的,这项技术获人民日报评论点赞