智东西内参|芯片国产替代黄金赛道!手机快充和电动车都离不开,揭秘功率半导体 | 带动功率( 五 )

文章插图

SiC ,GaN ,Si 在功率半导体器件的渗透率

预计 2022 年全球 SiC/GaN 功率半导体市场空间将超过 10/4.6 亿美元,CAGR 接 接 近40%/79% 。受益于新能源汽车和新能源发电未来的快速增长,应用于汽车 DC-DC 转换器\车载电池充电器\光伏逆变器等领域中的 SiC 功率器件也将迎来快速增长。Yole 预测到2022 年 SiC 功率半导体市场空间将超过 10 亿美元,CAGR 接近 40%。由于快充与 5G 的快速发展,应用于快充充电器/射频器件中的 GaN 功率器件凭借更高的转化效率、更低的产品功耗等性能优势未来成长空间巨大。Yole 预测,到 2022 年 GaN 功率半导体市场空间将超过 4.6 亿美元,CAGR 接近 79%。

文章插图

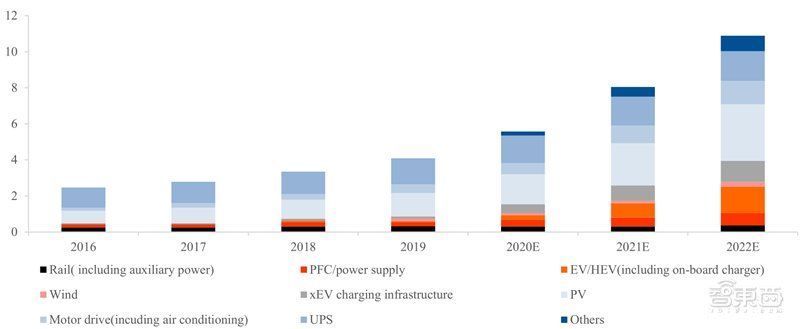

SiC 功率元件市场发展与应用趋势(亿美元)

文章插图

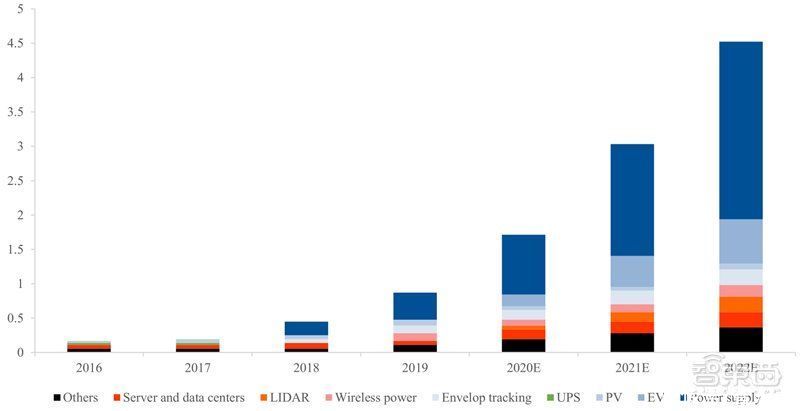

GaN 功率元件市场发展与应用趋势(亿美元)

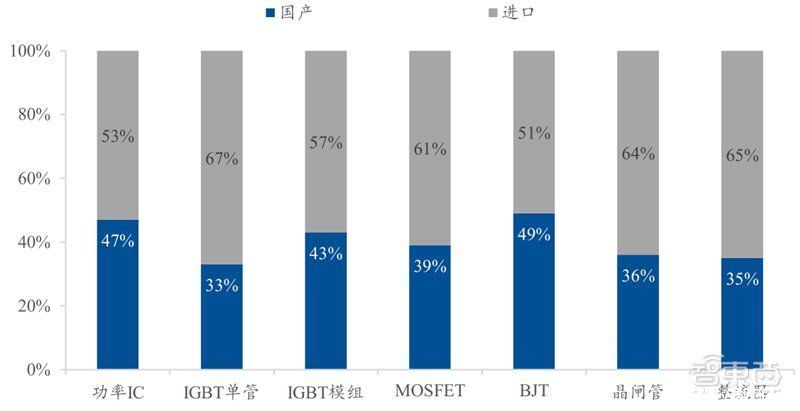

四、技术进步、 产能扩张,加速实现国产替代1、功率半导体国产化率较低,主要集中在高端领域国内功率半导体市场空间 巨大 ,但国产化率较低。2018 年中国功率半导体市场空间达到 138 亿美元,占全球市场份额的 35%。但功率半导体国产化程度较低,据前瞻产业研究院数据显示,2017 年我国功率半导体国产化率低于 50%,其中 IGBT 单管、MOSFET的国产化率不到 40%。

文章插图

2017 年功率半导体各器件国产化率

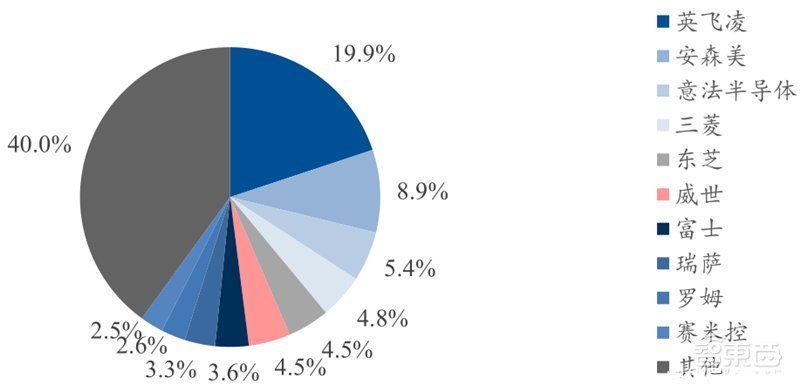

全球功率半导体前 8 大 厂商均为海外公司 。2018 年全球功率半导体前 5 大厂商市占率合计为 43.5%,竞争格局较为分散。第一名为德国英飞凌,占比 18.6%,美国安森美,欧洲的意法半导体分列第二、第三名。全球前 8 大功率半导体厂商均为海外公司。

文章插图

2018 年全球功率半导体分立器件及模组的竞争格局

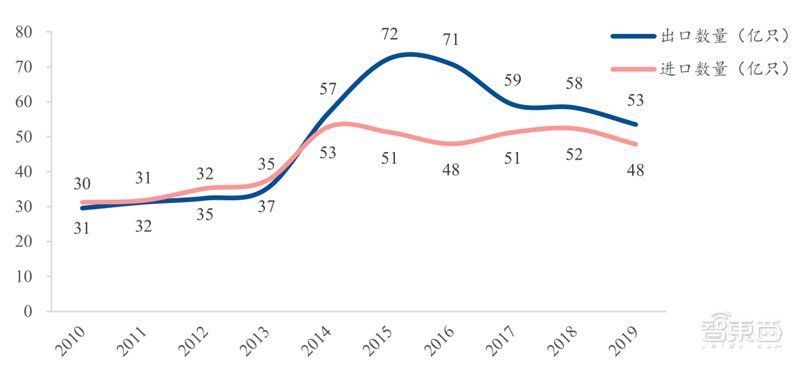

中低端产品 国内厂商已实现大量出口 , 但 高端产品 领域份额依然较低。当前二极管等低端功率半导体的国内企业市场份额较高,而市场份额较大的中高端产品较大程度上仍然依赖进口。由于二极管工艺相对简单,技术壁垒较低,国内厂商已基本完成国产替代。我国自 2014 年起,每年二极管出口数量均超过进口数量。预计国内功率半导体厂商凭借成熟的工艺和成本优势,未来仍将保持较大的市场份额。

文章插图

中国二极管及类似半导体器件进出口情况

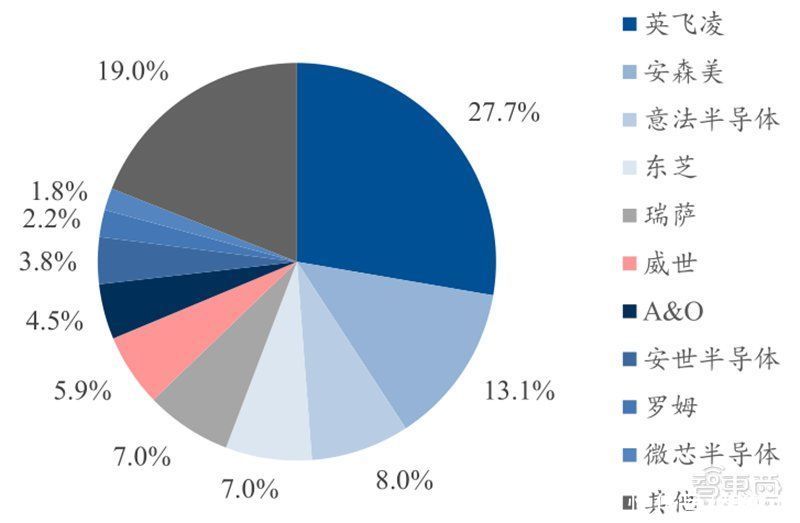

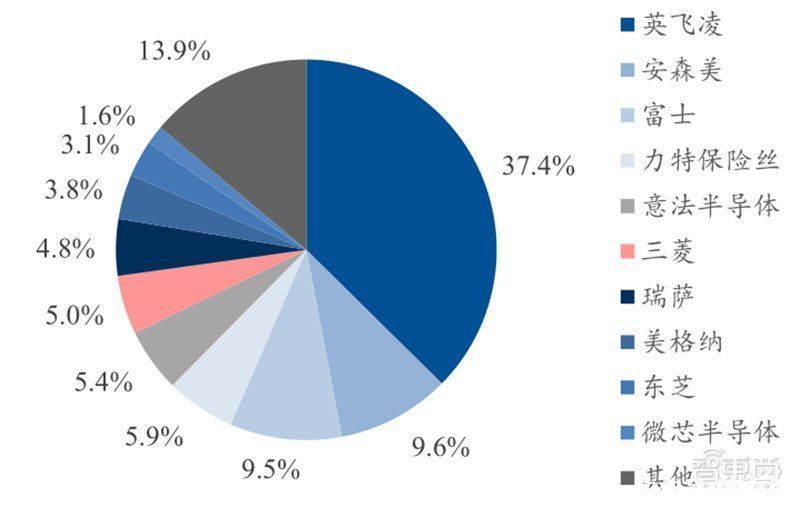

高端产品 领域市场 集中度高 ,前十名几乎均为海外企业。 。MOSFET 和 IGBT 作为功率半导体中相对高端的产品,由于其技术门槛较高,竞争格局集中,2018 年全球 CR5 市占率合计均超过 60%。IGBT 市场份额前十厂商均为海外厂商,而 MOSFET 市场份额前十厂商除第八名安世半导体(闻泰科技子公司)为国内公司外,其它均为海外厂商。

文章插图

2018 年 年球 全球 IGBT 分立器件市场格局

文章插图

2018 年 年球 全球 MOSFET 分立器件市场格局

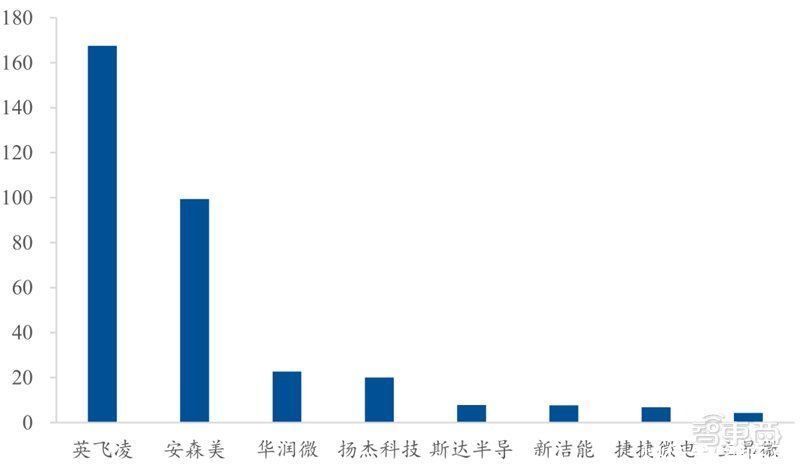

当前国内功率半导体厂商营收体量较低,未来收入增长空间巨大。2019 年英飞凌、安森美在中国区的营收分别为 167.5、99.4 亿人民币。而国内功率半导体营收规模较大的华润微、扬杰科技 2019 年的营收为 22.7 和 20.1 亿人民币,仅为英飞凌中国区营收的 13%左右,其他国内功率半导体企业 2019 的营收仅为英飞凌中国区营收的 3%~5%。可见,当前国内功率半导体厂商营收体量较低,但展望未来来看,收入增长空间巨大。

文章插图

2019 年国内功率半导体厂商营收(亿人民币)

2、功率半导体技术迭代较慢& 政策支持助力国内厂商份额提升较慢的迭代频率和较长的产品生命周期给国内 功率半导体 厂商 有利 的 追赶契机 。逻辑芯片追求先进制程,技术升级周期较短一般为 1-2 年。快速的升级迭代使得国内厂商追赶难度较大,而功率半导体的生命周期长达 5-10 年。

以英飞凌为例,英飞凌已于 2018 年底推出第 7 代 IGBT 产品,较第 4 代产品面积减少 25%,成本和功耗也进一步降低。但市场主流仍是其第四代 IGBT 产品,该产品于 2007 年发布。据英飞凌数据显示,其 IGBT3和 IGBT4 在进入市场后 10 年内收入持续增长,且预计增长趋势仍将维持。功率半导体较慢的迭代速度和较长的产品生命周期给了国内厂商有利的追赶契机。

- 智能手机市场|华为再拿第一!27%的份额领跑全行业,苹果8%排在第四名!

- 痛点|首个OTA智能社区诞生 解决行业四大痛点

- 黑莓(BB.US)盘前涨逾32%,将与亚马逊开发智能汽车数据平台|美股异动 | US

- 出海|出海日报丨短视频生产服务商小影科技完成近4亿元 C 轮融资;华为成为俄罗斯在线出售智能手机的第一品牌

- 直播销售员|石家庄桥西区插上“互联网+”智慧发展之翼

- 用户|5G信号有猫腻,又在考验用户的智商?

- QuestMobile|QuestMobile:百度智能小程序月人均使用个数达9.6个

- 定制|业绩宝APP创始人戴宏伟:依靠人工智能主动获客,打通全链路

- 广东移动OTN精智专网,助力千行百业数字化转型

- 优化|微软亚洲研究院发布开源平台“群策 MARO” 用于多智能体资源调度优化