智东西内参|芯片国产替代黄金赛道!手机快充和电动车都离不开,揭秘功率半导体 | 带动功率( 四 )

文章插图

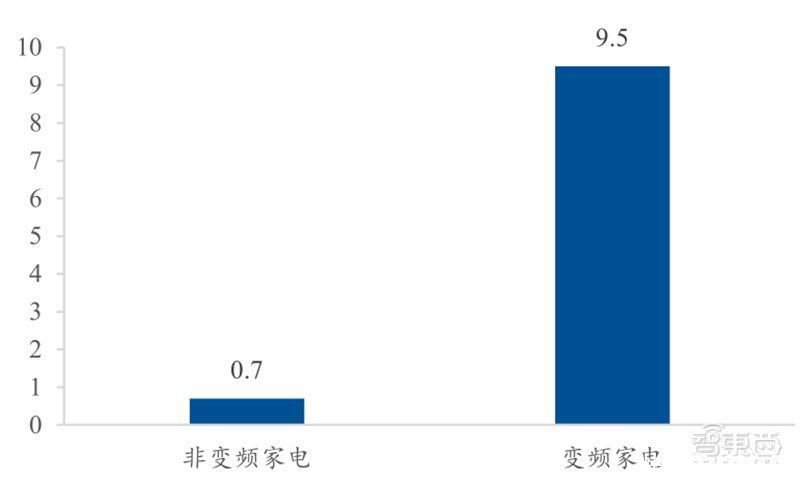

单机家电平均功率半导体使用量 (欧元)

文章插图

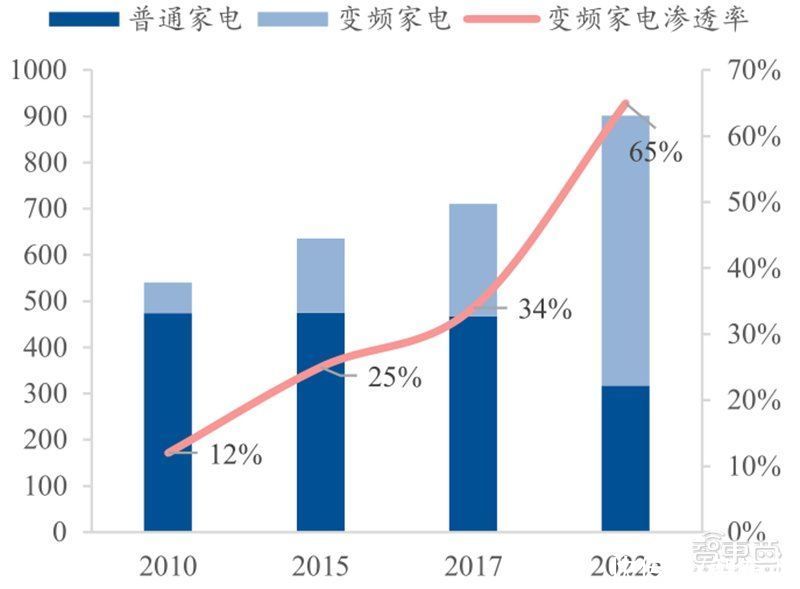

全球家电出货量(百万台)

二、 晶圆代工 产能紧张, 有望带动功率半导体价格上涨8 英寸晶圆需求大增 ,加剧产能紧张。目前大部分功率半导体器件已从原先的 6 英寸晶圆生产线转移至 8 英寸生产线,同时分立器件,MEMS,模拟芯片等半导体产品也将大部分生产线转移至 8 英寸厂。今年一季度以来“宅经济”推动电脑、平板类产品需求增长,三季度以来,汽车、家电市场景气度持续回暖,叠加 5G、物联网、工业自动化等产业持续推进,大幅拉动了功率半导体需求的增长,再加上芯片厂商因供应链安全需要提高安全库存,使得晶圆厂产能持续处于满产状态,加剧了 2018 年以来 8 英寸晶圆厂的产能紧张。

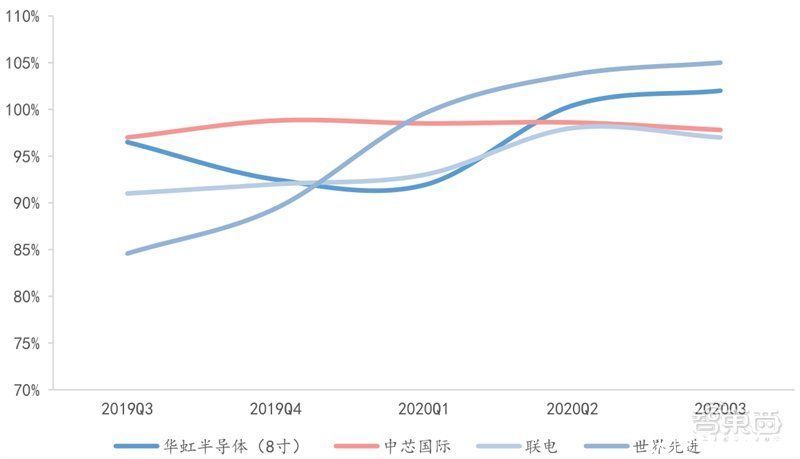

代工厂商 8 英寸 产能利用率接近满载。由于下游需求强劲,各大晶圆代工厂商 8 英寸厂接近满载。世界先进,华虹宏力 2020Q3 产能利用率均超过 100%,联电,中芯国际产能利用率也处在 95%的高位附近。工厂已经超负荷运转,供货期也相应延长,以功率器件IGBT 为例,当前的供货期远高于 IGBT 正常 7-8 周的供货期。英飞凌、安森美、Microsemi等 IGBT 供应商 2020Q1 的供货期已达 13-30 周。

文章插图

部分8 英寸晶圆代工厂产能利用率

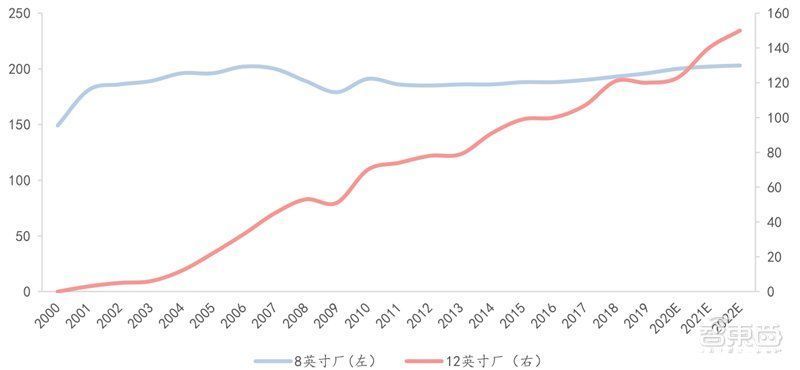

8 英寸产能紧张短期内较难缓解。晶圆代工厂近年来的新建产能主要为12英寸产线,新 8 英寸生产线建设步伐缓慢。2019 年全球 8 英寸晶圆厂仍旧少于 200 座。虽然根据SEMI 预测,由于移动通讯、物联网等需求的增长,2022 年 8 英寸晶圆厂产能预计将增加70 万片/月,占现有产能的 12%,使全球 8 英寸晶圆产能达到 650 万片/月。但根据以往经验,新建晶圆厂从建设规划到投产往往需要 2 年左右的时间,短期内较难解决产能紧张的困境。

文章插图

全球 8 英寸厂和 12 英寸厂数量变化 (座)

功率半导体价格有望上涨。由于 8 英寸晶圆需求大增,代工厂产能利用率处在高位,且受疫情影响,海外规模较大的晶圆厂和封测厂陆续宣布停产,意法半导体罢工造成全球半导体缺货严重。而且 8 英寸新产能投产也需时间和产能爬坡期,预计当前 8 英寸晶圆产能紧张短期内仍将持续,近期部分代工厂已宣布对部分 8 英寸晶圆客户提高价格。

联电通过法说会证实了目前部分晶圆代工厂 8 英寸晶圆涨价的信息,并考虑调高 2021 年第一季度价格。世界先进目前也正在与客户商谈 8 英寸晶圆代工价格上涨的事宜。预计 8 英寸晶圆代工的涨价情况将向下游传导,以 8 英寸晶圆为主要应用平台的功率半导体价格有望上涨。

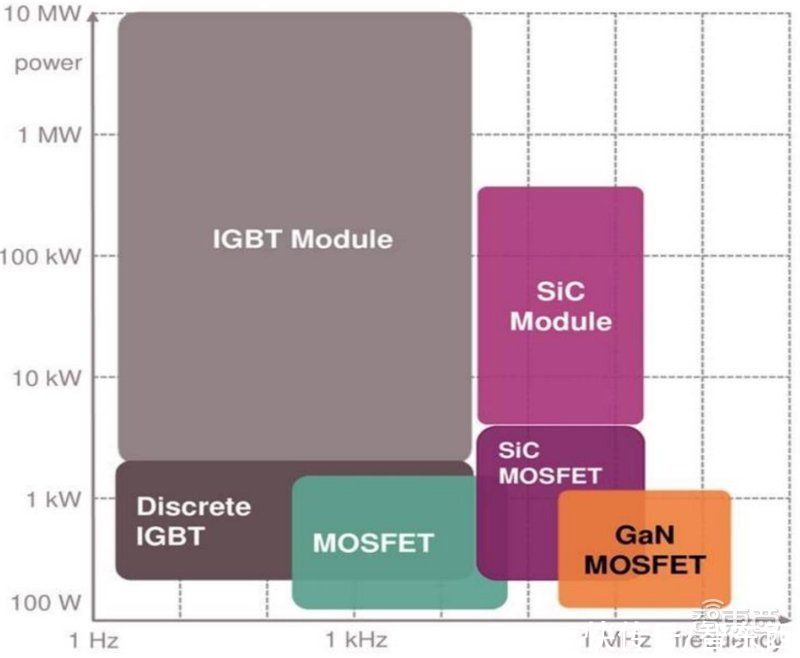

三、性能优势& 成本下降,第三代半导体材料加速渗透1、第三代半导体材料具有更好的产品性能第三代半导体材料更适于制作高温、高频、抗辐射及大功率器件。与硅基半导体材料相比,以 GaN,SiC 为代表的第三代半导体材料具有更宽的禁带宽度、更高的击穿电场、更高的热导率、更高的电子饱和速率及更高的抗辐射能力,更适合于制作高温、高频、抗辐射及大功率器件。由于其能够大幅提升电子器件的高压、高频、高功率的特性,在汽车电子,新能源,快充等领域中有着广泛应用。

文章插图

第三代半导体 器件的主要应用领域

2、技术趋于成熟,带动成本下降单个器件平均成本更低。与硅器件相比,SiC 器件单个管芯的价格是其 3 至 5 倍,但由于 SiC 的尺寸更小,在同一片晶圆上可以生产的数量更多,平均每个器件的成本更低。通常可以通过增加晶圆尺寸或增加单片晶圆器件数量来降低生产成本。

生产效率提高 , 有望进一步降低成本。各大 SiC 厂商目前已主要使用 6 英寸晶圆进行生产,但与广泛应用于传统材料功率器件的 8 英寸晶圆相比平均生产成本依旧较高。意法半导体表示 SiC 晶圆生产的下一步同样是 8 英寸晶圆,生产效率将显著提升。英飞凌则已经通过其“冷切技术”,实现在晶圆尺寸不变的情况下,芯片产量翻倍的目标,将有效降低其生产成本。

3、 SiC, GaN 第三代功率半导体成长空间广阔渗透率增长势头强劲。由于 SiC、GaN 材料的宽禁带宽度、高击穿电场、高热导率、等更加优异的材料性能,在高压、高频、高功率领域有着明显优势。据 Yole 预测,预计2023 年 SiC、GaN 在功率半导体器件中的使用占比将分别达到 3.75%与 1%,且呈加速渗透趋势。未来随着工艺的成熟带来生产成本的降低,第三代半导体的渗透率有望进一步上升。

- 智能手机市场|华为再拿第一!27%的份额领跑全行业,苹果8%排在第四名!

- 痛点|首个OTA智能社区诞生 解决行业四大痛点

- 黑莓(BB.US)盘前涨逾32%,将与亚马逊开发智能汽车数据平台|美股异动 | US

- 出海|出海日报丨短视频生产服务商小影科技完成近4亿元 C 轮融资;华为成为俄罗斯在线出售智能手机的第一品牌

- 直播销售员|石家庄桥西区插上“互联网+”智慧发展之翼

- 用户|5G信号有猫腻,又在考验用户的智商?

- QuestMobile|QuestMobile:百度智能小程序月人均使用个数达9.6个

- 定制|业绩宝APP创始人戴宏伟:依靠人工智能主动获客,打通全链路

- 广东移动OTN精智专网,助力千行百业数字化转型

- 优化|微软亚洲研究院发布开源平台“群策 MARO” 用于多智能体资源调度优化