倪云华:数字时代,提升公司价值的三个商业模式要素( 二 )

文章插图

文章插图

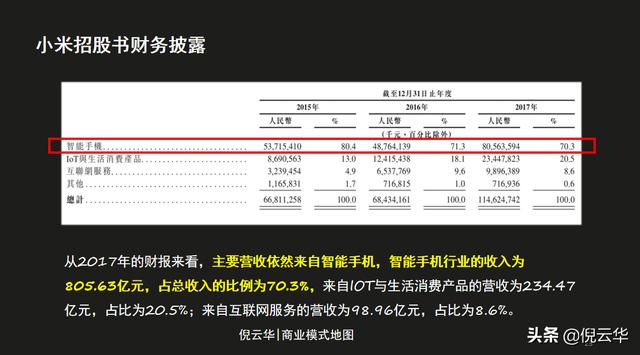

从过去三年:17年、16年、15年的财报看 , 小米过去的收入来源70%以上的收入都是来自于智能手机 。 所以我们把你定位成一家智能硬件的生产厂商一点都不为过 。 是因为此让小米的估值是484亿 。

而如果按照雷军认为的商业模式 , 对小米的估值又会是什么样呢?如果是小米的雷军认同的商业模式这就是一家以IOT智能硬件连接和软件服务为核心的软件的公司 。

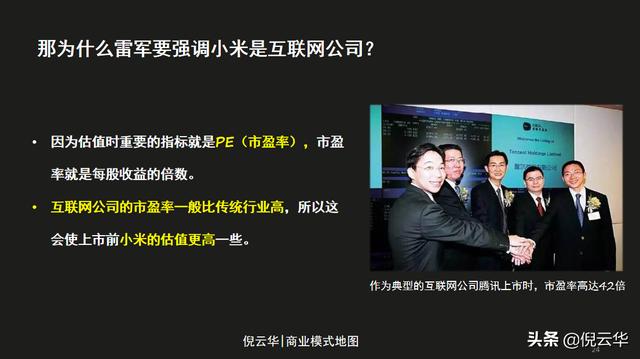

这样一家公司如果我们按照这样公司商业模式的估值 , 它的估值的PE系数就会发生重大的变化 。 因为目前上市的时候小米的PE的估值是我们按照22倍的PE , 是按智能硬件厂商的PE来估值的 , 所以是484.7亿 。 文章插图

文章插图

如果按照雷军的互联网方式的估计我们知道腾讯当年上市的时候它的PE的估值是42倍 。 如果按照这样 , 它的估值就可能达到再增加一倍 , 可能在上市的时间小米就会是一家千亿市值的公司 。 你看到什么不同了吗?

这就是因为底层的商业逻辑的差异所带来的公司的估值的巨大差异 。 所以你今天在做公司的时候你这家公司的商业模式到底怎么样?你是怎么设计的?

其实是关系到未来你这家公司的巨大的差异 。 而我们今天在讲的说小米上市期间的估值的差异其实并非是简简单单的智能硬件和互联网公司的差异 。 它本质是一种商业模式的差异 。

这种商业模式的差异的衡量点有关键有三个点 , 在于他们的商业模式所带来的盈利模式和未来的增长的预期的不同 。 我们来看看哪三个点 。

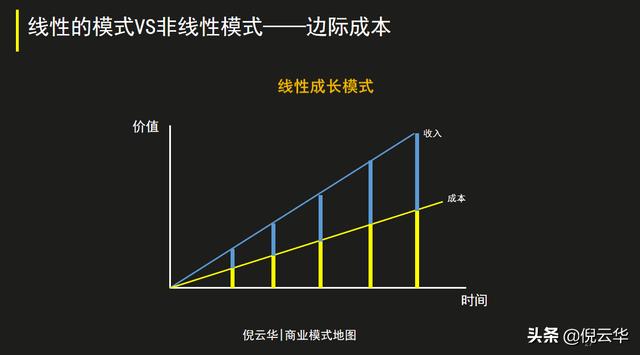

第一个差异是在于 , 是否是线性增长的模式 。 比如你看我们今天讲的这张图 , 这是一门生意 。 这门生意的横轴是时间 , 纵轴是这家公司所产生的价值 。 在这条斜线上面的蓝色的线是代表收入 。 我们从收入的角度来看 , 这家公司是随着时间的增长 , 它的收入在不断的增长 。 文章插图

文章插图

同样黄线是它的成本 。 随着时间的增长 , 它的成本也在不断的增长 。

这是一门不错的生意 , 但这门生意在资本市场对于它商业模式未来的估值其实是有一定的天花板 , 因为人们能够预测到随着你时间的不断的增长 , 你的收入在不断的增长 。 但同时也意味着你的成本也在不断的增加 。 所以你的利润空间和盈利空间持续是保持在一定的阶段的 。 这就是让人们缺乏想象 。

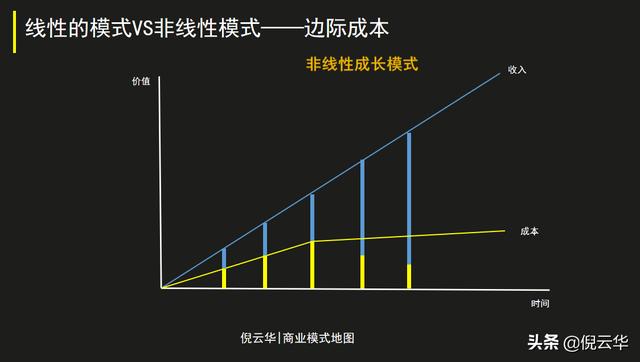

然后我们再看另外一种商业模式 。 这种叫做非线性增长的商业模式 。 随着时间的增长 , 我们看到蓝色的线在不断的增长 , 也就意味着收入在不断的增长 。 收入的不断的增长跟前面的态势是一致的 。 但我们看另外一条线 , 下面的黄色这条线 , 成本这条线 , 收入在不断增长的过程当中 , 成本增长的速度却没有跟收入一样是线性增长 。 文章插图

文章插图

成本增长越来越放缓 , 甚至变成了一条水平线 。 这意味着我们编辑成本会越来越低 。 那就意味着 , 当你的收入在持续增长的时候 , 你的利润的空间就有无限的想象空间 , 你的利润就会在未来越来越高 。 这样的产品的业务模式就会带来极大的价值 。

例如 , 为什么腾讯的很多的产品非常的赚钱?比如说王者荣耀这样的游戏 , 它的业务模式、商业模式就是类似于如此 。 比如说前期在产品的开发的过程当中 , 我们会投入很多 , 成本在不断的增加 。

但是一旦等到产品上线以后 , 后续随着收入和用户不断增长 , 我们的成本的增加却没有这么剧烈 。 我们的人员增长非常的缓慢 , 不需要增加更多的人员 。 我们可能更多的成本就是在服务器带宽上的成本 。

这就让我们的成本变得水平可控甚至往下越来越因为效率的上升越来越低 。 这就带来了商业模式未来的巨大估值的不同 。 所以也是腾讯在港股的估值不断攀升的背后的核心的原理 。

所以我想请你去思考一下 , 你可不可以让你的商业模式从这种线性的增长模式调整成为非线性的增长模式 。 随着你的业务不断的增长、收入增长 , 但是你的成本在相对的可控和增速逐渐放缓 , 进入非线性增长的领域 。

这样你的商业模式的估值就会越来越高 。 所以这是在商业模式的方面设计的第一个在背后所带来的价值 。

第二个价值叫做网络效应 。 你铺织的这张网所给你带来的效应的集合增加 。 所以为什么对于小米来说 , 后期在过去的几年 , 雷军一直强调它是全球目前IOT这种硬件设备连接数量NO.1的公司 , 就是因为这种网络所带来的价值 。

- 看不上|为什么还有用户看不上华为Mate40系列来看看内行人怎么说

- 智能手机市场|华为再拿第一!27%的份额领跑全行业,苹果8%排在第四名!

- 长安|长安傍上华为这个大腿,市值暴涨500亿!可见华为影响力之大?

- 占营收|华为值多少钱

- 车企|华为不造车!但任正非加了一个有效期,3年

- 王文鉴|从工人到千亿掌门人,征服华为三星,只因他36年只坚持做一件事

- 俄罗斯手机市场|被三星、小米击败,华为手机在俄罗斯排名跌至第三!

- 芯片|华米GTS2mini和红米手表哪个好 参数功能配置对比

- 再次|华为Mate40Pro干瞪眼?P50再次曝光,这次是真香!

- 当初|这是我的第一部华为手机,当初花6799元买的,现在“一文不值”?