技术|IGBT的国产代替和技术趋势( 四 )

风电和光伏2025年对应IGBT的全球需求量级在15亿美金:由前述智研咨询和英飞凌预计的IGBT总体空间和新能源发电占比可以推算出(IGBT 2018年全球市场空间58亿美金,其中光伏风电等IGBT应用占比9%),2018年光伏风电IGBT市场空间约5.22亿美金。目前的能源结构里,太阳能和风能合计占比不足10%。在全球节能减排大背景下,降低对化石能源的依赖,增加太阳能、风能的使用已经成为世界各国的共识。据BloombergNEF预测,预计2025年全球光伏新增装机接近300GW,风电也比照光伏5年2.5倍左右的增长,则测算风电和光伏2025年对应IGBT的全球需求量级在12-15亿美金。

白色家电的变频驱动 IGBT 持续成长

IGBT是“变频器”的核心部件之一,变频白色家电的推广可以为IGBT的IPM带来稳定的市场。目前白色家电的变频渗透率还有提升空间:根据产业在线网,近年来国内白电变频渗透率在持续提升:1)空调:2012年到2018年,国内变频空调销量从3016万台提升到6434万台,渗透率从 28.94%提升到42.70%;2)冰箱:2012年到2018年,国内变频冰箱销量从363万台提升到1665万台,渗透率从4.80%提升到22.15%;3)洗衣机:2012年到2018年,国内变频洗衣机销量从577万台提升到2163万台,渗透率从10.36%提升到32.97%。Yole预计2022年白色家电变频驱动IGBT市场规模达9.9亿美金,较17年增长22%。

变频白电这块的IGBT国产化低:国内仅有士兰微和华微电子有一些白电IPM模块出货,家电IPM模块虽然单价较低,替换供应商的动力不强,并且下游集中,目前龙头企业的供应商均为日本,美国的企业,例如美的主要是Sanyo、Fairchild;格力/海尔主要是Mitsubishi,还有一些IR、LS等在供应,在供应链安全因为外部环境受到威胁时,国内的IGBT厂商未来在这一块利基市场还是有比较大的替代潜力。

工控领域是IGBT应用的基本盘

IGBT模块是变频器、逆变焊机等传统工业控制及电源行业的核心元器件,且已在此领域中得到广泛应用。

1)变频器行业

我国变频器行业的市场规模总体呈上升态势。IGBT模块在变频器中不仅起到传统的三极管的作用,亦包含了整流部分的作用。根据前瞻产业研究院整理,2016年我国变频器行业的市场规模为416.77亿元,平均4年复合增长率为8.74%。2017年我国变频器市场规模约453.2亿元。未来几年,具有高效节能功能的高压变频器市场将受政策驱动持续增长,到2023年,高压变频器的市场将达到175亿元左右。

2)逆变焊机行业

逆变式弧焊电源,又称弧焊逆变器,是一种新型的焊接电源。这种电源一般是将三相工频(50赫兹)交流网路电压,先经输入整流器整流和滤波,变成直流,再通过大功率开关电子元件(IGBT)的交替开关作用,逆变成几千赫兹至几万赫兹的中频交流电压,根据国家统计局数据,2018年我国电焊机产量为853.3万台,同比2017年增加了58.46万台。电焊机市场的持续升温亦将保证IGBT需求量逐步增大。

全球工控IGBT下游市场较为分散:根据集邦咨询数据,2019年全球工控市场IGBT市场规模约为140亿元,中国工控市场IGBT市场规模约为30亿元。由于工控市场下游需求分散,单一下游需求的增长难以拉动整体行业需求提升,因此工控IGBT市场需求较为稳定,假设未来每年保持3%的规模增速,预计到2025年全球工控IGBT市场规模将达到170亿元。这一块是IGBT行业的基本盘,需求稳定且波动相对较小。

文章插图

市场高关注:如何看待第三代半导体材料对 IGBT的挑战

宽禁带半导体介绍

全球多家功率半导体巨头均有布局下一代基于氮化镓(GaN)和碳化硅(SiC)的功率半导体,为在市场上与传统硅基功率半导体件进行对决奠定基础。

SiC和GaN是第三代半导体材料,与第一二代半导体材料相比,第三代半导体材料具有更宽的禁带宽度、更高的击穿电场、更高的热导率、更高的电子饱和速率及更高的抗辐射能力,更适合于制作高温、高频、抗辐射及大功率器件,通常又被称为宽禁带半导体材料。

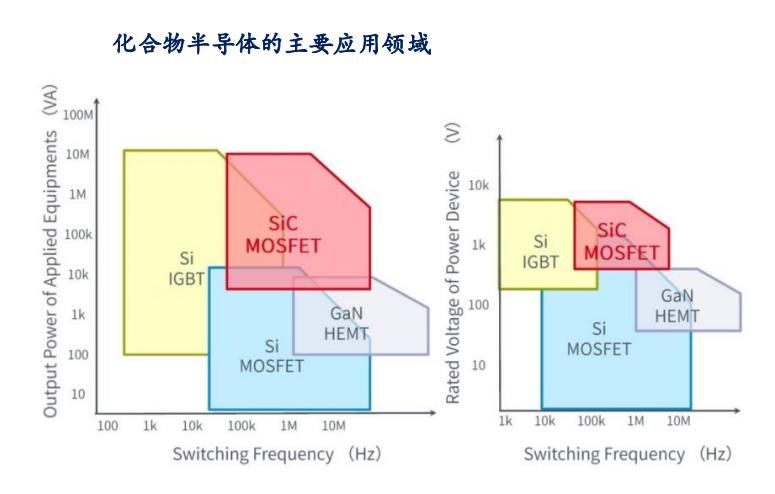

高频低压用Si-IGBT,高频高压用SiC MOS,电压功率不大但是高频则用 GaN。当低频、高压的情况下用Si的

文章插图

与Si相比,SiC的导通电阻可以做的更低,体现在产品上面,就是尺寸降低,从而缩小体积。在新能源汽车行业,由于电池重量也比较大,那么别的器件的大幅度降低对于新能源车轻量化的帮助会比较大;比如5KW左右的DC/DC用SiC来做比Si的IGBT要轻85%左右。

- 智能手机市场|华为再拿第一!27%的份额领跑全行业,苹果8%排在第四名!

- 会员|美容院使用会员管理软件给顾客更好的消费体验!

- 行业|现在行业内客服托管费用是怎么算的

- 人民币|天猫国际新增“服务大类”,知舟集团提醒入驻这些类目的要注意

- 国外|坐拥77件专利,打破国外的垄断,造出中国最先进的家电芯片

- 技术|做“视频”绿厂是专业的,这项技术获人民日报评论点赞

- 面临|“熟悉的陌生人”不该被边缘化

- 中国|浅谈5G移动通信技术的前世和今生

- 页面|如何简单、快速制作流程图?上班族的画图技巧get

- 桌面|日常使用的软件及网站分享 篇一:几个动态壁纸软件和静态壁纸网站:助你美化你的桌面