华为数字支付、央行数字货币、支付宝、微信支付彼此有何异同?

近日 , 华为面向全球发布华为数字支付云解决方案 , 宣示华为将在全球推广数字支付云方案 , 并做大做强数字支付这块业务 。 其实 , 华为涉足数字支付已多年 , 用过华为手机的都用过Huawei Pay , 不用打开APP , 轻轻一碰 , 即可完成商家支付、地铁公交出行支付 , 很方便 。 文章插图

文章插图

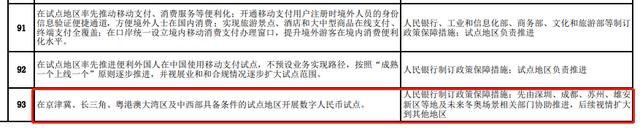

也是近日 , 商务部发出通知 , 在京津冀、长三角、粤港澳大湾区及中西部具备条件的试点地区开展数字人民币试点 , 数字人民币加快向我们走来了 。 文章插图

文章插图 文章插图

文章插图

加之以前我们熟悉的支付宝和微信支付 , 数字支付已让人眼花缭乱 , 彼此有何异同?本文从技术角度 , 分析几种数字支付的异同 。

共同点都用于数字支付 , 以应用程序APP为核心 , 支付逻辑相似 , 可扫描二维码支付 。

现在 , 在商家消费或购物后 , 收银台会问 , 怎么付款?现金?支付宝?微信?

不久后 , 你会被问 , 怎么付款?现金?支付宝?微信?数字币?张三支付? 。。。

不同点华为数字支付云解决方案 , 宗旨是赋能数字支付运营商构建以超级应用程序 (App)为核心的支付生态 , 加速新兴市场普惠金融 。 就是说 , 华为是提供方案的 , 张三公司用华为的方案 , 可以在某个区域或某个垂直行业 , 很容易搭建一个“张三Pay”(张三支付) , 在该区域或该行业做数字支付;类似 , 李四公司用华为的方案 , 也可以在另一区域或另一个垂直行业 , 搭建一个“李四Pay”(李四支付) 。

比如 , 华为在缅甸 , 携手KBZ Bank在缅甸推出KBZ Pay , 短短18个月 , 已经发展600万注册用户 , 1000多家合作伙伴 , 超过29万商户 , 交易金额累积70亿美元 , 成为缅甸市场份额第一的移动支付运营商 。

数字支付运营商如果是银行 , 用华为数字支付云解决方案 , 可以不用再绑定一堆银行卡 。 也可以是其他数字支付运营商 , 如电商等 。

华为数字支付云解决方案的竞争优势:

1、极致数字体验 。 数字化的架构 , 用户数据、交易数据可以实时开放、查询 , 可通过AI分析能力构建的实时风控 , 识别虚构交易 , 规避套现风险 。

2、生态开放 , 加速业务上市 。 通过API、H5、小程序、UI Bricks等技术手段 , 使得合作伙伴业务可以在1周内发布到超级App , 3周内完成营销活动从策划到执行 。

3、软件快速迭代 。 云化的平台 , 支持容器化/微服务、弹性伸缩、灰度发布 , 使得软件版本可以在数天内完成迭代更新并上线 。

央行数字货币 , 是指中央发行的数字货币 , 是数字化的纸币 , 其功能属性与人民币纸币完全一样 , 属于法定货币 , 其权威性、法定性不用质疑 。 商家或个人可以拒绝支付宝、微信及其他支付平台的支付 , 但 , 不可以拒绝数字币支付!

数字币替代的是M0(纸钞和硬币) , 而不是M1(M0+活期存款)、M2(M1+定期存款) 。

而 , 支付宝、微信支付及其他支付平台等第三方互联网支付 , 属于M1和M2级别的数字化 , 不具有 M0级别法律效力 , 更不可能取代M0 。 这是支付宝、微信支付及其他支付平台与数字币的根本区别 。 文章插图

文章插图

数字币除了具有法律效力、M0属性 , 还有一个更大好处 , 无需手续费 。 我们知道 , 支付宝、微信支付及其他支付平台 , 转账、提现等需要手续费 。

不过 , 数字币是不计付利息的 , 目前主要用于小额、零售、高频的业务场景 。 还有 , 数字币不能透支 , 支付宝、微信支付及其他支付平台可以绑定信用卡透支 。

未来趋势首先 , 数字货币肯定是大势所趋 , 经过试点后 , 数字币将会被越来越多、越来越广的使用 , 打开手机上数字币钱包APP就能支付 , 何必去倒腾支付宝、微信及其他支付?所以 , 数字币的推广肯定会压缩支付宝、微信及其他支付的市场份额 , 不过 , 这需要一个过程 。

华为数字支付云解决方案 , 将赋能数字支付运营商 , 安全、快捷、智能化搭建支付平台 , 市场上可能会出现更多的“张三支付”、“李四支付” 。 不过 , 在目前国内还很难撼动支付宝和微信支付的地位 , 毕竟庞大的用户群体在那里 , 可能是一个蚕食的过程 。

- 看不上|为什么还有用户看不上华为Mate40系列来看看内行人怎么说

- 智能手机市场|华为再拿第一!27%的份额领跑全行业,苹果8%排在第四名!

- 长安|长安傍上华为这个大腿,市值暴涨500亿!可见华为影响力之大?

- 占营收|华为值多少钱

- 车企|华为不造车!但任正非加了一个有效期,3年

- 王文鉴|从工人到千亿掌门人,征服华为三星,只因他36年只坚持做一件事

- 俄罗斯手机市场|被三星、小米击败,华为手机在俄罗斯排名跌至第三!

- 再次|华为Mate40Pro干瞪眼?P50再次曝光,这次是真香!

- 当初|这是我的第一部华为手机,当初花6799元买的,现在“一文不值”?

- 速度|华为P50Pro或采用很吓人的拍照技术:液体镜头让对焦速度更快