「世经研究」SaaS行业运行现状与未来发展趋势( 二 )

文章插图

文章插图

3、疫情成为加速器 , 厂商拓展业务线以匹配企业需求疫情使得许多企业的运作管理受到影响 , 企业开始寻求新的经营模式 , 一些厂商的快速响应 , 使其业务出现成倍增长 。 如餐饮SaaS厂商帮助线下餐饮门店开发小程序点餐系统 , 实现无接触点餐;电商零售领域的ERP厂商帮助企业建立会员管理系统;营销SaaS厂商通过流量平台帮助企业在线营销 , 远程触达客户 。 在“如何活下去”成为热门议题的背景下 , 快速响应能力成为核心竞争优势 , SaaS厂商需要及时匹配企业的新需求 , 这也是对厂商技术实力的挑战 。

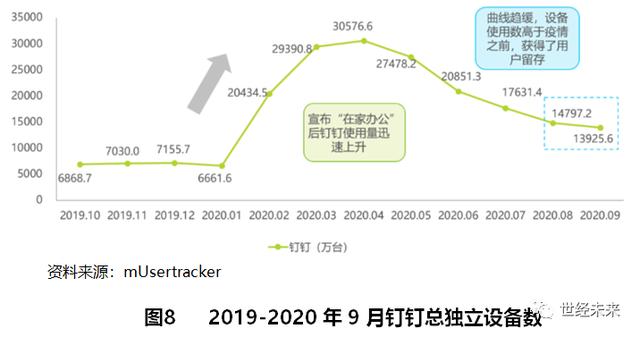

疫情为企业级SaaS带来流量 , 在2020年2月宣布延期复工后 , 钉钉搜索量激增数倍 , 无论中大型企业还是小微企业都纷纷加入了远程办公的行列 , 协同办公SaaS获得了大量的“试用客户” , 加快了市场激活的进程 , 但接下来 , 流量转化和用户留存成为后疫情时代的核心关注点 。 除协同办公 , 财税、电子签名、教育、医疗等行业也都迎来了丰富的流量资源 , 相比于流程管理软件 , 工具型SaaS产品日常应用频率更高 , 产品逻辑相对简单 , 能够更快地让用户体会到使用价值 , 因此轻量的工具型产品更易将流量转化为付费用户 , 发展路径逐渐清晰 。 文章插图

文章插图

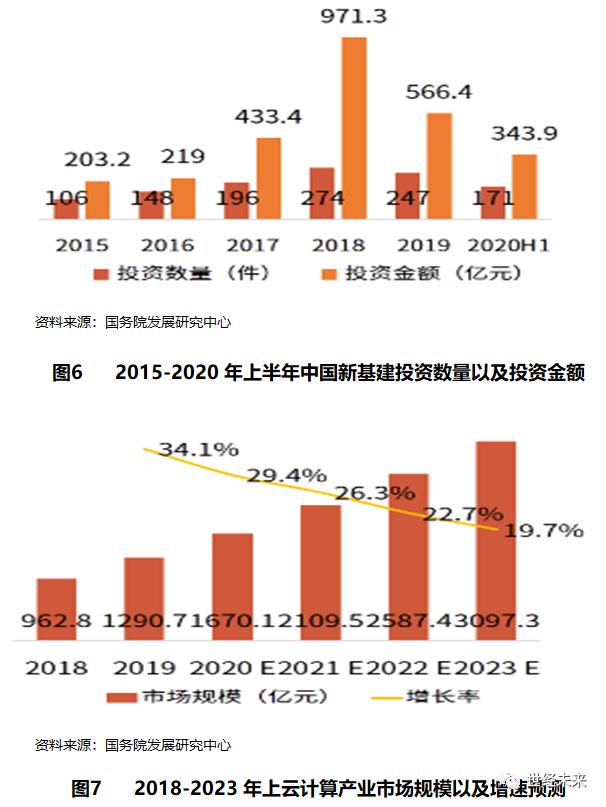

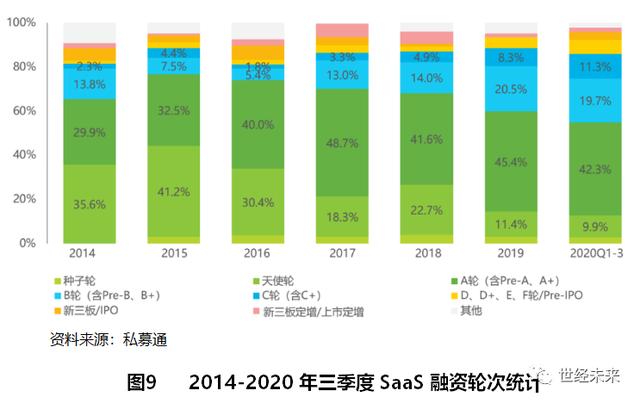

(二)行业投融资情况1、投融资轮次:B轮、C轮融资比重增加明显【「世经研究」SaaS行业运行现状与未来发展趋势】从融资轮次来看 , 2019年以来B轮以及C轮投融资轮次明显增加 , 天使轮大幅度缩水 。 行业投融资告别野蛮增长期 , 投资者更加看重具有可行商业模式以及成熟产品的优质厂商 , SaaS领域创业热潮逐渐减退 , 行业投资趋于理智 。 文章插图

文章插图

2、投融资金额:平均融资金额呈上升趋势从投融资规模来看 , 融资事件数也从2019年起有所下降 , 但是平均融资金额整体呈上升趋势 , 并在2019年创下新高 , 虽然2020年受疫情影响有所回落 , 但是平均融资金额仍保持在超过2018年同期的水平线上 。 文章插图

文章插图

三、行业未来发展趋势2019年是SaaS行业的分水岭 。 强者继续留在舞台上 , 有的已引亢高歌 , 有的完成凤凰涅槃般的重生 。 到2020年 , 这个洗牌中的行业将迎来更加清晰的发展路径 , 若干趋势已经浮出水面 。

(一)SaaS在传统软件中的渗透率不断增加 , 潜在市场规模较大随着中国企业信息化水平的不断提升 , 企业对使用管理软件和效率工具的认知也将逐步深化 。 相比于传统软件 , SaaS软件具有部署灵活、迭代迅速、支持按需付费等优点 , 使得其在软件市场中的份额进一步扩张 。 2019年中国企业级SaaS的市场规模是362.1亿元 , 占应用软件的比例为17.2% , 相比于2014年的6.0%已有了成倍增长 , 此后随着SaaS市场的迅速扩张 , 这一占比将在2023年达到38.7% , 企业级SaaS具有广大的潜在市场空间 。 文章插图

文章插图

(二)SaaS产品开始全面开放API最早的SaaS开放API由少数客户需求驱动 , 比如CRM客户需要打通自己的营销工具和业务系统 , 下一波的开放浪潮由业务协同需求驱动 。

除了极个别的头部厂商 , 大多数SaaS企业不可能无限制扩展自己的赛道 , 但是客户都不希望孤立使用自己的业务数据 。 解决这个问题的唯一办法是通过开放授权(Open Authentication)的API建立高效率的集成服务 。 这个集成服务可以由任何用户和厂商来完成 。 用户量较少的厂商可以主动集成其他主流服务 , 主流服务则可以进一步开放自己的接口 , 让更多人来建立与它的集成 。 甚至明年可能会出现专门的第三方集成服务SaaS , 又被称为IPaaS(集成平台即服务) 。

大量厂商选择以上方式的原因 , 一方面因为产品的开放度既能够给客户信心 , 另一方面也能够促进更多的互利合作 。 由于开放授权的Restful API本身就是一个公开和主流的技术标准 , 相信这个趋势会在2020年快速变成全行业的现实 。

(三)细分行业产品大量新生近年来 , 在头部SaaS企业积累了大量的成熟行业人才与团队 , 上述人群可能因为正常的人才流动和创业机会将SaaS产品和运营能力带入更多的细分市场 。 如果细分市场明确 , 寻找到的获客通道 , 涉及开发垂直的行业应用是比较容易成功的 。 因为产品只解决特定用户的特定场景问题 , 它的复杂度可以被限制 , 与此同时 , 开放性设计也可以让专业用户更愿意选择垂直度比较高的产品 。 比如健身会所 , 美业 , 医疗诊所 , 慈善机构 , 婚庆公司等都是合适规模的细分行业 。 以中国市场的体量 , 任何细分市场都可以发展一到两家垂直产品 。 一旦这种分工模式打开 , 在2020年每个细分市场都会有针对性的解决方案或者专业产品出现 。

- 中国|浅谈5G移动通信技术的前世和今生

- 发展|我省要求互联网平台坚持依法合规经营 推动线上经济健康规范发展

- 世代|Z星球——腾讯布局Z世代教育社交的新尝试

- 表达|重磅!2021世界安防博览会官方宣贯会正式召开,百余家企业表达参展意愿

- 精英|业务流程图怎么绘制?销售精英的经验之谈

- 大乱斗|社区团购大乱斗

- 余额|中兴通讯:现有资金余额仅能确保公司当前经营规模下现金流安全

- “树标提质”提升“软实力”数字经济时代创新载体大有可为

- 好消息|好消息!双十二实体店消费券已经开领

- 花15.5亿元与中粮包装握手言和 加多宝离上市又进一步?|15楼财经 | 清远加多宝