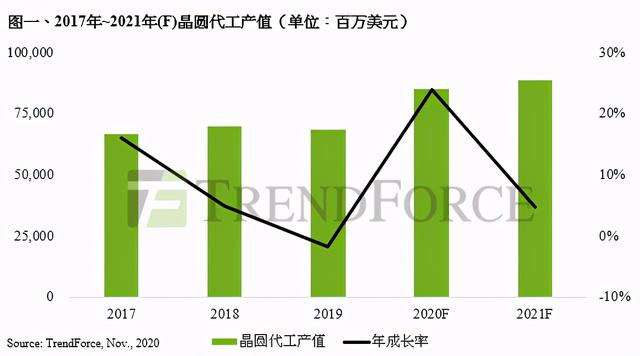

突破近十年高峰,2020年全球晶圆代工产值或年增23.8%

TrendForce集邦咨询旗下半导体研究处表示 , 2020年疫情导致众多产业受到冲击 , 然受惠于远距办公与教学的新生活常态 , 加上5G智能手机渗透率提升 , 以及相关基础建设需求强劲的带动 , 使全球半导体产业逆势上扬 , 预估2020年全球晶圆代工产值年成长将高达23.8% , 突破近十年高峰 。 文章插图

文章插图

从接单状况来看 , 半导体代工产能的吃紧预估将至少延续到2021年上半年 , 在10nm等级以下先进制程方面 , 台积电与三星现阶段产能都在近乎满载的水平 , 且明后年将陆续有4/3nm制程问世 , 使得阿斯麦的EUV设备已经成为各家晶圆厂亟欲争夺的稀缺资源 , 没有EUV机台就无法在先进制程上扩大产能 。 文章插图

文章插图

除此之外 , 28nm以上制程在CIS、SDDI(小尺寸显示驱动芯片)、RF射频、TV芯片、WiFi、蓝芽、TWS等众多需求支撑 , 加上WiFi 6、AI Memory异质整合等新兴应用助力 , 产能亦有日益紧缺的趋势 。

值得一提的是 , 8英寸产能自2019下半年起即一片难求 , 由于8英寸设备几乎已无供应商生产 , 使得8英寸机台售价水涨船高 , 而8英寸晶圆售价相对偏低 , 因此普遍来说8英寸扩产并不符合成本效益;然而 , 如PMIC(电源管理芯片)、LDDI(大尺寸显示驱动芯片)等产品在8英寸厂生产却最具成本效益 , 并无往12英寸甚至先进制程转进的必要性 。

当时序进入5G时代 , PMIC尤其在智能手机与基站需求都呈倍数增长 , 导致有限的产能供不应求 , 虽然部分产品有机会逐步转往12英寸厂生产 , 但短期内依然难以纾解8英寸需求紧缺的市况 。

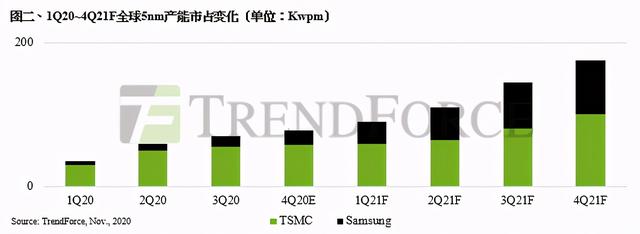

台积电积极扩张5nm制程 , 2021年底将囊括近六成先进制程市占

观察目前最先进的5nm制程 , 台积电在华为旗下海思遭美禁令限制后 , 2020年初才量产的5nm制程仅剩苹果为唯一客户 , 即便苹果积极导入自研Mac CPU及应用于服务器的FPGA加速卡 , 其总投片量仍难以完全弥补海思空缺的产能 , 导致5nm稼动率在今年下半年落在约85~90% 。

展望2021年 , 除苹果持续以5nm+生产A15 Bionic外 , AMD 5nm Zen 4架构产品也将开始小量试产 , 支撑5nm稼动率维持在85~90% 。

值得注意的是 , 2021年底至2022年 , 包括联发科、英伟达及高通都已有5/4nm产品量产计划 , 加上AMD Zen4架构的放量 , 以及英特尔CPU委外生产预估将于2022年首先采用5nm制程 , 庞大的需求量已促使台积电着手进行5nm扩产计划 , 且根据目前观察 , 苹果在2022年持续采用4nm(为5nm微缩制程)生产A16处理器的可能性相当高 , 届时不排除台积电将进一步把5nm产能再扩大 , 以支援客户强劲的需求 。

反观三星 , 虽然英伟达Hopper架构Geforce平台GPU将持续委由三星代工 , 加上高通骁龙885及三星Exynos旗舰系列的挹注 , 支撑三星5nm在2021年亦有扩产计划 , 但相较于台积电仍有约两成的产能落差 。

综合上述 , 近年来联电、格芯相继退出先进制程竞赛 , 撇去近期受美出货禁令缠身的中芯国际 , 目前7nm及以下节点仅剩台积电及三星彼此较量 。

从客户别来看 , 在获英伟达大单后 , 三星亦于平泽新厂积极扩张5nm产能 , 但当时序进入2022年 , 由于高通骁龙895计划采用台积电4nm的可能性高 , 届时三星将仅有英伟达及三星(LSI)为主要客户;反观台积电 , 除苹果、AMD、联发科、英伟达、高通外 , 更有机会获英特尔CPU委外青睐 。

TrendForce集邦咨询认为 , 台积电5nm需求在2022年将相对稳定及强劲 , 且3nm制程亦将于2022年下半年量产 , 可望进一步推升其市占 。

【突破近十年高峰,2020年全球晶圆代工产值或年增23.8%】备注:以上内容为TrendForce集邦咨询原创 , 禁止转载、摘编、复制及镜像等使用 , 如需转载请在后台留言取得授权 。

- 融资|小影科技完成近4亿元C轮融资,已启动上市

- 丹丹|福佑卡车创始人兼CEO单丹丹:数字领航 驶向下一个十年

- 出海|出海日报丨短视频生产服务商小影科技完成近4亿元 C 轮融资;华为成为俄罗斯在线出售智能手机的第一品牌

- 美国|印度宣布彻底突破5G难关,美英加澳一片欢呼,一周后白宫怒斥被骗

- 垫底|5G用户突破2亿:联通垫底,电信月增700万,中国移动有多少?

- 平台|Win平台上的本地音乐管理软件,MusicBee

- iPhone|接近8千万!苹果被罚款了!中国iPhone用户这次真的该生气了!

- 中国银发|O'Ratings直播万象:打工人搬砖996,奶奶爷爷们直播带货近10亿

- 快的秒回,慢的等了近一天

- 获近|小影科技获近4亿元融资