按关键词阅读: 拼多多 腾讯 创投圈 伯克希尔 快手视频

文章图片

文章图片

文章图片

上周三 , 腾讯发布了2021年三季度报告 。 利润同比降3% , 财报各部分的表现 , 我觉得有好有坏:金融科技 , 同比的增速仍达到了30% , 比较差的是网络广告 。 网络广告的增长 , 同比只有5% , 主要因为教育、游戏广告需求疲软 。

而主业之外 , 腾讯的投资板块 , 已经贡献了当季过半的利润 。

今天的腾讯 , 如果评估未来的增长空间以及利润 , 投资的板块 , 已经是绕不开的话题 。 用高大上的词说:腾讯的投资板块 , 是业绩增长的“飞轮之一” 。

腾讯投资公司:974家 , 利润占比逐季提高

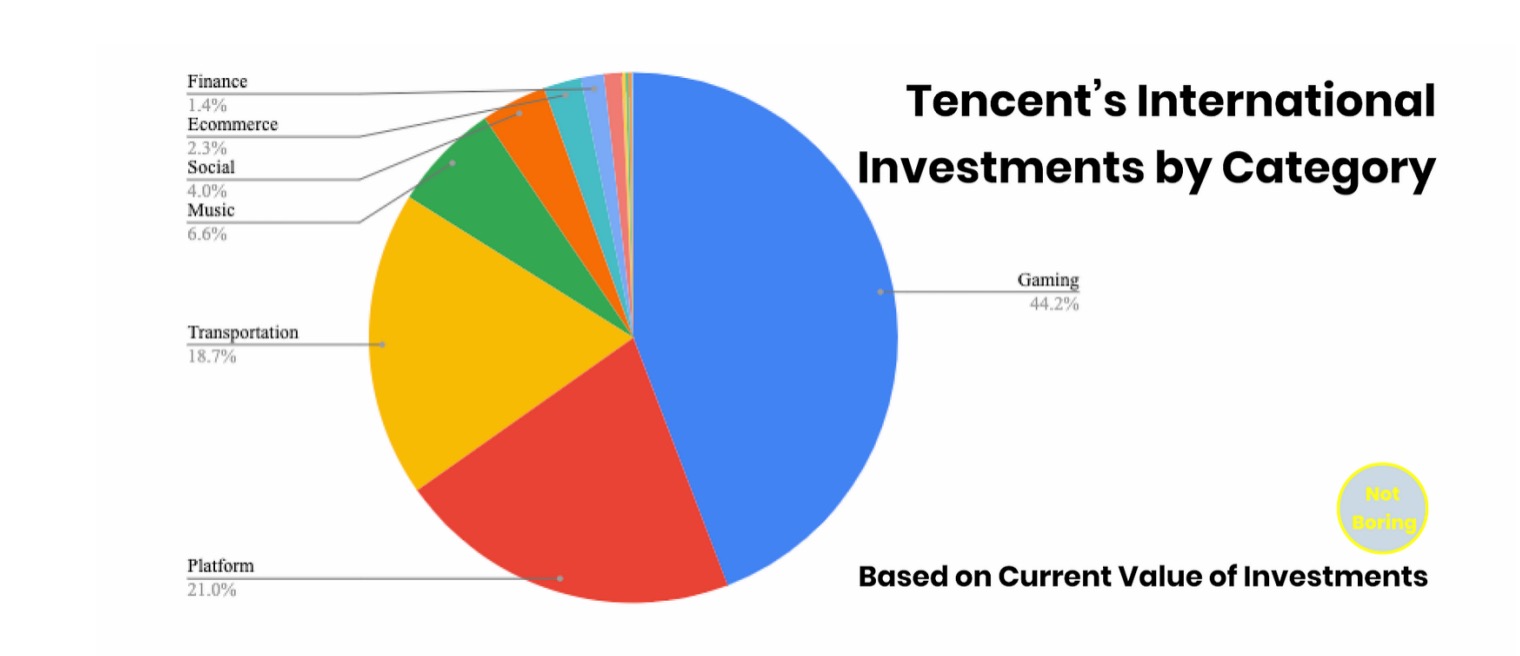

这是海外网站Not boring的一张图 , 在腾讯的投资版图里 , 目前已经超过了900家公司 。 我去海外另一家数据网站上 , 输入:tencent holdings , 出来的数字更吓人:截止2021年三季度 , 达到了974家 。

除了2016、2019年 , 腾讯投资上的出手数量环比有所下降 , 整体的趋势 , 都保持了持续增长的曲线 。 从图中可以看出 , 即使在2021三季度刚结束 , 全年总投资数量 , 已经超过了2020年全年 。

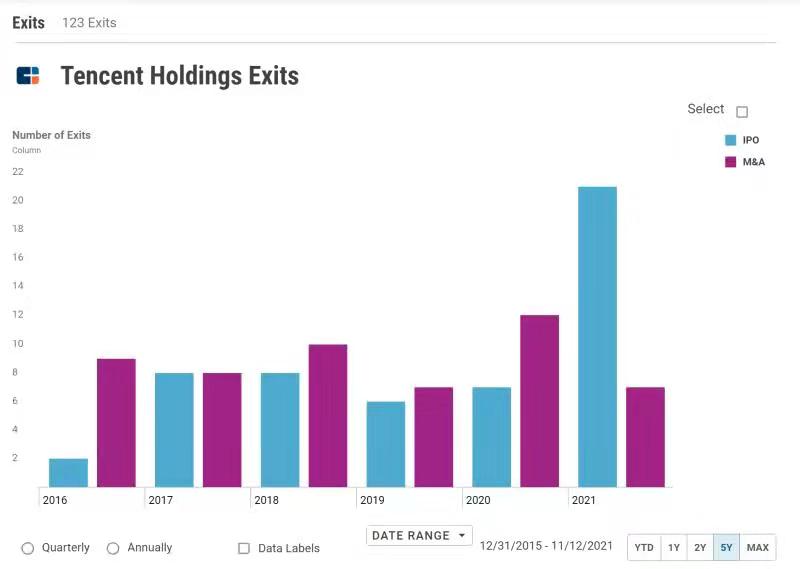

今年前三季度 , 腾讯投资的公司 , 退出数量也创了历年新高 。 IPO的数量21家、M&A退出数量7家 。

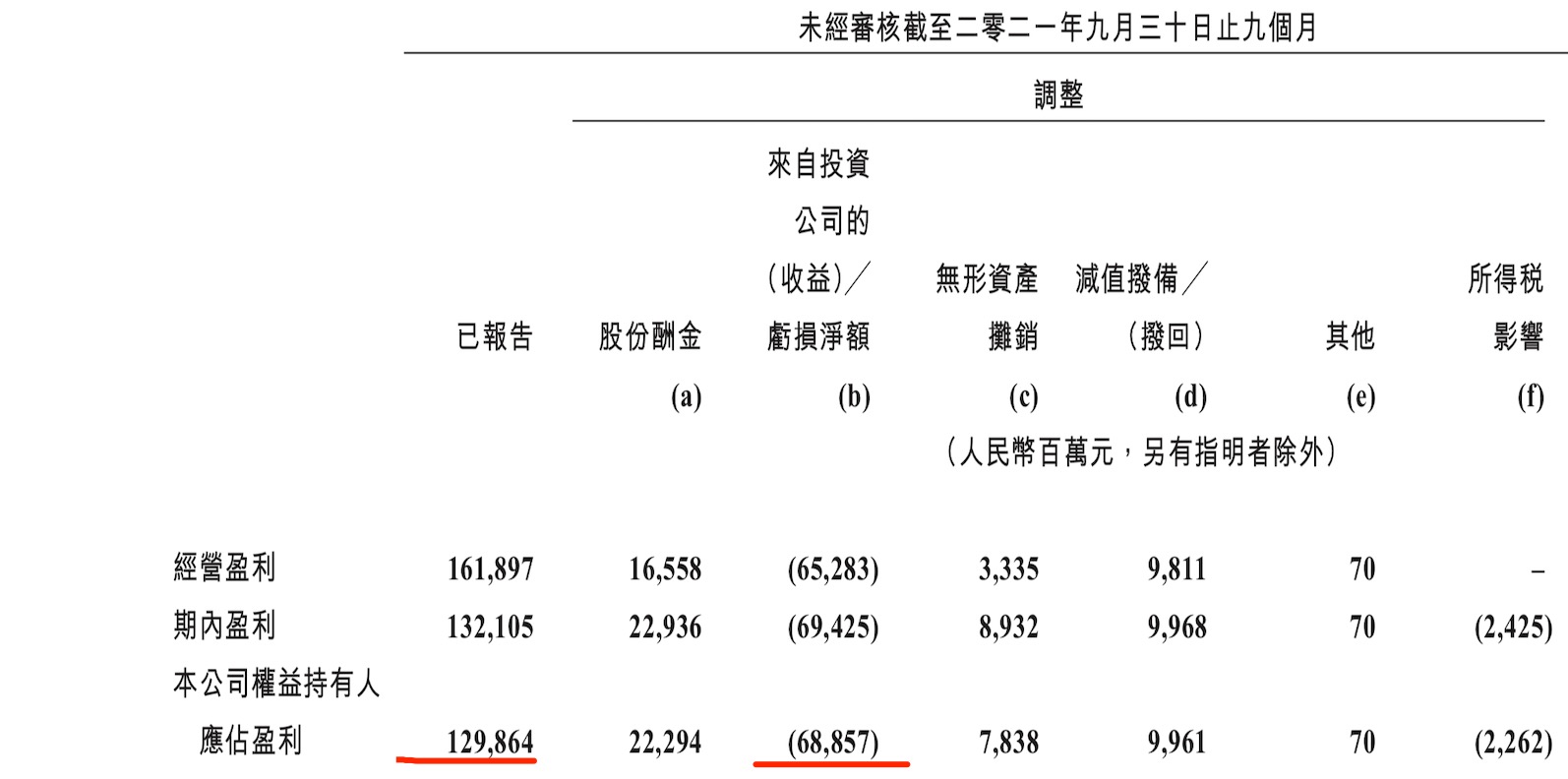

而三季度的腾讯利润中 , 来自投资的收益 , 达到了269亿元 。 而2020年Q3同期 , 腾讯的当季投资收益只有101亿 。 而归属权益持有人应占盈利相差无几:今年三季度395亿 , 去年同期385亿 。

所以 , 我们可以看出 , 在单季度上 , 腾讯的投资公司贡献的利润 , 占期内的盈利 , 由去年同期的26.2% , 已经快速上升到本季度的68.1% 。

把数据拉到2021年的前九个月 , 前三季度 , 腾讯的持有人应占盈利为1298亿元 , 投资公司的收益为688亿元 。 占比为53% 。

不出意外的话 , 2021年年报 , 腾讯的投资公司 , 贡献的利润 , 也将会占总利润的50%以上 。

traffic+capital:腾讯投资板块的飞轮

而腾讯的投资框架 , 和大逻辑 , 基本还是围绕自己的特点 , 把比较优势发挥到极致 , 就是:traffic+capital 。

发现谁做的好——给流量支持被投公司——创造更多的流量和资本

如果举腾讯投资的案例 , 快手是很典型的代表:早在2014-2015年的时候 , 据媒体报道 , 彼时腾讯的微信团队 , 发现来自一个名叫快手的app , 用户通过微信支付 , 打赏比较频繁 。 后面腾讯投资团队 , 就找到了快手 , 商谈入股的事宜 。 后面连续多轮入股快手 。

今天 , 腾讯已经是快手第二大股东 。 快手由小长大后 , 腾讯也可以和快手进行更为深度的合作 。 比如在快手的招股书中 , 就列出了和腾讯的关联交易 , 两项分别是:支付的手续费和云服务付费用 。 分别代表了快手付给微信支付的手续费和腾讯云的费用 。

借助流量+资本 , 在快手从0到1的发展过程中 , 除了快手本身受益 , VC受益 , 腾讯也是最大的受益者 。 既享受了被投公司股权带来的增值 , 也可以反向把自己的产品 , 销售给被投的公司 。 而流量的资源 , 甚至比钱本身更重要 。 比如拼多多的发展 , 早期离不开微信的开放外链 。 如果腾讯只给拼多多钱 , 不开放微信拼团的权限 , 拼多多的发展会慢很多 。

所以 , 腾讯的投资业务 , 本身就是一个“飞轮” 。 traffic+capital的飞轮 , 傲视所有的VC和PE 。 也难怪用谷歌搜索关键词:Tencent Investment , 老外会说腾讯是中国互联网行业的伯克希尔哈撒韦 。

而对应到结果上 , 凭借独特的“飞轮” , 腾讯极大的压缩了时间和空间 。 在短短几年间 , 腾讯是中国互联网公司中 , 投资项目数量上 , 排名第一 。 如果把腾讯视作一家VC , 理论上可以排在红杉前面 , 成为中国最牛的VC 。

而如果对比巴菲特的伯克希尔哈撒韦 , 我们发现 , 巴菲特和芒格投资的标的 , 并没有腾讯这样的“飞轮”效应 , 为什么呢?

比如伯克希尔买入苹果 , 虽然过去几年间 , 伯克希尔在苹果上赚了1300亿美元 , 但是苹果 , 并无法和伯克希尔持有的公司 , 形成一定的协同和战略互补 。 比如可口可乐 , 虽然伯克希尔是可口可乐的前十大股东 , 但是和苹果无法发生业务关系 。![]()

稿源:(未知)

【傻大方】网址:/c/111O641S2021.html

标题:腾讯|腾讯的投资板块,才是真正的飞轮和元宇宙?