按关键词阅读: 微信 云闪付 小程序 支付 商户

编辑导语:在支付产品中,你或许看到过这样一个产品——芝麻信用,它是衡量我们的信用程度的一大指标。那么,为什么要做这样一款产品以及它是如何评估我们的信用的。本文对芝麻信用进行了详细的介绍,一起来看看芝麻信用是怎么做的吧。

文章插图

上周五在电脑里翻到一个文档,是芝麻信用的产品介绍。我不知道是从哪来的,也无法轻易搜到同一份文档。但既然是产品介绍,就权当这是公开文件,作为一个外行,聊聊。

文章插图

我显然没做过芝麻信用分,甚至我都没有调研过,但我是做过同类产品的。这样一款信用产品,与那些消金信贷公司的A卡B卡是有很多不同的。这个行业里多了很多懂数据懂算法的人,但没几个懂信用懂风控的人。因而,我觉得这份不同,还是值得小书一下。

主要是揭秘下芝麻信用分是怎么做的,说是揭秘,但因为我并不是幕后操盘手,更准确的说法是推测,也可能只是臆断。

另外,花呗接入央行征信系统,我们这些消费者在使用这类产品时要不要另作考虑,也会说一说。

关于芝麻分,官网有一段介绍如下:

芝麻分是由独立第三方信用评估机构-芝麻信用管理有限公司,在用户授权的情况下,依据用户在互联网上的各类消费及行为数据,结合互联网金融借贷信息,运用云计算及机器学习等技术,通过逻辑回归、决策树、随机森林等模型算法,对各维度数据进行综合处理和评估,在用户信用历史、行为偏好、履约能力、身份特质、人脉关系五个维度客观呈现个人信用状况的综合分值。芝麻分的分值范围为350至950,分值越高代表信用越好,相应违约率相对较低,较高的芝麻分可以帮助用户获得更高效、更优质的服务。

01信用衡量的就是先享后付的能力,那就是要让该享受服务的人能享受到服务。一个该一个能。该的人不能,不该的人能,是要解决的关键问题。

想清楚两件事情,你就知道怎么做这样一款产品了。

一是,哪些信息能衡量一个人的信用?

两个维度,一是能力,二是意愿。能力取决于你的收支情况,以及保持收支平衡的稳定性的水平。所以,你的就业、你的收入、你的消费很重要,不仅在于当前是什么水平,还在于它是不是稳定的。如果你四海为家,如果你黄赌毒,都是稳定性上的负面。

意愿的衡量本质在于违约的成本,这一定程度上和收支相关,但并不相同,因为数字化时代法律约束变弱了,更靠的是道德约束。这时候,意愿的刻画就很困难,但意愿体现在你的信用历史中。

一个月入十万的人找你借一万块钱,和一个每次借钱下个月都及时还钱的人找你借钱,你更愿意借给谁呢?

不管你去搜集哪些数据,它们都是刻画这两个指标的工具。

二是,做信用产品的根本目的是什么?

显然,做产品的目的是希望它能被用的尽可能多,但用的尽可能多一定是效果尽可能好吗?

答案是否定的。

企业做信用评分,讨好的是用户,但付费的是需要查询评分的商户。讨好的是用户是说,你要关注几乎所有用户的几乎所有方面的需求,不能仅仅是大部分用户的大部分需求,否则客诉可能让你的产品活不下去。企业要考虑面向用户可解释,商户不需要。

付费的是商户意味着,企业需要的是商户调用的越来越多,不是当前足够多,是长期足够多,而商户需要的是效果好,效果好就更精准,长期反而不会更多。两者的利益是不完全对等的。

这意味着,构建这样的模型时要根据经验挑选覆盖各个维度的变量,并使其保持绝对的可解释性,而不光是选择区分度高的变量。前者是芝麻信用这种产品的视角,后者是A/B/C/F卡的视角。

你说企业内部也要用啊,不需要效果尽可能好才更好吗?

企业又不是只用这一个工具。

02我们来重点聊一聊芝麻信用的数据变量。

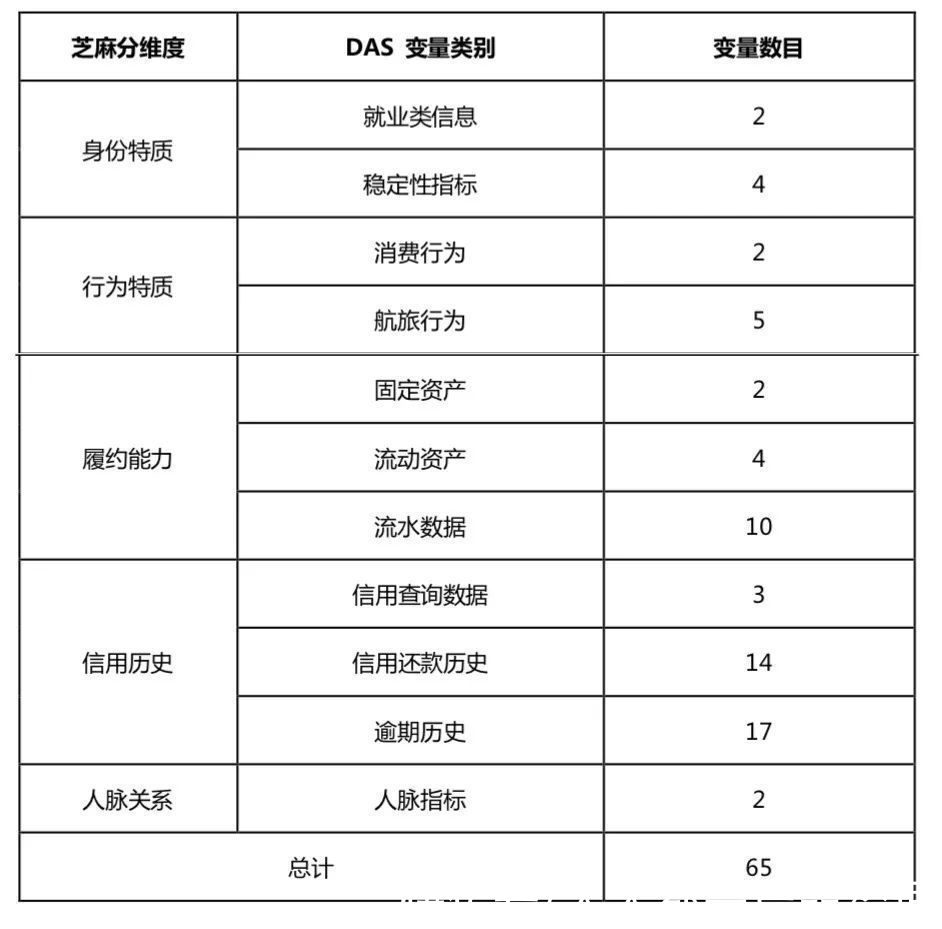

这个数据变量服务总共包含 65 个变量,按照芝麻信用评分维度(一级分类)和 DAS 变量类别(二级分类)分类如下:

文章插图

如前所述,相信你对这五大维度一点也不吃惊。身份特质、履约能力体现了“收”,行为特质体现了“支”,信用历史体现了意愿,人脉关系也体现了违约的成本项。

图中变量数量,基本就体现了这些类别的重要程度。信用历史往往是最重要的,其次是履约能力。![]()

稿源:(人人都是产品经理)

【傻大方】网址:/c/111O634402021.html

标题:变量|揭秘:芝麻信用是怎么做的