按关键词阅读: 标准 示范 团体

文章插图

图片来源@视觉中国

文丨芯锂话

自然界中存在两种电流,直流电和交流电。

两种电流各有特性,各有应用。在电力运输方面,虽然直流电也能运输,但长途运输却往往选择交流电的形式。

【 逆变器|光伏火爆,逆变器内卷,国产厂商走向何方?】远程输电,电线的电阻会损耗电量,因此行业中通过提升电压的方式,以减少线路中带来的损耗。太阳能电池板利用“光生伏特效应”,产生的是直流电,无法进行升压,需要变成交流电,升高电压,便于运输。

如何将直流电变成交流电呢?那就需要用到逆变器这种器件。当然,逆变器的应用场景不仅限于此,如在电动汽车、笔记本、电视机等终端上,我们也能看见逆变器的身影。尤其随着光伏行业的崛起,光伏逆变器已经发展成为了一个数百亿级别的成熟市场。

光伏逆变器并不只是承担直流变交流这个简单功能。实际上,目前光伏逆变器的核心功能是:跟踪光伏组件阵列的最大输出功率,将其能量以最小的变换损耗、最佳的电能质量馈入电网。

未来,随着智慧电网进程的推动,光伏逆变器还需要兼顾数据采集、电站监控、能源管理等任务。

尽管市场份额不断增长,但与新能源汽车、半导体等热力赛道相比,光伏逆变器只能算是一个小而美的赛道,也决定了这个行业很难被巨头觊觎。

如今光伏行业景气度重回历史顶峰,但光伏逆变器却越发内卷。由于行业规模较小,技术门槛也并没有那么高,在市场参与者众多的情况下,注定了这一赛道竞争的激烈。

在光伏这一长牛赛道中,不断内卷的国内逆变器厂商该走向何方呢?接下来我们将从市场方向、产业方向、技术方向来分析国内逆变器厂商的发展趋势。

01、市场方向:出海才是未来回溯光伏发展史,中国企业上演了一出励志的故事。从市场落后,到全面碾压欧美企业,中国已经成为绝对的光伏霸主。

纵观当今光伏产业链,中国已经形成了全面的领先优势。硅料、硅片、电池片、组件,产量均超过全球产量的70%,中国凭一己之力将这一行业带入平价时代。

在逆变器行业,同样的故事也在上演。

2009年之前,光伏逆变器是妥妥的高利润行业,产品毛利率约50%,净利润接近25%,全球光伏逆变器市场份额主要集中在海外企业。

具体来看,全球CR5分别为德国的SMA和KACO,美国的Power One和Satcon以及奥地利的Fronius,CR5合计约占全球市场份额的60%。

从2010年开始,中国光伏行业全面崛起,光伏产业链各个环节中都迎来了中国企业的身影。由于中国具有劳动力优势,虽然技术暂时不及欧美企业,但却能够以低价取胜。通过更低的价格和毛利率,中国企业不仅将海外品牌挤出中国市场,甚至在全球实现全面扩张。

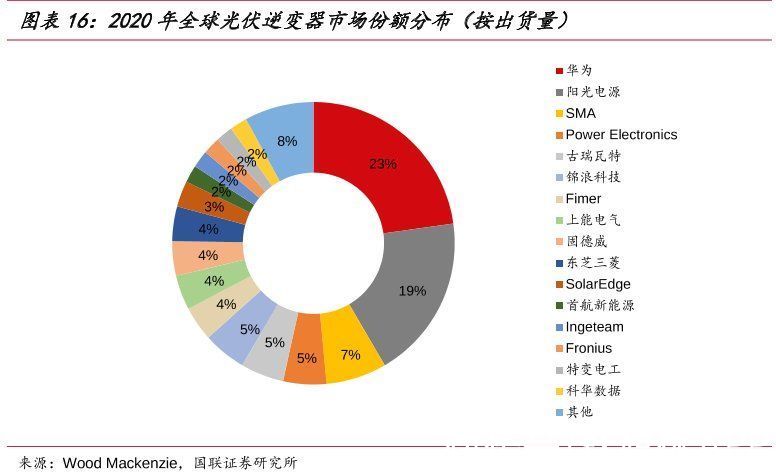

至2015年,在全球光伏逆变器市场份额中,华为和阳光电源的均已经超越德国SMA公司,成为全球前两位。

随后几年中,中国企业在逆变器行业的优势进一步放大。到2020年,全球光伏逆变器市场份额排名中,前十名中中国企业占据六位,中国企业合计市场份额超过66%。

文章插图

从财务角度看,逆变器是一个很好的赛道,企业整体资产较轻,ROE较高,同时市场规模不大,很难受到资本巨头的冲击。

曾经,逆变器行业中也出现过ABB、施耐德、通用电气、艾默生等世界500强企业,但随着行业内卷积聚,这些巨头最终都选择放弃了这一市场。

究其原因就在于,逆变器行业规模太小了。就算做到行业头部,这块业务所贡献的收入也都占不到巨头总营收的1%,属于“鸡肋”业务,再加上中国企业的入局,导致竞争加剧,巨头企业纷纷选择回归主业。

逆变器行业中,各家企业间的技术壁垒并不高,几乎所有企业产品最高的转换效率都能超过98%,核心竞争力还是体现在价格、品牌和渠道之上。

竞争势必会导致价格战。2013至2015年,全球逆变器市场增速放缓,各企业间竞争加剧,价格从2013年0.47元/瓦下降至2015年0.26元/瓦,降幅达到惊人的45%。

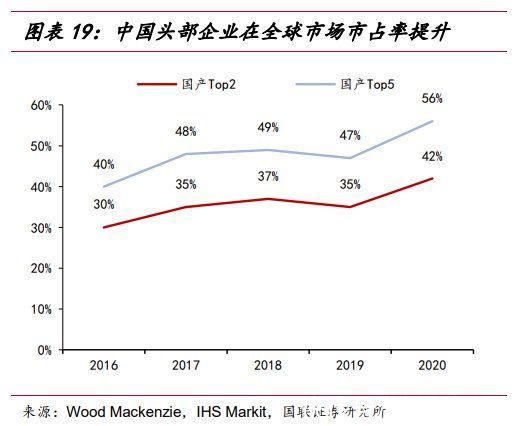

当盈利空间越来越小,竞争力不足的品牌被不断清退,这造成行业集中度持续提升。从2012年至今,全球光伏逆变器CR3从33%提升至49%。

中国企业方面,华为和阳光能源两大巨头合计份额在过去五年间从30%提升至42%,后三名合计份额仅从10%提升至14%,强者越来越强。

![]()

稿源:(钛媒体APP)

【傻大方】网址:http://www.shadafang.com/c/111O631V2021.html

标题:逆变器|光伏火爆,逆变器内卷,国产厂商走向何方?