按关键词阅读: 标准 示范 团体

文章插图

在国内市场被中国企业瓜分殆尽后,毫无疑问海外市场已经成为主要的市场增量。在这种情况下,海外市场将成为重点方向。

目前,疫情依然在全球范围内肆虐,对于有着稳定供应链支撑的中国企业而言,是绝佳的发展机会,再加上中国光伏产业链在全球范围内的强势,中国逆变器厂商有望进一步抢占海外市场。

与海外企业相比,中国企业利润率更低,这就意味着海外市场有着更高的利润空间。2020年,阳光电源、锦浪科技、固德威、上能电气四家主要逆变器上市公司的海外毛利率均显著高于国内,分别高18.6、27.2、31.6、5.7个百分点。

无论从产业优势,还是盈利空间,中国逆变器企业都将会对海外企业产生严重冲击,出海也将成为中国企业最核心的市场方向。

02、产业方向:光储一体化新能源崛起,全球电力系统架构有望被重塑。

由于光伏、风电等新能源具有较高的波动性,因此给削峰填谷造成了很大的困难,这样激发了电力系统对于储能的需求。现阶段,电化学是主流储能手段,综合优势明显,目前已正式纳入电网调度范畴,空间广阔。

在储能电池的充放电过程中,实际涉及到交流直流变换,催生出储能变流器这一市场。目前,储能变流器已经成为光伏逆变器企业的发力方向。

从技术角度考量,实现由光伏逆变器切入储能变流器并不困难,目前储能变流器市场的玩家,不少都是光伏逆变器行业的翘楚。

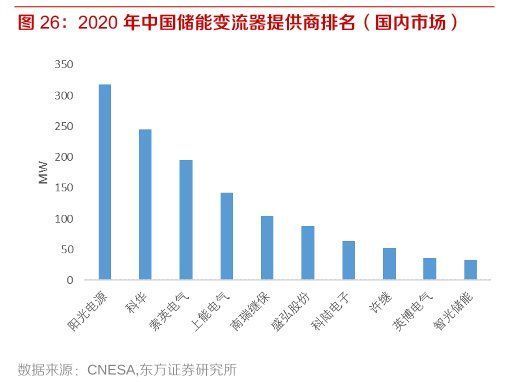

据东方证券数据,在2020年国内储能变流器排名中,阳光能源排名第一,上能电气排名第四;面向海外市场,阳光能源在储能变流器中依然排名第一。

文章插图

正如前文分析的那样,逆变器行业较窄,因此龙头企业已经开始向产业链其他方向迈进。

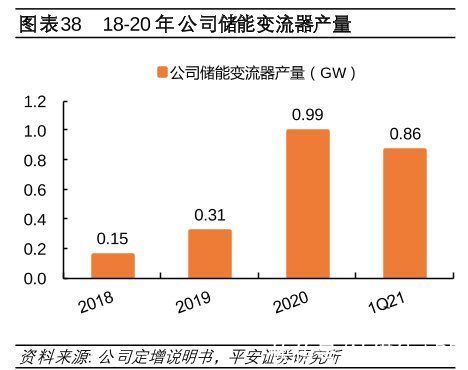

阳光能源在储能领域不止于变流器,而是覆盖储能变流器、锂电池模组、能量管理系统等储能核心设备,是全球最有经验的储能设备及系统解决方案供应商。2020年,其储能系统营收达到11.68亿元。

兼具光伏与储能的产业一体化已经成为逆变器企业未来发展的方向。

除阳光能源和上能电气外,还有一个覆盖储能变流器和光伏逆变器的“跨界”玩家,就是科华数据。科华数据是UPS行业的领先企业之一,技术存在重合,成功切入储能和光伏逆变器市场。目前在储能变流器行业排名第二,在光伏逆变器全球市场属于腰部厂商。

从市场规模看,储能变流器是个比逆变器更广阔的市场,据兴业证券测算,储能变流器单价是光伏逆变器的2-3倍,虽然储能变流器的绝对需求量在近几年仍低于光伏,但是其利润贡献比例相对光伏逆变器将大幅提升。

基于单价的提升,储能变流器在企业利润中的占比也有望持续提升。兴业证券预计,储能变流器行业相比光伏逆变器行业的整体利润比例将从2020年的14%提升至2025年的83%。

文章插图

阳光能源储能变流器产量

现阶段,储能市场正处于商业化的起步阶段,借助光伏系统配套储能机遇,正是光伏逆变器行业进行布局的良好契机。阳光能源在储能系统和变流器上的提前布局,已经让其赢得先机。

当横向对比,储能变流器行业参与者更多,不仅有科华数据这样的跨界玩家,更有比亚迪这样的全方位巨头,其次还有索英电气、盛弘股份、许继电气等众多强有力竞争对手。

这就意味着,储能变流器虽然给逆变器企业带来了曙光,但究竟能从中抢得多少的蛋糕,依然要看各家逆变器厂商自己的本事。

03、技术方向:组件级控制逆变器(MLPE)聚焦光伏逆变器,除了中国企业崛起和光储一体化外,实际上其自身技术也是存在迭代的机会。

MLPE算得上是光伏逆变器下一次迭代的方向,提早布局的企业已经享受到了迭代带来的高利润,在美股中已经出现了SolarEdge和Enphase两支十倍股。以邻为鉴,MLPE也极有可能成为中国逆变器企业的下一个风口。

所谓MLPE,指的并非具体的产品,而是一个类别。市面上主要有功率优化器和微型逆变器两种应对方案。目前,功率优化器只有solaredge一家在做,微型逆变器是较为主流的方案。

根据技术路径不同,光伏逆变器主要包括集中式逆变器、组串式逆变器和微型逆变器等三大类别。

三类逆变器最大的差异,就在于对应的光伏组件数量不同,进而带来灵活性、发电效率、调控颗粒度,以及应用场景的不同。

集中式逆变器,是将大量并行的光伏组串连接后“攥”到一起,完成最大功率点跟踪后,逆变汇入电网。这种模式单机容量最大,技术成熟,成本低。![]()

稿源:(钛媒体APP)

【傻大方】网址:http://www.shadafang.com/c/111O631V2021.html

标题:逆变器|光伏火爆,逆变器内卷,国产厂商走向何方?( 二 )