按关键词阅读:

混动方面 , 2019年和菲亚特克莱斯勒和宝马签订了8速混合动力驱动系统订单 。 后期还应关注新的订单和定点情况 。 按照采埃孚的行业地位和体量 , 若再签2-3家新客户也并非难事 , 则收入可达10亿 。

根据采埃孚近两年营收占比中动力总成技术营收在约77-88亿欧元左右来看 , 换算成人民币约600多亿 。

保守来说若电机价值量即使只占10%也有60亿 。 (采埃孚于2021年1月1日起将不再为内燃机传动系统研发部件 , 集团发展重点也将聚焦长里程的混动和纯电动车辆 。 专注于为客户提供全面的电驱动解决方案 。

转型后的混动订单也必然会增长 。 ) 采埃孚合资这块卧龙自己内部做的可行性分析也是测算到2025年可达60亿人民币的规模 。

另外 , 公司与麦格纳也一直有接触 。 后续也不排除从麦格纳那里拿到订单的可能 。

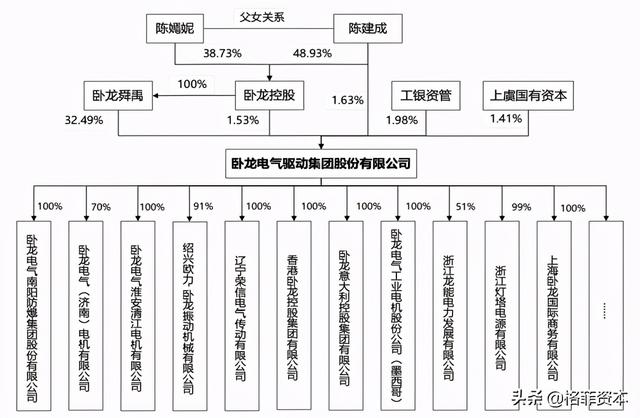

三、股权结构及管理层情况: 文章插图

文章插图

截止2020年半年报

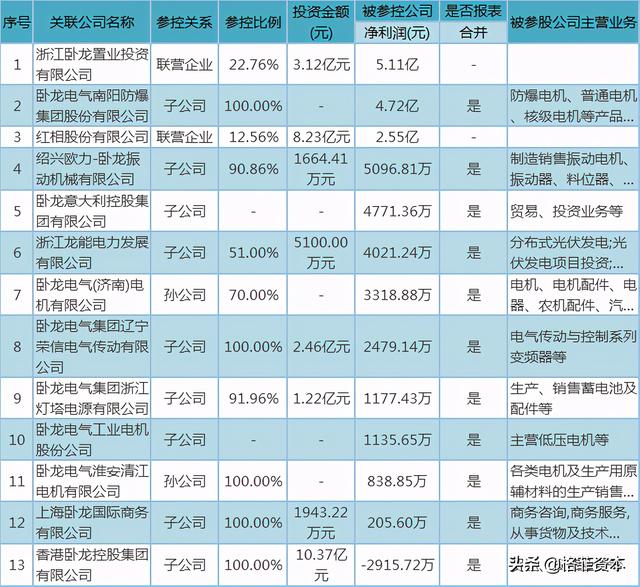

公司前期发展并购参股等操作较多 , 子公司也较多 。 目前有69家参股或控股公司 , 合并报表有67家 。

文章插图

文章插图

十大股东情况:

文章插图

文章插图

陈建成:1959年出生,研究生学历,高级经济师,1998年10月-2004年1月任卧龙电气集团股份有限公司董事长;现任卧龙控股集团有限公司董事长 , 浙江卧龙置业投资有限公司董事长, ATB Austria Antriebstechnik AG监事会主席 , 绍兴欧力-卧龙振动机械有限公司董事长,浙江卧龙国际贸易有限公司董事长 , 现任卧龙地产集团股份有限公司董事长浙江卧龙舜禹投资有限公司董事长 。 父女共持有40.2%的卧龙电驱股份 。

陈建成也是上市公司卧龙地产的实控人 。 父女共持有卧龙地产35.62%股份的卧龙地产 。

股权激励 , 条件一般吧,但结合竞争激烈的行业属性看也比较难得 。

2019年1月 , 公司拟实施2019年股票期权激励计划(草案) , 本激励计划拟授予激励对象的股票期权数量为367万份 , 其中首次授予317万份 , 预留50万份 。

本激励计划授予的激励对象共计31人 。 首次授予股票期权的行权价格为8.61元/份 。

授予的股票期权在授予日起满12个月后分三期行权 , 每期行权的比例分别为40%、30%、30% 。 预留的股票期权在授予日起满12个月后分两期行权 , 每期行权的比例各为50% 。

首次授予业绩考核目标:2019年度-2021年度公司实现的扣除非经常性损益的净利润分别不低于6.50亿元、7.50亿元、8.50亿元 。

四、财务分析 文章插图

文章插图

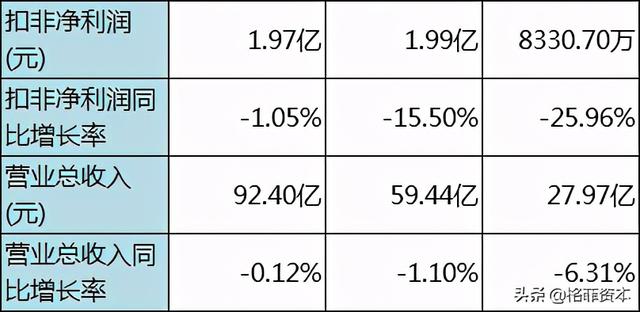

公司营收净利近年来能够保持稳定增长 , (并购原因导致增速并不均匀)2020年受疫情影响较大 , 从单季度看营收和净利都逐季转好 , 但并未有较大幅度增长 , 因此完成股权激励目标更多要靠非经常性损益 。

文章插图

文章插图

文章插图

文章插图

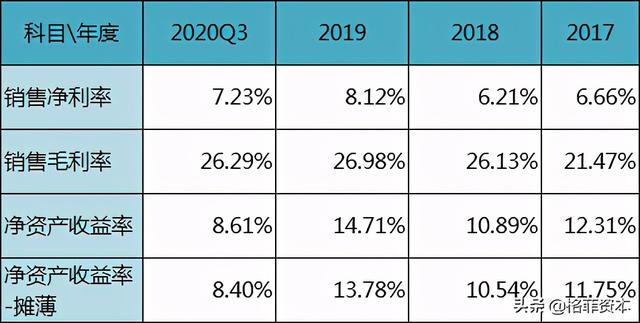

毛利逐年上升 。 得益于成套比例增大和业务结构调整 。 消费类产品还有一个头部份额集中的原因 。 新能车电机类竞争激烈 , 毛利比较低 , 但因为工业化生产 , 期间费用较低 , 所以净利率总体上和其他产品差不多 , 能接近7-8% 的水平 。

近三年ROE能够保持10%以上 。

主要是权益乘数比较大 。 负债率较高 。 2020年3季报显示负债率达61.37% 。2019年62.34% 。

当务之急是降负债率 。 三季报来看公司 公司货币资金有21.55亿 。 但短期借款+一年前内到期的非流动负债为26.9亿+10亿=36.9亿 。 长期借款33亿 。 还债压力大 。 前三季度利息费用2.15亿 。

成本较高 。 财务费用大 。 所以公司这两年不会有大的并购动作 。 会更注重于修复资产负债表 , 降低负债比例 。

这样也能降低财务费用 , 提高盈利水平 。 但公司的目标还是要在行业内去做世界的头部企业 , 以后不排除会再有大的头部企业间的并购计划 。

公司交流时讲过计划要将负债率降到55% , 有息负债降至40-45亿 。 即使完成负债依然较高 。

费用情况:

文章插图

文章插图

公司因并购等原因管理费用也较大 , 后期会整合降低三费 。

研发费用逐年增长 , 符合公司规划 , 向研发内生的方向发展 。![]()

稿源:(未知)

【傻大方】网址:http://www.shadafang.com/c/111J2c392020.html

标题:卧龙电驱:电机驱动专业制造龙头,曾经的走势是否能够重演( 三 )