全球|Q3全球DRAM厂自有品牌内存营收排名出炉

TrendForce集邦咨询旗下半导体研究处调查显示,第三季受惠于华为(Huawei)在9月15日禁令生效前大幅拉货支撑,各家DRAM供应商出货表现皆优于原先预期。然DRAM报价受到server业者库存水位偏高影响,使第三季server DRAM的采购力道薄弱,导致整体DRAM价格反转向下。

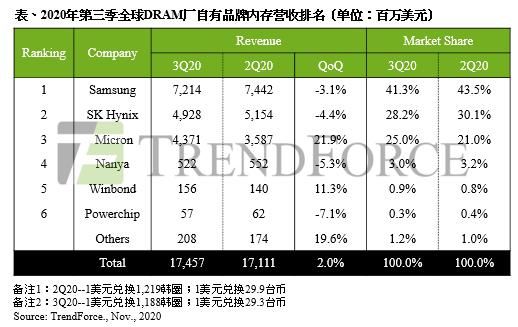

在出货成长与报价下跌相互抵消的情况下,多数原厂的营收表现较上季小幅下滑,仅美光(Micron)逆势上扬,推升第三季DRAM总产值至174.6亿美元,季增2%。

文章插图

展望第四季,除server外的其他产品包括PC、mobile及graphics DRAM需求仍将维持稳健;然而在server端库存调整的情况下,server DRAM的拉货力道较难复苏,并将持续压抑整体DRAM报价,因此仍将呈现量增价跌的走势,整体DRAM产值较无明显变化。

第三季DRAM价格反转向下,美光逆势突围季增21.9%居冠

以营收表现来看,在整体出货量与平均销售单价方面,第三季三大原厂皆呈现量增价跌情况,仅出货量的成长幅度不一。

三星(Samsung)及SK海力士(SK Hynix)出货仅微幅增加,并不足以弥补报价的跌幅,因此营收季减3.1%与4.4%。

而美光受到出货成长约25%的带动,除营收季增21.9%以外,其第三季市占也提升至25%;然而,由于第四季美光的财务周数将自14周回归13周,在高基期及报价持续走跌的压力下,预测其市占将落回以往两成水位。

以获利表现来看,第三季整体DRAM均价皆下滑,(受各家产品比重与财务会计区间不同而有所差异),获利表现亦有差异。

三星营业利益率维持41%,成本优化大致弥补报价衰退;SK海力士由于server DRAM比重高,价格跌幅较大,营业利益率由上一季的35%下滑至29%。美光本次财报季区间(6月至8月)的报价跌幅小于韩系厂,加上出货量大增摊低固定成本的帮助,其营业利益率由上季的21%逆势上升至25%。然第四季受报价持续下滑影响,众原厂获利能力恐将持续面临压力,其中美光出货衰退幅度较大,恐使其获利下跌亦最为剧烈

台系厂商方面,南亚科(Nanya Tech)在第二季高基期偏高下,由于出货量与均价皆呈现小幅度下滑,使其第三季营收较前一季衰退5.3%,而营业利益率亦随着报价走跌而下降,由上季的19.6%来到13.5%。

华邦(Winbond)本季受惠于华为拉货,DRAM及Flash业务同时呈现增长,推升营收逆势上扬,季成长达11.3%。

【 全球|Q3全球DRAM厂自有品牌内存营收排名出炉】力积电(Powerchip)营收仅计自家生产之标准型DRAM产品,本季持续受到包含PMIC(电源管理IC)、Driver IC、CIS在内的逻辑产品需求畅旺,产能持续满载,压缩到DRAM产能,使其DRAM营收衰退7.1%。

- 同比|亚马逊公布“剁手节”创纪录战绩:第三方卖家全球销售额超48亿美元 同比大增60%

- 产业|前瞻生鲜电商产业全球周报第67期:发力社区团购!京东内部筹划“京东优选”

- 零部件|马瑞利发力电动产品,全球第七大零部件供应商在转型

- 技术|做“视频”绿厂是专业的,这项技术获人民日报评论点赞

- 视频社会生产力报告|视频社会雏形已成,绿厂或凭这技术抢占先机

- 美国半导体行业协会|中国光伏新增装机量领跑全球

- 智能手机市|外部大环境回暖,供应链产能恢复,绿厂猛“加单”!

- 中国|Haulotte欧历胜宣布在中国的新工厂投建计划

- 挑战|“趋势与挑战”2020全球蓝靛果产业发展大会召开

- 网购|黑色星期五及网购星期一大数据出炉 全球第三方卖家销售额超48亿美元